En résumé

Le double rapport sur les emplois publié aujourd’hui a fait des vagues, mais il montrait une détérioration continue du marché de l’emploi. Les données sur les emplois de novembre ont dépassé les prévisions consensuelles, 64 000 emplois ayant été créés, mais le taux de chômage a augmenté, en raison des coupes d’octobre du département de l’efficacité gouvernementale (DOGE) (162 000 emplois de moins au sein du gouvernement fédéral en octobre) et du bond du nombre de gens qui réintègrent la population active en novembre. L’effet de la hausse du nombre de gens qui réintègrent la population active peut être considéré comme relativement modeste – ils ont moins d’incidence sur le contexte macroéconomique que les gens qui perdent leur emploi, car leurs flux ne représentent pas une perte de revenu et de pouvoir de dépenser. Parallèlement, l’incapacité des gens qui réintègrent la population active à trouver un emploi donne à penser que la période de pointe de l’embauche saisonnière est plus faible que d’habitude, et le marché de l’emploi continue de souffrir de l’incertitude. Nous continuons d’observer des signaux contrastés de la part de plusieurs sources de données, et nous recommandons de ne pas trop s’attarder sur un seul point de données dans le rapport d’aujourd’hui.

Voici ce qui ressort du rapport de ce matin :

1) Le taux de chômage a bondi à 4,6 %, mais c’est en grande partie attribuable aux gens qui réintègrent la population active

-

Même si la hausse inattendue du taux de chômage ce matin – à 4,6 % – a retenu l’attention, les détails ont été rassurants. Cette hausse est entièrement attribuable aux gens qui ont réintégré la population active et aux travailleurs mis à pied temporairement. En fait, les mises à pied permanentes ont diminué.

-

Comme par le passé, les jeunes travailleurs ont été les plus touchés par la hausse du taux de chômage. Fait intéressant, en novembre, ce sont les jeunes de 16 à 19 ans qui ont connu le bond le plus prononcé du taux de chômage, à 16,3 %, soit le plus haut niveau pour ce groupe d’âge depuis 2020. Le taux de chômage a diminué pour les personnes âgées de 20 à 24 ans et celui pour les personnes dans la force de l’âge a légèrement augmenté pour s’établir à 3,9 %, un creux historique, mais toujours le niveau le plus élevé en quatre ans.

-

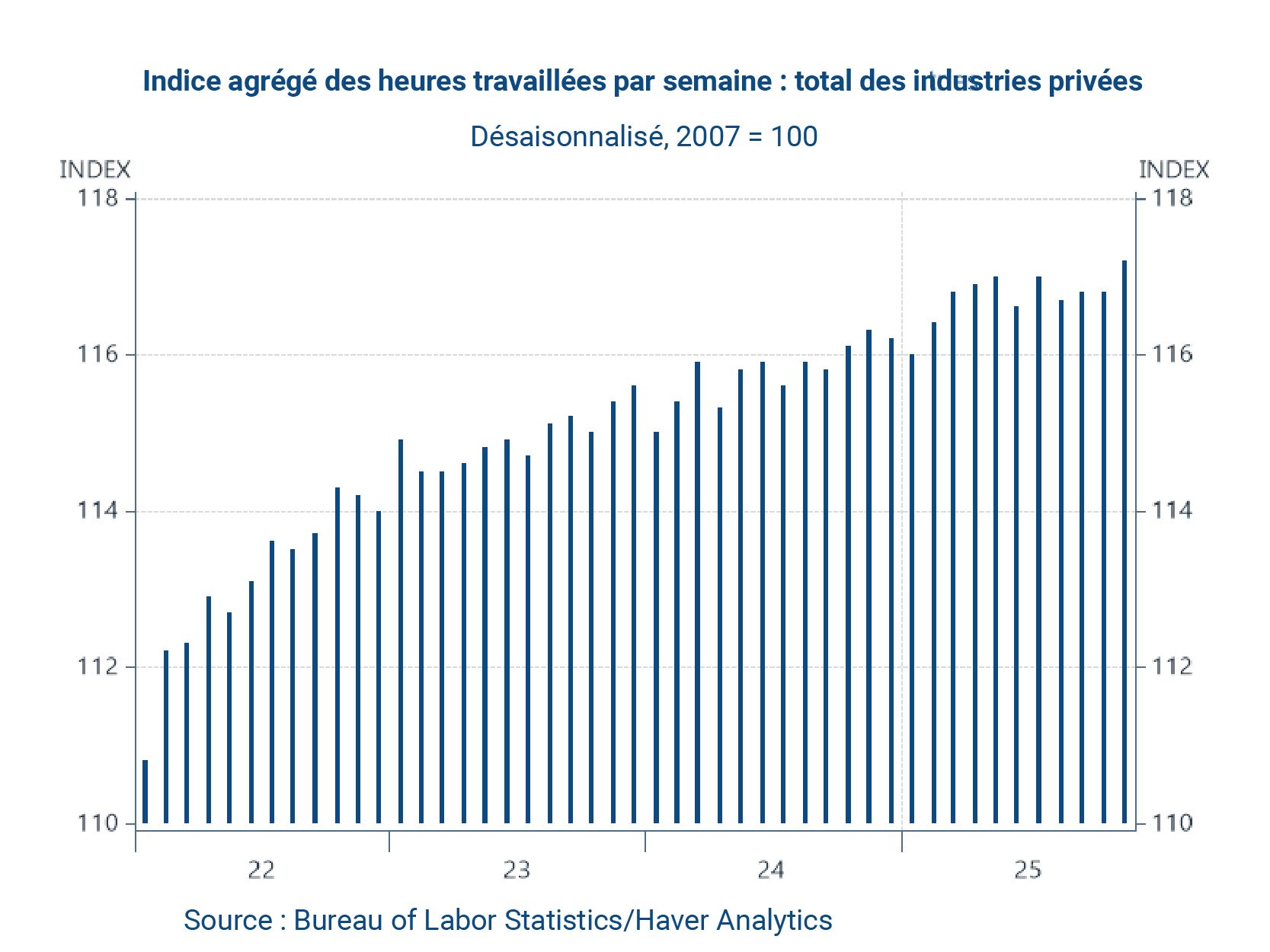

Le taux de chômage U6 a fortement grimpé, passant de 8,0 % en septembre à 8,7 %. Les trois quarts de la hausse du taux de chômage U6 peuvent être attribués aux gens qui travaillent à temps partiel pour des raisons économiques. Toutefois, l’indice agrégé des heures travaillées par les travailleurs donne à penser que cette situation découle du fait que les gens qui réintègrent la population active ne pouvaient trouver que du travail à temps partiel, et non des travailleurs à temps plein qui perdent des heures.

2) La croissance de l’emploi semble ferme en novembre, mais elle devrait être inférieure au point d’équilibre à l’approche de 2026

-

La réalité demeure qu’il est de plus en plus difficile d’évaluer ce qui constitue des données sur les emplois non agricoles favorables. Il est important de se souvenir que les révisions préliminaires de l’indice du Quaterly Census of Employment and Wages (QCEW) plus tôt cette année donnent à penser que la croissance de l’emploi est en moyenne inférieure d’environ 70 000 postes à ce qui est actuellement publié. Dans cette optique et dans le contexte de notre estimation du point d’équilibre de l’emploi, à 40 000 postes, nous nous attendons à ce que la croissance de l’emploi soit tout juste inférieure au point d’équilibre lorsque nous prendrons connaissance des révisions dans le rapport de février (publié en mars).

3) Les secteurs exposés aux échanges commerciaux continuent de supprimer des emplois en novembre

-

La majorité des gains d’emplois se concentrent dans des secteurs qui profitent de la croissance structurelle, comme les soins de santé et l’aide sociale (+64 000 en novembre), stimulés par le vieillissement de la population.

-

En revanche, les secteurs cycliques ont affiché une croissance moindre de l’emploi. En novembre en particulier, le secteur des services (à l’exclusion des soins de santé, de l’aide sociale et des services gouvernementaux) a perdu environ 17 000 emplois. Auparavant, nous avions observé une vigueur notable dans les loisirs et l’hôtellerie, mais nous avons observé un recul en novembre. Les secteurs exposés aux échanges commerciaux, comme le transport et l’entreposage et le commerce de gros, ont lâché des emplois.

-

L’emploi dans le secteur des biens s’est raffermi en novembre, mais ce bond est entièrement attribuable à la vigueur dans le secteur de la construction. Le secteur manufacturier exposé aux échanges commerciaux a continué de supprimer des emplois.

4) Emplois au gouvernement touchés par les coupes du DOGE en octobre

-

La publication (retardée) de données sur les emplois non agricole en octobre (-105 000) a été faussée par une baisse de 162 000 emplois au gouvernement fédéral. Les employés qui ont accepté le programme fédéral de rachat par l’intermédiaire du DOGE ont été payés en septembre et ont cessé d’être payés en octobre.

-

Si l’on examine les hausses des salaires dans le secteur privé en octobre, la croissance de l’emploi a été plus modeste, soit +52 000 emplois.

Sous la surface :

-

Le taux de participation de la population active est passé de 62,4 % en septembre à 62,5 % en novembre, malgré un bond des retraites.

-

Environ 24 % des chômeurs sont des chômeurs de longue durée, ce qui est toujours conforme à ce que nous avons observé au cours des mois précédents.

-

Sur une base mensuelle, le salaire horaire moyen a augmenté de 0,1 % sur un mois en novembre, ce qui est inférieur aux prévisions consensuelles de +0,3 %.

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone fait partie du groupe d’analyse macroéconomique et est responsable d’examiner les principales tendances économiques, notamment les dépenses de consommation, les marchés du travail, le PIB et l’inflation.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.