C’est maintenant officiel : le gouvernement des États-Unis connaît sa plus longue paralysie de tous les temps : 36 jours en date du mercredi 5 novembre. Avec la poursuite de la paralysie, nous n’obtiendrons pas de nouvelles données du gouvernement la semaine prochaine. Nous avons toujours décidé de publier des prévisions pour les chiffres non publiés (indiqués en rouge ci-dessous). Cependant, puisque les données de mois consécutifs commencent à manquer (comme c’est le cas pour l’IPP et les ventes au détail), ces prévisions moins certaines reposent sur nos hypothèses liées aux mois précédents (et pour lesquelles nous n’avons pas obtenu de données).

Cette semaine, c’est la Fed qui aurait surveillé de très près les données de l’IPC. Ce sera d’ailleurs un indicateur qui restera sans doute flou pour les prochains mois. Une fois la paralysie du gouvernement terminée, les données seront publiées avec un certain décalage. Depuis qu’environ les deux tiers des données sur les prix intervenant dans le calcul de l’IPC sont recueillies par des agents de collecte de données lors de visites personnelles dans des magasins ayant pignon sur rue (et puisque nous savons que ces travailleurs ont été mis en disponibilité et que la collecte de données en personne n’a pas eu lieu en octobre), il est possible que la publication d’octobre soit annulée entièrement ou que la majorité des données d’octobre soient estimées. La qualité du rapport est donc compromise. Alors que la paralysie se poursuit en novembre, nous craignons de plus en plus que ce scénario possible se produise pour un second mois consécutif. Il est bien possible qu’à l’approche de la réunion du 10 décembre, la Fed dispose d’une visibilité réduite pour les deux mois de données sur l’inflation. Selon nous, cela accroît la probabilité d’une pause en décembre. Le président de la Fed, M. Powell, a lui-même reconnu qu’il n’excluait pas une pause en décembre. Il a déclaré : « Comment conduisez-vous par temps de brouillard ? Vous ralentissez ! »

Nous continuons de prévoir des pressions croissantes dans les secteurs des biens et services de base dans l’immédiat. Nous prévoyons néanmoins une légère hausse de 0,25 % d’un mois sur l’autre pour les services et biens de base en octobre. Nous observons déjà des signes précurseurs d’une intensification des pressions liées aux droits de douane dans les secteurs sensibles aux échanges commerciaux, notamment les vêtements, l’ameublement, ainsi que les pièces de véhicules automobiles et l’équipement. Les prix dans les autres secteurs sensibles aux échanges commerciaux, p. ex., les prix des nouveaux véhicules, sont toutefois restés généralement stables jusqu’à présent. Compte tenu des droits de douane, nous pensons qu’en raison des stocks accumulés et de la volonté des entreprises de conserver leur part de marché à l’approche des Fêtes, nous ne verrons pas d’envolée importante des prix avant l’an prochain.

Bien que l’inflation tant de base que globale ait enregistré une baisse en septembre, celle-ci était principalement attribuable à la faible croissance de la composante des loyers équivalents propriétaires du panier de l’IPC. Les données sur le prix des maisons de la National Association of Realtors où le prix de vente médian devance généralement les loyers équivalents propriétaires de 22 mois laissent entendre qu’il s’agissait probablement d’un phénomène isolé et que la hausse ne devrait pas se poursuivre en octobre. Nous nous attendons à ce que les pressions continuent de croître dans les biens et services de base. Ce mois-ci, l’inflation globale sera soutenue par le recul du prix de l’essence.

En dehors de l’IPC, voici d’autres indicateurs non publiés :

-

L’IPP de base devrait croître de 0,3 % d’un mois sur l’autre, et faire ainsi baisser le chiffre global à 2,6 % d’une année sur l’autre. Ce mois-ci, une baisse des prix de l’énergie sera favorable. Les prix du transport et de l’entreposage devraient continuer de plomber l’indice global, malgré les facteurs saisonniers favorables à ce secteur en octobre.

-

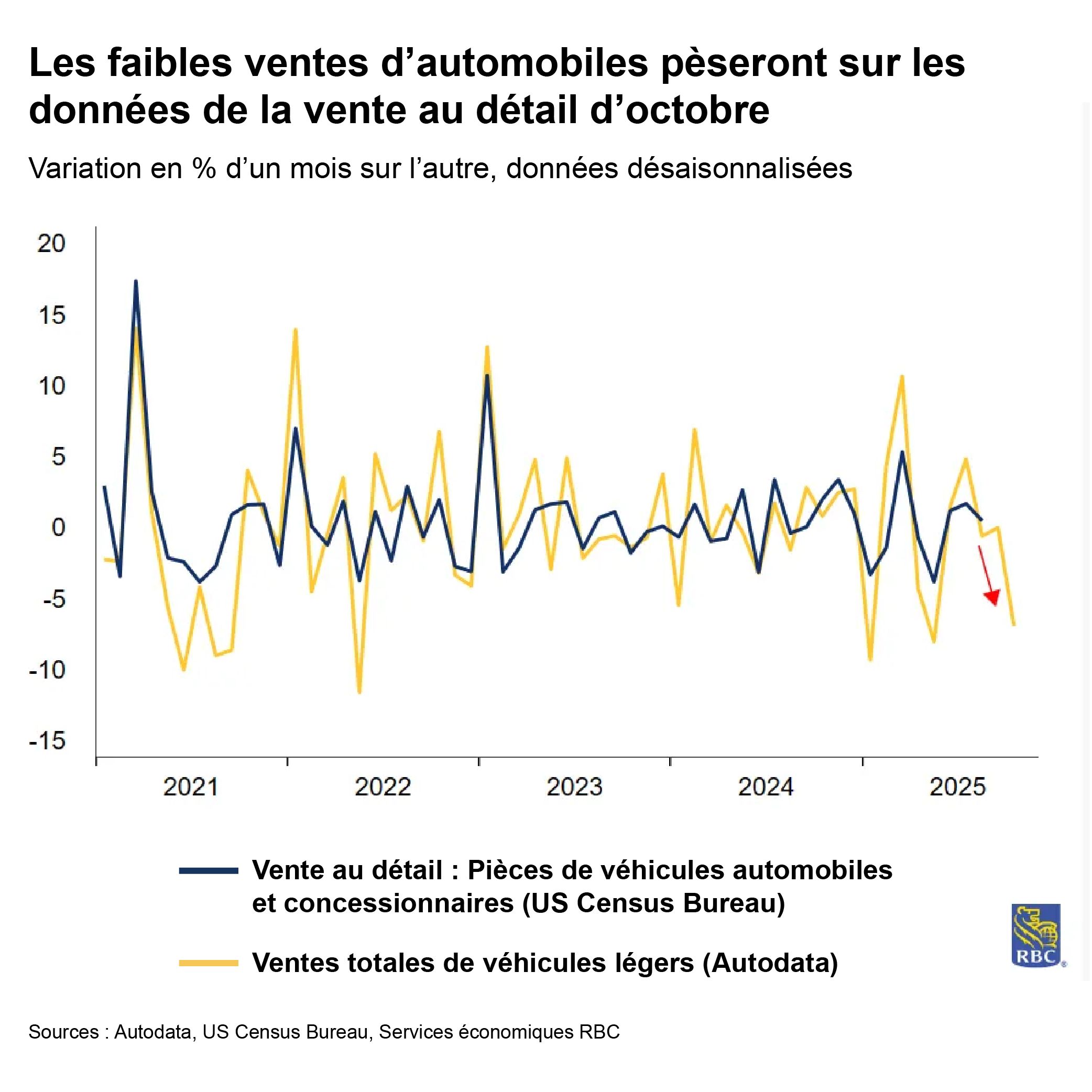

Les ventes au détail ont probablement ralenti en octobre. Nous nous attendons à un repli du chiffre global (-0,8 % d’un mois sur l’autre) et à une hausse de 0,3 % du groupe de contrôle qui exclut l’automobile, l’essence, les matériaux de construction et les restaurants), ce qui a contribué à stabiliser les ventes réelles au détail (groupe de contrôle), déduction faite de l’inflation. Les ventes d’automobiles (celles de Wards ayant reculé de 6,5 % d’un mois sur l’autre en octobre) et d’essence devraient plomber le secteur détail ce mois-ci, et les répercussions persistantes de la paralysie du gouvernement ne seront pas bénéfiques à ce sujet. Jusqu’à présent, les employés du gouvernement fédéral ont perdu des salaires d’environ 27 milliards de dollars. Ce montant devrait leur être remboursé à une date ultérieure. D’après nos calculs, cette opération écrèmera le PIB réel de plusieurs dixièmes au quatrième trimestre, mais pourrait entraver davantage l’activité en cas de paralysie prolongée jusqu’à la fin du mois.

La semaine prochaine, nous obtiendrons les données sur les demandes de prestation d’assurance-emploi au niveau de chaque État. Nous pourrons alors les agréger et les désaisonnaliser pour obtenir le nombre total de demandes initiales de prestation d’assurance-emploi aux États-Unis. Nous nous attendons à ce que le nombre de demandes initiales de prestation d’assurance-emploi atteigne 246 000 au cours de la semaine du 8 novembre. Quoi qu’il en soit, les demandes de prestation d’assurance-emploi demeurent faibles sur le plan du niveau. Les données sur les demandes de prestation dans les États montrent que les demandes de prestations d’assurance-emploi dans le secteur privé ne se sont pas détériorées en octobre. Cette tendance est conforme à nos observations de cette semaine dans les données sur l’emploi d’ADP et de l’ISM dans les secteurs manufacturier et tertiaire : le marché de l’emploi s’est stabilisé (sans toutefois s’être déjà amélioré) dans un contexte où tant les embauches que les mises à pied sont réduites. Le relevé des problèmes d’octobre a suscité des manchettes alarmantes, sans toutefois modifier notre évaluation actuelle du marché de l’emploi aux États-Unis. Pour ce qui est des niveaux, le chiffre annoncé de 153 000 mises à pied n’est pas catastrophique. Cette année, nous avons dépassé les prévisions de février (172 000) et de mars (275 000). Même si les 153 000 suppressions d’emploi annoncées avaient lieu en une seule fois (ce qui est très peu probable), le taux de chômage augmenterait d’un dixième pour atteindre 4,4 %. Il est plus probable que les mises à pied s’étalent au cours des prochains mois. Les tendances structurelles (vieillissement de la population) continueront d’être un facteur, et l’attrition et les départs à la retraite pourraient en fait atténuer les nouvelles mises à pied nécessaires. En fait, certaines de ces mises à pied pourraient figurer dans les données comme des « retraites anticipées » et ne pas être intégrées dans les données sur le chômage. Outre l’incidence de la paralysie, nous prévoyons que la croissance des emplois avoisinera le seuil d’équilibre. Un taux de chômage qui atteindrait 4,5 % d’ici la fin de l’année correspondrait à nos prévisions – une croissance inférieure à la tendance et une inflation supérieure à la cible.

À propos des auteurs

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone fait partie du groupe d’analyse macroéconomique et est responsable d’examiner les principales tendances économiques, notamment les dépenses de consommation, les marchés du travail, le PIB et l’inflation.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.