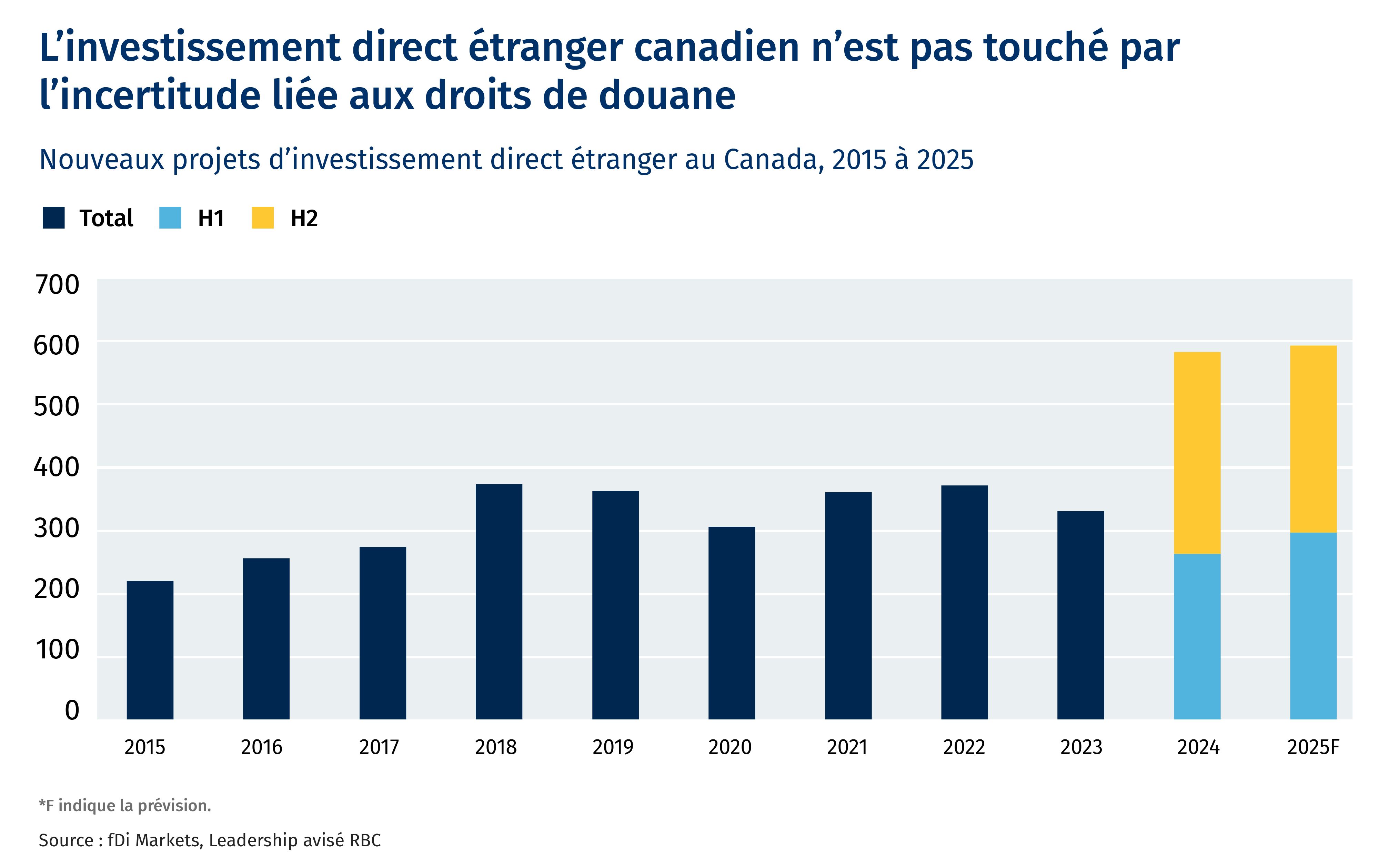

Dans le numéro de cette semaine : la visite de Mark Carney au Royaume-Uni, les nouveaux droits de douane de Donald Trump et les retombées potentielles du nouvel accord entre le Canada et l’Indonésie

Un moment charnière pour le leadership

Auteur : Jordan Brennan, chef, Leadership avisé RBC

-

Le Premier ministre Mark Carney est de retour dans les manchettes aujourd’hui, cette fois depuis Londres en compagnie du Premier ministre britannique Keir Starmer. Enjeux : la diversification des échanges commerciaux et les alliances économiques et de sécurité qui façonneront la prochaine décennie. La situation de la sécurité en Europe, en particulier le risque d’incursion russe dans l’espace aérien de l’OTAN, fait évidemment partie des discussions.

-

La réunion de cette semaine fait suite aux pourparlers de juin. Le mois de juin a connu la création du Groupe de travail sur l’économie et les relations commerciales Canada–Royaume-Uni, dont le mandat consiste, entre autres, à formuler des recommandations sur les barrières au commerce et le secteur des minéraux critiques.

-

M. Carney est bien placé pour prendre la tête de cette initiative. Face à la fragmentation de l’ordre mondial, de nouveaux partenariats sont nécessaires pour renforcer la sécurité et donner de l’élan à la prospérité. Les minéraux critiques se situent au carrefour de ces deux enjeux. La sûreté et la stabilité de l’accès aux minéraux critiques constituent des facteurs essentiels au dynamisme économique et à la sécurité géopolitique du 21e siècle. Les minéraux critiques sont utilisés dans le secteur de la défense, mais aussi dans l’exploration spatiale, les technologies propres, l’économie numérique et les soins de santé, entre autres.

-

Cependant, le problème est que l’OTAN et ses alliés n’ont pas de stratégie cohérente. Pour M. Carney, le moment est venu de briller. C’est l’occasion pour le gouvernement du Canada d’élaborer une stratégie dans le domaine des minéraux critiques, en partenariat avec ses alliés, afin de sécuriser les chaînes logistiques tout en atténuant le dangereux risque de concentration lié à la Chine.

-

Comme nous l’avons mentionné dans un récent rapport Leadership avisé RBC intitulé Le nouveau grand jeu, la Chine a une grande longueur d’avance, car elle contrôle entre 60 % et 90 % de la capacité de raffinage du lithium, du cobalt, des terres rares et du graphite.

-

La stratégie pourrait tirer parti des abondantes ressources minières canadiennes pour positionner le Canada en tant que centre mondial de l’excellence minière. Du cuivre ou du cobalt en passant par l’uranium, le nickel, le lithium et le graphite, le Canada possède les matières premières utilisées dans les industries émergentes, ainsi que les capacités d’ingénierie et de financement nécessaires pour développer les produits jusqu’à leur introduction sur le marché.

-

Les États-Unis prennent aussi des initiatives importantes dans ce domaine. En début de semaine, la Maison-Blanche a annoncé qu’elle ciblait une participation de 10 % dans Lithium Americas, une société minière établie à Vancouver. Appuyée par un prêt du département de l’Énergie, Lithium Americas est en train de développer au Nevada ce qui pourrait devenir la plus grande mine de lithium de l’hémisphère ouest.

-

À ce propos, RBC a accueilli une délégation de Washington cette semaine. Une vingtaine de représentants du Congrès (des deux côtés de la sphère politique) et de l’ambassade du Canada se sont penchés sur la possibilité d’un partenariat entre le Canada et les États-Unis dans le domaine des minéraux critiques. Si nous ajoutons à cette visite la position de Washington à l’égard de Lithium Americas, une coopération étroite dans le secteur des minéraux critiques pourrait être une solution pour renforcer les relations commerciales entre le Canada et les États-Unis.

La semaine écoulée

-

Le Premier ministre Mark Carney participera au sommet de l’ANASE en octobre, dans le contexte de pourparlers sur un éventuel accord commercial entre le Canada et le bloc de l’Association des nations de l’Asie du Sud-Est l’an prochain.

-

Le Canada pourrait songer à faire une proposition de fourniture de gaz naturel liquéfié (GNL) à l’Allemagne, selon une récente suggestion de l’ambassadeur allemand. À l’heure actuelle, l’Allemagne importe environ 90 % de son GNL des États-Unis.

-

Dans le cas où une société pharmaceutique internationale ne construirait pas d’usines de production aux États-Unis, ses médicaments seront assujettis à des droits de douane de 100 % à compter du 1er octobre. Les poids lourds (25 %) et les meubles (30 %) fabriqués à l’étranger seront également assujettis à de nouveaux droits de douane à compter de la semaine prochaine.

-

Trump a promis aux agriculteurs américains, lesquels ont majoritairement voté en sa faveur en novembre dernier, mais qui ont durement souffert de sa politique commerciale, un certain soulagement sous la forme d’une redistribution « de l’argent des droits de douane ».

-

Boeing, le géant américain du secteur aérospatial, pourrait bientôt remporter un énorme contrat avec la Chine – ce qui constitue probablement une pièce maîtresse dans les pourparlers commerciaux entre les États-Unis et la Chine.

-

La plupart des pays se portent mieux que prévu, malgré la pression des droits de douane, selon un nouveau rapport de l’OCDE.

Le nickel indonésien

Par Shaz Merwat, responsable principal, Politique énergétique

À l’issue de quatre années de négociations, le Canada a signé un accord de partenariat économique global (APEG) avec l’Indonésie la semaine dernière.

L’entente devrait accroître les exportations canadiennes de 447 millions de dollars, soit une maigre augmentation de 0,04 % par rapport aux chiffres actuels. Toutefois, cet accord procure au Canada une option de participation à la croissance économique de l’Indonésie. L’Indonésie pourrait devenir l’une des cinq plus grandes économies mondiales d’ici le milieu du siècle, et représenter un vaste marché pour l’agriculture, les produits alimentaires, la machinerie, les services et même la technologie nucléaire du Canada.

L’annonce a été faite dans la foulée de l’accord commercial réciproque conclu entre l’administration Trump et l’Indonésie, négocié à toute vitesse pour garantir l’accès aux minéraux critiques et à d’autres ressources dont le nickel. L’Indonésie a accepté d’éliminer ses restrictions à l’exportation du minerai, ce qui lui permettra d’expédier du nickel brut et semi-transformé aux États-Unis aux fins de raffinage tout en excluant de la chaîne logistique les fonderies indonésiennes exploitées par la Chine.

Pour les sociétés minières canadiennes, l’arithmétique du nickel est probablement négative. Selon BNEF, la production indonésienne de nickel de catégorie 1 (qualité supérieure requise pour les batteries) devrait atteindre 1,6 million de tonnes métriques d’ici 2030, ce qui représenterait 52 % de l’offre mondiale. Cette augmentation place l’offre indonésienne en concurrence directe avec celle du Canada (240 000 tonnes métriques d’ici 2030). Par conséquent, de plus grandes quantités de nickel arriveront en Amérique du Nord en franchise de droits, ce qui sera positif pour la sécurité de l’approvisionnement en Amérique du Nord, mais probablement défavorable au Canada.

L’accord commercial entre les États-Unis et l’Indonésie est celui qui aura le plus de retombées. En effet, compte tenu du manque de ressources minières aux États-Unis, la diversification des ressources est cruciale. Pour le Canada, la priorité est de tirer parti des intérêts communs en matière de sécurité nationale et d’intégration économique pour devenir une source d’approvisionnement à faible risque, ce qui constitue un avantage concurrentiel que les autres partenaires commerciaux auront plus de difficulté à offrir.

Conclusion

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.