Il se pourrait que le gouvernement fédéral ne présente pas son budget 2025 avant l’automne, mais nous pouvons déjà nous attendre à des déficits supérieurs aux projections de la mise à jour de l’automne 2024. Les annonces au sujet de certains éléments comme la défense, dans le contexte de promesses électorales ambitieuses, montrent clairement la direction du gouvernement – même si les détails ne sont pas encore clairs.

En même temps, un facteur souvent laissé de côté est le rôle que jouent les soldes des gouvernements provinciaux dans les perspectives de dépenses publiques. Collectivement, les provinces représentent près de la moitié des dépenses totales associées aux programmes fédéraux et provinciaux. Bien qu’elles ne représentent que le quart des déficits totaux attendus en 2024-2025, la forte augmentation générale des déficits prévus dans les budgets provinciaux de 2025 est à suivre de près.

Nous avons relevé avec prudence nos prévisions de produit intérieur brut pour la fin de 2025 et pour 2026 afin de prendre en compte la forte stimulation budgétaire attendue.

Cependant, l’incidence de la politique budgétaire reste une inconnue pour ce qui est des perspectives économiques. Son incidence sur la croissance dépendra des types d’initiatives qui seront mises en œuvre, ainsi que de leur calendrier et de la façon dont évoluera l’économie. Voici quelques réflexions à cet égard.

Les soldes budgétaires se sont érodés depuis les mises à jour de l’automne, avant même l’annonce du budget fédéral de 2025

Le solde budgétaire fédéral et provincial net devrait s’éroder au cours de l’horizon prévisionnel, notamment en 2025-2026 où le déficit augmentera de 37 milliards de dollars par rapport aux prévisions de l’automne selon les hypothèses de base (voir ci-dessous). Le déficit combiné pour 2025-2026 passerait ainsi de 51 milliards à 88 milliards de dollars.

Notre analyse inclut les projections budgétaires de 2025 pour toutes les provinces. Cependant, aux fins de comparaison, nous avons exclu les éventualités que de nombreuses provinces avaient intégrées à leurs budgets au printemps, alors les menaces commerciales des États-Unis étaient à leur apogée1. Pour le gouvernement fédéral, les chiffres de base tiennent compte des annonces faites à ce jour2, tandis que les chiffres potentiels se rapportent aux mesures incluses dans les promesses électorales. Les chiffres potentiels sont à prendre avec une certaine prudence, car il est courant que des promesses électorales ne soient pas mises en œuvre. D’ailleurs, le budget de l’automne laisse entendre que les dépenses proposées pour cette année lors de la campagne électorale pourraient être repoussées à plus tard.

Selon les hypothèses de base (hypothèses potentielles) concernant le déficit fédéral, les provinces contribueront à hauteur de plus de 60 % (45 %) à l’alourdissement du déficit attendu au cours des deux prochaines années, et en moyenne de 33 % (28 %) au déficit total. Dans la mise à jour de l’automne, les provinces ne devaient représenter que 17 % du déficit combiné après réduction. En 2027-2028, le déficit provincial combiné pourrait être minime (4 milliards de dollars), tandis que le déficit fédéral pourrait encore se situer entre 50 et 60 milliards de dollars.

Les budgets provinciaux ont tendance à couvrir trois années à l’avance, tandis que les budgets fédéraux en couvrent cinq. Par conséquent, les contributions au-delà de la période 2027-2028 pourraient donner une image faussée. De plus, il est important de garder à l’esprit la tendance des dernières années selon laquelle les déficits fédéraux dépassent souvent les prévisions antérieures, tandis que les déficits provinciaux s’avèrent moins élevés que prévu.

La stimulation budgétaire pourrait être beaucoup plus vigoureuse à l’avenir

Un tel déficit entraînerait une hausse considérable de la stimulation budgétaire par rapport à ce qui était attendu à la fin de l’automne, alors que les projections de dépenses fédérales et provinciales faisaient état de 1,6 % du PIB en 2025-2026 puis de moins de 1 % pour les deux années suivantes.

Désormais, le solde budgétaire combiné pourrait avoisiner les 3 % en 2025-2026, dans l’hypothèse des dépenses fédérales de base, et rester autour de 1,5 % les deux années suivantes.

Les budgets de 2025 reflètent une détérioration de la situation budgétaire dans la plupart des provinces par rapport aux plans de l’automne 2024, avec une hausse considérable des déficits et des plans de stimulation budgétaire en 2025-2026. Bien que plusieurs provinces aient accru leurs déficits dans le cadre du présent budget, ce sont la Colombie-Britannique et le Québec qui connaîtront la stimulation budgétaire la plus importante, avec des déficits prévus à hauteur de 2 % de l’économie, alors que la politique budgétaire de la Saskatchewan est neutre. L’alourdissement des déficits demeure considérable dans les projections de 2026-2027, mais la taille et la portée des déficits sont un peu plus limitées.

Ces chiffres excluent diverses éventualités budgétaires, mais les données sur les déficits compte tenu des éventualités sont nettement plus élevées dans certains cas. En outre, les chiffres ne tiennent pas compte des contributions à la stimulation budgétaire découlant du déficit budgétaire fédéral, lesquelles pourraient augmenter les chiffres ci-dessous.

Des mesures énergiques dans le secteur des infrastructures pourraient avoir un effet stimulant

L’effet des mesures de relance budgétaire dépendra de l’équilibre entre l’offre et la demande et des types de dépenses engagées. Autrement dit, différents types de dépenses impliquent des multiplicateurs budgétaires différents.

Les estimations de la Banque du Canada, de même que nos propres estimations, indiquent que l’écart de production négatif de l’économie sera un peu plus prononcé à la fin de cette année et au cours de l’année prochaine, par rapport aux prévisions de la fin de 2024 – compte tenu de la politique commerciale américaine et de l’incertitude entourant les échanges internationaux. Dans ce contexte, un accroissement des dépenses publiques pourrait être plus positif pour la croissance.

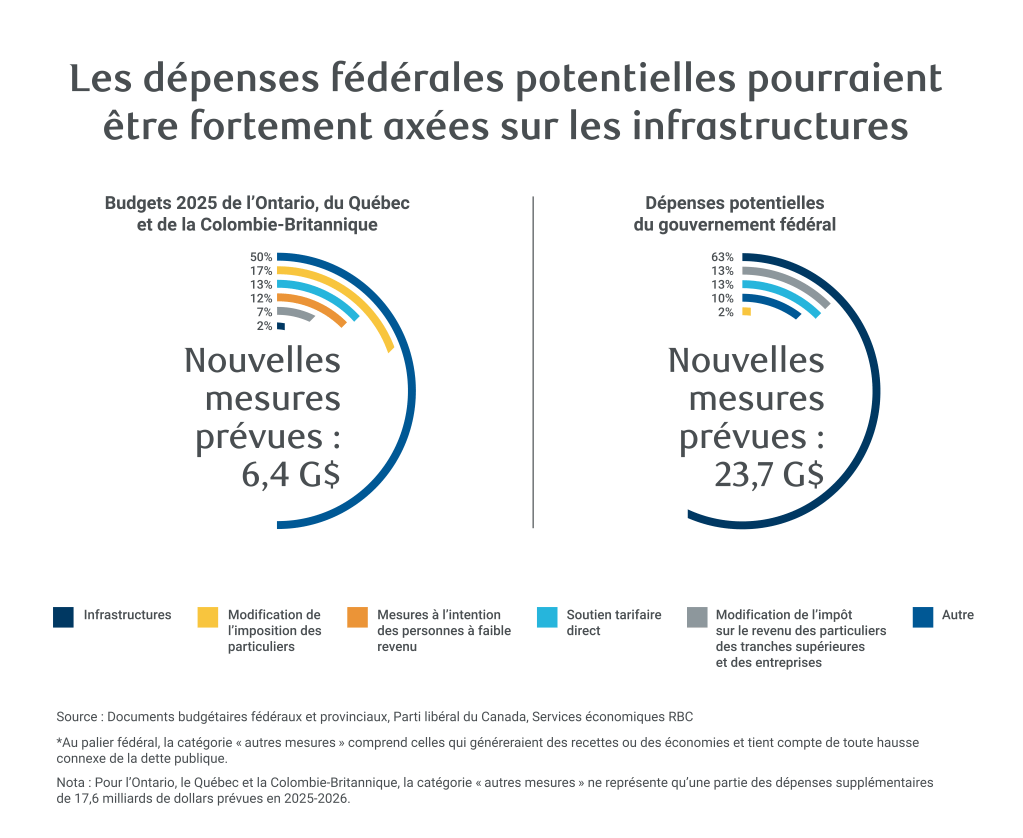

La composition de ces mesures pourrait aussi être favorable à la croissance. Les dépenses fédérales potentielles (y compris les mesures du programme électoral) sont fortement axées en faveur des infrastructures. Les infrastructures ont tendance à avoir des multiplicateurs économiques à court terme plus élevés, de même que le soutien aux faibles revenus ou les droits de douane directs, comparativement aux mesures en faveur des sociétés ou des investissements des entreprises, par exemple3.

Les initiatives provinciales pourraient aussi apporter un certain soutien. Le coût des nouvelles mesures ne transparaît pas des budgets provinciaux, mais il est présenté pour les trois provinces qui dépensent le plus, soit l’Ontario, le Québec et la Colombie-Britannique qui représentent environ 75 % des dépenses publiques provinciales. En 2025-2026, les nouvelles mesures ne représentent qu’un tiers de l’augmentation des déficits attendue dans ces provinces, et seulement 2 % des coûts en question (cumulés) sont attribuables aux infrastructures. Toutefois, selon les plans d’immobilisations mis à jour, des dépenses en liquidités supplémentaires de 4,4 milliards de dollars sont prévues pour les deux prochaines années, notamment en faveur des routes, des hôpitaux et des écoles.

La future incidence de la politique budgétaire reste une inconnue

Dans le contexte d’une stimulation budgétaire potentiellement vigoureuse et efficace, nous avons prudemment relevé nos prévisions de PIB de 0,1 point de pourcentage en 2025 et de 0,3 point de pourcentage en 2026.

Cette situation conforte notre opinion selon laquelle la Banque du Canada a terminé de réduire les taux d’intérêt, étant donné que la politique budgétaire pourrait jouer un rôle de premier plan pour remédier à la faiblesse de l’économie et qu’elle est fondamentalement mieux à même de le faire.

Néanmoins, la politique budgétaire demeure une grande inconnue pour ce qui est des prévisions. Nous ne savons pas clairement quelles mesures seront mises en œuvre ou placées en tête des priorités, au vu des nombreuses urgences auxquelles les gouvernements sont confrontés, au-delà des mesures promises jusqu’à présent. Un autre défi est de voir se matérialiser les dépenses engagées. Le démarrage de projets d’infrastructure peut prendre beaucoup de temps, tandis que le processus d’approvisionnement du secteur de la défense est connu pour ses longs délais. L’incidence économique finale dépendra des types d’initiatives qui seront mises en œuvre, ainsi que de leur calendrier et de la façon dont évoluera l’économie.

Compte tenu de la tendance à la hausse pour ce qui est des dépenses publiques et de leur effet potentiellement important sur les perspectives, nous surveillons de près les dépenses du gouvernement fédéral et des gouvernements provinciaux.

Cynthia Leach est économiste en chef adjointe à RBC et responsable de l’analyse économique et politique structurelle de l’équipe. Elle a rejoint l’équipe en 2020.

- En outre, le gouvernement rajoute des contributions au Fonds des générations au Québec (ce qui diminue le déficit) et élimine un ajustement pour risque lié au pétrole à Terre-Neuve-et-Labrador. Cette analyse n’inclut pas la façon dont les résultats de 2024-2025, mis à jour dans certaines provinces depuis la présentation des budgets, pourraient influer sur les années suivantes. ↩︎

- En incluant la projection de la cible de 2 % de dépenses de défense de l’OTAN pour 2025-2026, le soutien à l’Ukraine (en supposant une absence d’incidence budgétaire supplémentaire), l’élimination de la taxe sur les services numériques, et les réductions de l’impôt sur le revenu prévues dans le projet de loi C-4. Ne présente pas séparément les futures réductions de dépenses récemment exigées par le ministre des Finances François-Philippe Champagne ou ses collègues (puisqu’il n’est pas clair si ces réductions sont distinctes des « économies sur les activités gouvernementales » mentionnées dans le programme), ni comment la détérioration des perspectives économiques par rapport aux hypothèses de la mise à jour de l’automne 2024 pourrait influer sur le déficit, surtout en 2026, ↩︎

- Cela dit, les effets économiques à long terme peuvent différer. ↩︎

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.