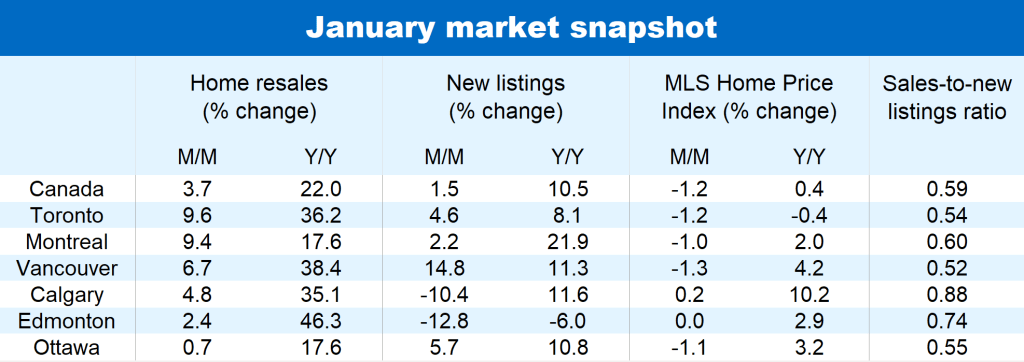

Peut-être est-ce dû au temps exceptionnellement doux ou à la légère baisse des taux hypothécaires fixes depuis novembre, ou aux deux, mais les acheteurs immobiliers canadiens font leur retour sur le marché cet hiver. Et surtout, ils signent davantage. Les reventes de logements au Canada ont progressé pour un deuxième mois d’affilée en janvier, en hausse de 3,7 % par rapport à décembre. Les reventes sont revenues au niveau où elles étaient l’été dernier, en incluant l’avance prise en décembre. Elles sont toutefois encore faibles si on les compare aux niveaux historiques, compte tenu des récents creux cycliques. Cette reprise suggère que la forte correction déclenchée par la flambée des taux d’intérêt est probablement arrivée à son terme.

La reprise n’a cependant pas encore inversé la tendance à la baisse des prix. L’indice MLS des prix des logements continue de fléchir; il a baissé de 1,2 % sur un mois en janvier à l’échelle nationale et cédé 5 % depuis août 2023. Les prix ont baissé entre décembre et janvier sur la plupart des marchés locaux, notamment à Vancouver, à Winnipeg, à Toronto, à Hamilton, à Ottawa, à Montréal, à Moncton et à Halifax. L’accessibilité financière, qui a fortement baissé pendant la pandémie, reste le facteur principal qui pèse sur la valeur des biens. Calgary est l’un des rares marchés ayant inversé la tendance, avec des conditions d’offre et de demande exceptionnellement serrées qui maintiennent les prix à la hausse.

Cependant, la situation générale des prix pourrait être en train de se rapprocher d’un point d’inflexion. La vigueur retrouvée du marché cet hiver rend l’environnement plus compétitif pour les acheteurs. Ils se disputent un nombre de logements en vente de plus en plus faible, malgré une légère augmentation de 1,5 % des nouvelles mises en vente en janvier. Nous pensons que le marché pourrait atteindre un creux vers le milieu de l’année et nous prévoyons une appréciation progressive du prix de référence national au second semestre de 2024.

Un marché plus actif dans la plupart des provinces

Le mois de janvier a été plus dynamique dans la plupart des provinces. L’Ontario et la Colombie-Britannique se sont démarqués avec de fortes hausses des ventes à Toronto (9,6 % sur un mois), à Hamilton (12,6 %), dans la région de Niagara (18,5 %), à Vancouver (6,7 %) et dans la vallée du Fraser (15,9 %). D’autres régions du pays ont également enregistré une reprise notable de l’activité, notamment Montréal (9,4 %) et Calgary (4,8 %).

Dans la plupart des cas, l’augmentation du nombre de transactions résidentielles fait suite à des niveaux historiquement bas. De manière générale, on peut considérer que le marché est lent. Les principales exceptions sont l’Alberta (avec Calgary et Edmonton) et la Saskatchewan (avec Regina et Saskatoon), où les reventes de logements dépassent de 20 % à 80 % les niveaux d’avant la pandémie.

Invitation à la prudence

Les mois à venir confirmeront si la récente hausse marque la fin de la correction du marché du logement et le début d’une phase de reprise. Il peut être difficile de repérer les changements de tendance en décembre et en janvier, car ces mois sont les plus faibles de l’année, et on applique des facteurs de rajustement importants pour éliminer les influences saisonnières des statistiques. Ces facteurs peuvent amplifier les variations d’un mois à l’autre, à la hausse ou à la baisse. Les futures données, surtout celles qui seront publiées au printemps, permettront de mieux cerner les tendances sous-jacentes.

Les taux d’intérêt devraient conditionner les résultats du marché cette année

Nous nous attendons à ce que la lenteur de l’activité et le fléchissement des prix persistent au début de l’année, la Banque du Canada maintenant son taux directeur à un niveau inégalé depuis deux décennies et l’accession à la propriété demeurant hors de portée de nombreux acheteurs potentiels. Toutefois, nous pensons qu’un changement de cap en faveur d’une baisse des taux au milieu de l’année suscitera une accélération au second semestre, voire même plus tôt. Une fois la confiance rétablie, la forte demande accumulée devra être satisfaite, ce qui pourrait rapidement entraîner une surchauffe du marché. Cependant, la faible accessibilité financière ralentira la reprise, qui devrait donc être progressive. La véritable fenêtre d’opportunité pour les acheteurs ne s’ouvrira probablement qu’une fois que les taux d’intérêt auront considérablement baissé, ce qui, selon nous, devrait se produire d’ici la fin de 2024 ou en 2025. Cela est particulièrement vrai pour les primo-accédants, qui sont peut-être plus limités financièrement. Consultez notre rapport sur les perspectives du marché du logement pour en savoir plus sur nos prévisions.

Voir le fichier PDF avec les graphiques complets

Robert Hogue est économiste en chef adjoint à RBC. Il est chargé de fournir des analyses et des prévisions sur le marché de l’habitation canadien et les économies provinciales. Il s’est joint à RBC en 2008.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.