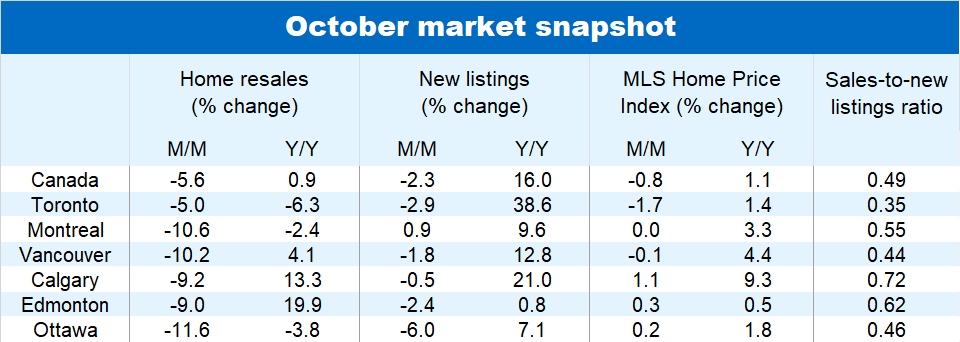

Des taux d’intérêt plus élevés ralentissent de plus en plus les marchés du logement partout au pays. À ce stade, aucune région ne le ressent plus que l’Ontario. Les reventes de logements dans la province ont chuté pour le cinquième mois consécutif en octobre et ont atteint leurs niveaux les plus bas depuis la grande crise financière (à l’exception de la période de confinement pendant la pandémie). Les conditions de l’offre et de la demande dans près de la moitié des marchés locaux (y compris la région du Grand Toronto, Hamilton, Niagara, Barrie et Kingston) favorisent désormais nettement les acheteurs. Et les stocks s’accumulent rapidement, surtout par rapport à la faiblesse des ventes. Tout cela pèse sur les prix. L’indice des prix des propriétés MLS agrégé pour l’Ontario a chuté au cours des trois derniers mois, et ce, à un rythme accéléré (‑1,4 % sur un mois en octobre).

La faiblesse du marché est généralisée

Il s’affaiblit également dans d’autres régions du Canada, mais dans une moindre mesure. Même l’Alberta, très dynamique, montre les premiers signes d’un ralentissement, les reventes ayant chuté de 8,3 % sur un mois en octobre. Pour l’instant, les prix continuent d’augmenter dans la majorité des provinces (notamment l’Alberta, la Saskatchewan, le Québec et la plupart des provinces de l’Atlantique), bien que la Colombie-Britannique ait enregistré sa première baisse (‑0,1 % sur un mois) en sept mois.

Le rebond printanier s’est en grande partie inversé au Canada

À l’échelle nationale, les reventes ont chuté de près de 12 % au cours des quatre derniers mois (y compris une baisse de 5,0 % sur un mois en octobre), annulant ainsi les trois quarts du rebond printanier. Cette baisse, conjuguée au nombre croissant de logements mis en vente depuis le printemps, a presque entièrement éliminé la tension entre l’offre et la demande qui avait cours plus tôt cette année. Et les acheteurs profitent de leur position plus forte pour négocier. Ils ont réussi à obtenir des concessions de prix de la part des vendeurs au cours des deux derniers mois. L’IPP MLS national agrégé a chuté de 0,4 % sur un mois en septembre et de 0,8 % en octobre. Nous nous attendons à ce que cette tendance à la baisse se poursuive au cours des prochains mois.

Surveillance de l’offre : encore peu de signes de difficultés

Bien que les nouvelles inscriptions aient progressé depuis le printemps, leurs niveaux demeurent généralement bien en deçà de la fourchette prépandémique. Rien n’indique que la hausse s’accélère. En fait, les nouvelles inscriptions ont diminué au Canada (‑2,3 % sur un mois) et dans la plupart des principaux marchés en octobre. Avec la montée en flèche des versements d’intérêts pour les Canadiens ayant des prêts hypothécaires à taux variable et le renouvellement des prêts hypothécaires à taux fixe, la pression financière pourrait inciter un nombre croissant de propriétaires à vendre leur propriété. Or, un déferlement de vendeurs constituerait un risque pour le marché.

Le marché devrait rester calme jusqu’à l’an prochain

L’activité de transaction a été très calme cet automne dans la majeure partie du Canada. Les taux d’intérêt élevés, les grands problèmes d’accessibilité et l’incertitude économique grandissante ont freiné la demande des acheteurs, surtout sur les marchés à prix élevés en Ontario et en Colombie-Britannique. Nous pensons que cette tendance se poursuivra l’année prochaine. La perspective d’une hausse des charges d’intérêts qui amènera davantage de vendeurs sur le marché pourrait conférer un plus grand pouvoir de fixation des prix aux acheteurs dans les mois à venir, ce qui ouvrirait la voie à une nouvelle érosion des prix en Ontario et en Colombie-Britannique. Cette faiblesse pourrait également s’étendre à d’autres régions. Tout redressement significatif du marché devra attendre que la réduction des taux d’intérêt. RBC s’attend à une première réduction du taux directeur de la Banque du Canada vers la mi-2024, mais prévoit une baisse des taux obligataires à long terme avant cette date.

Voir le fichier PDF avec les graphiques complets

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.