Principales constatations

-

Les méthodes de construction modernes (MCM) désignent des approches novatrices de construction résidentielle pour améliorer l’efficacité, la durabilité et la qualité des travaux. Elles comprennent de la construction hors site, notamment des modules volumétriques 3D, des panneaux 2D et des composantes préfabriquées, ainsi que des approches novatrices sur place, comme la robotique et les outils numériques.

-

Ces méthodes permettent de bâtir des maisons jusqu’à 50 % plus rapidement et 40 % moins cher que les méthodes traditionnelles. Pourtant, les conditions actuelles empêchent leur adoption à grande échelle, laissant ainsi la crise du logement au Canada non résolue.

-

Les MCM représentent actuellement 7,5 % du marché canadien de la construction. Selon les prévisions, elles devraient croître à un taux annuel composé de 5 % d’ici 20291.

-

Le déploiement de ces nouvelles méthodes pourrait contribuer de manière significative à répondre aux besoins de logement des Canadiens. Pour accroître la contribution des MCM à 15 % des besoins annuels en approvisionnement (environ 72 000 unités par année), il faudrait créer des douzaines de nouvelles usines selon la capacité de production actuelle2.

-

Les politiques, le marché et les conditions de financement du Canada freinent l’adoption à grande échelle des MCM. La réorganisation des cadres politiques et réglementaires et des mécanismes de financement pour soutenir la construction hors site pourrait permettre au marché de prendre l’engagement dont les MCM ont besoin pour croître.

-

Des méthodes éprouvées existent partout dans le monde. Plusieurs exemples à l’international fournissent de précieuses leçons pour le Canada, notamment le secteur industrialisé du logement en Suède, les maisons modulaires au Japon et le programme de MCM au Royaume-Uni.

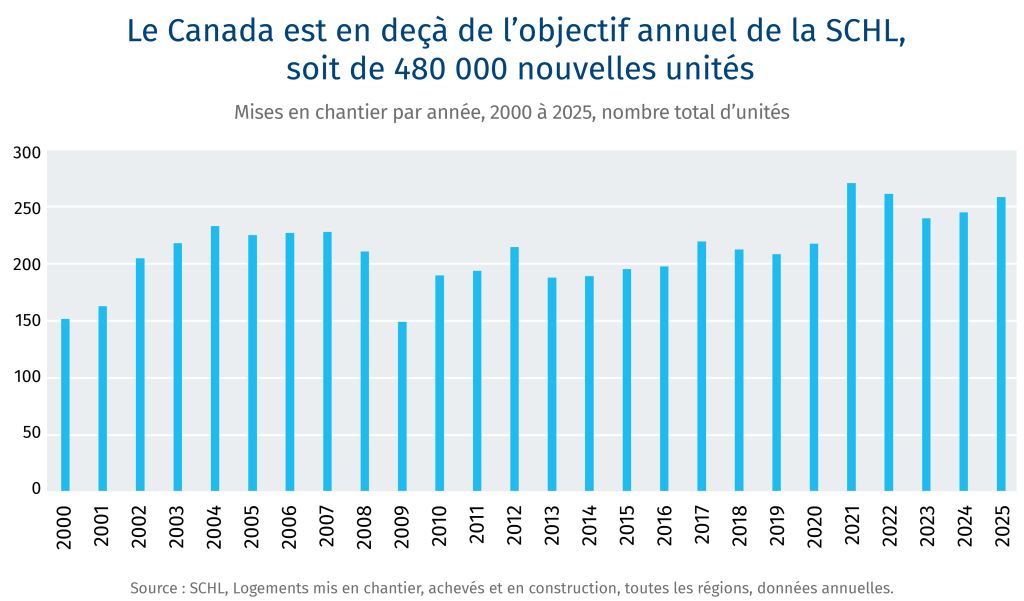

Les prix des maisons dans pratiquement toutes les grandes villes canadiennes et dans bon nombre de petites collectivités ont grimpé au-delà de la portée de nombreuses personnes. Bien que les causes de la crise du logement au Canada soient diverses, elles pointent toutes vers un problème fondamental : le Canada ne construit pas assez rapidement de logements abordables.

Pour rétablir l’abordabilité et répondre à la demande prévue, le Canada aura besoin d’au moins 480 000 nouvelles unités par an d’ici 20353. Au cours du dernier quart de siècle, le pays ne s’est même pas rapproché de ce nombre de mises en chantier une seule année, sans parler du rythme requis. Un cadre réglementaire fragmenté, une croissance stagnante de la productivité et des défis de main-d’œuvre dans le secteur de la construction exacerbent le problème. Ce dont le secteur a besoin, et vite, ce sont de nouvelles approches pour augmenter l’approvisionnement, réduire les coûts, améliorer les délais de livraison et réduire les émissions.

Dans ce contexte, les méthodes de construction modernes (MCM) ont émergé. Les promoteurs affirment que les MMC offrent plusieurs avantages par rapport aux méthodes de construction traditionnelles sur place à charpente de bois. La production en usine peut réduire de 20 % à 50 %4 l’échéancier du projet, ce qui accélère non seulement la livraison des logements, mais réduit également les coûts de financement. Des conditions contrôlées permettent aux constructeurs de livrer un produit de meilleure qualité associé à une efficacité thermique et à une étanchéité accrues, des atouts de plus en plus précieux compte tenu de la hausse des prix de l’énergie et de l’intensification de la compétitivité climatique. De plus, les travaux hors site nécessitent moins de main-d’œuvre et éliminent la complexité de coordonner les métiers spécialisés sur place.

Bien qu’un écosystème croissant de fabricants et de promoteurs expérimente diverses techniques de préfabrication, les MCM représentent aussi peu que 2 % des mises en chantier au Canada5, et ce, en grande partie parce que l’efficience des usines est souvent contrebalancée par les coûts de transport, les frais généraux et les primes découlant de la baisse des volumes de production. À l’échelle actuelle du Canada, les MCM ne sont pas toujours moins chères que les constructions traditionnelles si l’on s’en tient strictement au coût unitaire6. Des économies de 20 % à 40 % sont possibles7, mais seulement en ce qui concerne le volume et la normalisation, ce qui est précisément pourquoi la mise à l’échelle est si centrale à la proposition de valeur des MCM.

Alors, qu’est-ce qui empêche les MCM de devenir un pilier de la stratégie canadienne du logement ?

Qu’entend-on par « méthodes de construction modernes » ?

Élaborées par le centre de recherche en construction hors site de l’Université du Nouveau-Brunswick, les MMC comprennent sept catégories distinctes, dont la construction hors site, l’innovation sur place et les technologies émergentes.

Catégorie 1 : La construction modulaire volumétrique (3D) inclut des unités entièrement fermées, fabriquées dans des environnements d’usine contrôlés et assemblées sur place.

Catégorie 2 : Les systèmes de construction par panneaux (2D) utilisent des éléments de structure plats, comme les murs, les planchers et les toits, qui sont préfabriqués et livrés pour assemblage.

Catégorie 3 : Les composantes préfabriquées soutiennent des parties de la structure primaire sans constituer un système complet, par exemple les éléments de fondation et les escaliers.

Catégorie 4 : Assemblages et sous-assemblages non structurels, y compris les composantes de service du bâtiment préfabriquées, comme les modules de salle de bain, les assemblages de façade et les systèmes mécaniques et électriques, qui simplifient l’installation sur place.

Catégorie 5 : La fabrication additive représente un domaine émergent de l’impression 3D pour la construction qui permet la fabrication couche par couche, sur place ou à distance.

Catégorie 6 : Amélioration de la productivité des sites de construction fondées sur des produits, y compris l’élaboration de matériel de plus grand format ou comportant des connexions simplifiées pour accélérer l’installation.

Catégorie 7 : Amélioration de la productivité des sites de construction fondées sur des processus en tirant parti des outils numériques, de l’automatisation, de la robotique et des pratiques de gestion allégée pour maximiser l’efficacité et le flux des travaux sur place.

Les coûts, les délais, le traitement réglementaire, le financement et les besoins en main-d’œuvre varient considérablement d’une catégorie à l’autre. Par exemple, la construction modulaire volumétrique est très rentable et est celle qui offre les plus importants gains de temps (les unités peuvent être assemblées en quelques jours une fois les travaux en usine terminés), mais elle requiert le plus d’investissements en capital au départ et présente le plus grand nombre d’obstacles financiers et réglementaires. Les systèmes de construction par panneaux sont plus connus des organismes de réglementation et des prêteurs, mais ils offrent des gains d’efficacité plus modestes. Ce cadre est utile car il permet aux organismes de réglementation, aux prêteurs et aux promoteurs de composer avec ces compromis, en allant au-delà de la construction modulaire comme simple exception et en la gérant comme un ensemble cohérent de modes de livraison.

Les défis des MCM au Canada

Le secteur canadien de la construction est confronté à un problème fondamental de productivité qui est antérieur à la crise actuelle de l’abordabilité. Entre 2001 et 2023, la productivité du travail dans le secteur de la construction a diminué de 37,3 %8. Le secteur est très fragmenté, de nombreuses petites entreprises n’ayant pas l’envergure nécessaire pour investir dans la technologie ou la formation. Comme le travail est saisonnier et tributaire des projets, il est difficile d’établir des pipelines d’effectif durables. De plus, le modèle traditionnel de construction sur place coordonnée par métiers est, par sa nature, résistant à la normalisation et à l’optimisation qui stimulent la productivité.

La pénurie de travailleurs qualifiés au Canada ne fait qu’aggraver ces problèmes. Elle fait grimper les coûts de main-d’œuvre et, dans certains marchés, plombe la progression des projets. Le modèle d’affaires est aussi sensiblement différent. Contrairement aux constructeurs conventionnels qui travaillent généralement sur la base de projets à coûts variables, ceux qui utilisent les MCM ont besoin d’importants investissements de capitaux au départ pour les usines et l’équipement. Les usines doivent alors maintenir des volumes élevés de commandes pour réaliser des économies d’échelle. En outre, le financement traditionnel de la construction ne convient pas au modèle des MCM car les prêteurs décaissent habituellement les fonds selon les étapes de construction sur place plutôt que des étapes de production en usine.

La réglementation présente un autre obstacle. Les codes du bâtiment au Canada, bien qu’harmonisés à l’échelle du Code national du bâtiment, sont administrés par les provinces et adoptés par les municipalités. Un fabricant spécialisé dans les MCM qui souhaite vendre dans plusieurs provinces doit composer avec tout un éventail d’exigences liées aux codes, de régimes d’inspection et de processus d’approbation, ce qui peut accroître la complexité et les coûts de livraison. Cette fragmentation et cet irritant réglementaires font partie des obstacles les plus fréquemment mentionnés par les constructeurs qui utilisent les MCM au Canada.9

Compte tenu de l’étendue du territoire, le transport entre l’usine et le site coûte plus cher que dans des marchés comme le Japon ou les Pays-Bas. Une usine locale peut bien desservir la région du Grand Toronto ou la région métropolitaine de Vancouver, mais le coût de la livraison de logements à plus de quelques heures de route peut miner les avantages économiques d’une production hors site. L’emplacement stratégique de l’usine représente un levier essentiel de la réalisation du potentiel des MCM. Cet aspect est particulièrement important dans les régions éloignées et mal desservies, notamment le nord du Canada et les communautés autochtones, où des lacunes persistantes de la chaîne logistique freinent le développement.

Le climat du Canada complique davantage la situation. Le froid extrême a une incidence sur le rendement de certains matériaux et systèmes de construction, ainsi que sur la logistique de la construction. Bien que les approches de construction préfabriquée et modulaire constituent une excellente occasion de construire des logements plus rapidement dans les climats rigoureux et les régions éloignées, la conception aux fins d’uniformisation exige que les fabricants élaborent plusieurs normes adaptées au climat (réduisant les économies d’échelle) ou se concentrent sur les marchés régionaux (limitant l’extensibilité à l’échelle nationale).

Tous les facteurs mentionnés ci-dessus continuent de freiner leur adoption à grande échelle. De nombreux constructeurs intègrent déjà des formes de préfabrication, comme des panneaux muraux manufacturés ou des fermes de toit, mais la construction modulaire complète représente une part relativement faible de l’ensemble des logements construits. Aujourd’hui, la construction modulaire représente 7,5 % du marché de la construction au Canada, qui représente 5,1 milliards de dollars en valeur annuelle10. Si les MCM répondaient ne serait-ce qu’à 10 à 15 % des besoins annuels de logement au Canada (environ de 43 000 à 72 000 unités par année), il faudrait des douzaines de nouvelles usines selon la capacité de production actuelle11. En somme, d’importants investissements et des mesures coordonnées sont nécessaires pour que les MCM changent de façon significative la production de logements.

Les MCM dans la pratique

Caivan

Caivan, l’un des plus importants promoteurs établi à Ottawa, utilise des installations de fabrication hors site pour construire de quatre à sept maisons par jour et son objectif est d’accroître la production à 5 000 par année. L’entreprise travaille aussi en partenariat avec les gouvernements fédéral et territoriaux, ainsi qu’avec des organisations inuites, à la construction de 750 maisons modulaires au Nunavut, modifiées pour répondre aux besoins particuliers du Nord.

Habitat pour l’humanité dans la région du grand Toronto

Habitat pour l’humanité dans la région du Grand Toronto utilise la technologie modulaire dans la construction de son nouvel immeuble dans l’est de Toronto. Dans le cadre d’un partenariat de 1,2 milliard de dollars entre l’Ontario et la ville de Toronto visant à accroître l’offre de maisons modulaires accessibles sous les prix du marché, 33 unités abordables seront disponibles lorsque le projet sera terminé en 2027, la plupart étant assez grandes pour accueillir des familles.

Industries Bonneville

Entreprise familiale de quatrième génération, Bonneville produit des composantes de maisons préfabriquées depuis des décennies, principalement pour les marchés du Québec et de l’Ontario. Elle compte plus de 45 000 maisons à son actif à ce jour, que ce soit de grandes maisons sur mesure ou des projets de logements sociaux multiples, en passant par des immeubles de taille intermédiaire, peu nombreux, comptant de 4 à 12 unités.

Faire croître les MCM

1. Recalibrer les politiques et les cadres réglementaires pour saisir les occasions substantielles

Tous les paliers de gouvernement du Canada ont la responsabilité de faire construire des logements, en plaçant les politiques au cœur de l’adoption à grande échelle des MCM.

L’harmonisation des codes du bâtiment est probablement le levier politique le plus important et figure parmi les obstacles cités par les fabricants qui utilisent les MCM, les associations sectorielles et les chercheurs du secteur12,13. À l’heure actuelle, un fabricant doit composer avec différentes interprétations des codes, exigences d’inspection et régimes de garantie d’un territoire à l’autre, ce qui peut engendrer des coûts réels impossibles à assumer pour les petites entreprises. Aux États-Unis, un code national uniforme applicable aux maisons préfabriquées (le code « HUD ») a été mis en place, et l’Australie prévoit mettre en place un programme national de certification volontaire destiné aux fabricants utilisant les MCM afin de faciliter la satisfaction des exigences du code. Dans sa Mise à jour économique du printemps de 2026, le gouvernement fédéral s’est engagé à mettre à jour les codes modèles nationaux afin de mieux soutenir la construction de logements préfabriqués, notamment en accélérant les processus d’examen et d’approbation des produits de construction novateurs et préfabriqués, et en élargissant la portée des codes afin de procurer une plus grande souplesse quant aux différentes options de construction plus souples (comme le bois d’ingénierie)14. Mais pour y arriver, il faut de la coordination et un consensus entre les paliers de gouvernement et les parties prenantes du secteur, ainsi que des examens techniques rigoureux.

Les processus d’obtention de permis et d’approbations des municipalités peuvent présenter un autre goulot d’étranglement important pour l’adoption des MCM, et reflètent une tension entre une surveillance réglementaire légitime et le besoin de systèmes pouvant s’adapter aux échéanciers de la construction industrialisée. Les cadres actuels, conçus en fonction de la construction traditionnelle à charpente de bois, nécessitent un examen manuel des projets en tant que conception unique, même lorsque les unités modulaires sont répétitives et certifiées en usine. Pour que les MCM puissent atteindre leur plein potentiel, les processus municipaux doivent être fondamentalement accélérés afin de réduire les délais d’approbation, notamment grâce à des mécanismes comme la typologie préapprouvée, l’utilisation de plateformes numériques et la rationalisation des voies d’examen pour les fabricants certifiés. Le gouvernement fédéral a indiqué qu’il entend collaborer avec les provinces et les territoires afin de réduire les frictions réglementaires et de proposer des voies plus claires et plus prévisibles pour les logements préfabriqués, mais cela prendra du temps. Sans une telle modernisation – appuyée à la fois par une réforme de la réglementation et un renforcement des capacités en construction des services de planification –, l’appareil conçu pour protéger l’intérêt public compromettra paradoxalement la capacité du Canada de générer une offre de logements à la vitesse et à l’échelle requises.

L’approvisionnement public est un outil puissant et sous-utilisé. Tous les paliers de gouvernement soutiennent la construction de logements du marché et hors marché. Lorsque l’approvisionnement exige ou encourage l’adoption des techniques des MCM, cela crée la demande dont les fabricants ont besoin pour justifier les investissements dans les usines.

Maisons Canada, l’organisme fédéral de logements mis sur pied en septembre 2025, a pour mandat de galvaniser la mise en place des MCM et d’accélérer la livraison de logements abordables. La Société canadienne d’hypothèques et de logement (SCHL) commence également à promouvoir une utilisation accrue des MCM, en intégrant des dispositions connexes à ses programmes. D’autres initiatives gouvernementales de construction de logements offrent d’excellentes occasions, notamment l’augmentation de l’offre de logements dans le Nord et sur les bases militaires.

Les divergences entre les codes du bâtiment provinciaux et municipaux sont importantes. La collaboration fédérale entre les paliers de gouvernement pour aligner les leviers politiques et réglementaires – non seulement dans les codes du bâtiment, mais aussi en ce qui concerne l’approvisionnement, les règles de planification et les processus d’approbation – peut réduire considérablement la fragmentation qui limite la capacité des promoteurs et des fabricants à déployer avec succès les MCM.

2. Résoudre les problèmes d’envergure, de normalisation et de compétence

La politique définit le cadre, mais les conditions du marché déterminent si les acteurs privés ont la capacité et la motivation de le respecter.

En règle générale, les fabricants qui utilisent les MCM, collaborent avec les promoteurs pour intégrer ces technologies dans le processus de construction de logements. L’intention d’utiliser les MCM dans les projets augmente et ceux qui sont le plus susceptibles d’adopter la construction hors site – les grands promoteurs de logements du marché, les fournisseurs de logements sans but lucratif possédant de vastes pipelines et les propriétaires institutionnels qui bâtissent des immeubles locatifs – construisent par volume. D’autres acteurs restent moins convaincus en raison des coûts initiaux plus élevés, de l’incertitude quant à la demande et à la livraison et de la complexité de la gestion d’une chaîne logistique moins connue. L’intérêt du consommateur, en revanche, s’avère moins un obstacle qu’on ne le suppose parfois, mais il existe peu de données sur les préférences et les perceptions des Canadiens à ce sujet. Les données de sondages d’autres territoires laissent croire que les consommateurs (surtout les locataires) ont peu d’objections à l’égard des logements préfabriqués s’ils sont bien conçus.15 16

L’offre est confrontée à davantage de contraintes structurelles. La capacité des usines est actuellement limitée et géographiquement inégale. Les promoteurs de petite envergure peuvent se heurter à des obstacles plus importants pour adopter les MCM, comme absorber les coûts initiaux et gérer des approvisionnements complexes. Les facteurs économiques entourant l’exploitation d’une usine représentent également un défi : une installation de construction modulaire doit produire entre 500 et 1 000 unités par année pour être rentable.17

La normalisation est essentielle à l’atteinte de gains d’efficacité. La normalisation des types de bâtiment, des systèmes dimensionnels et des détails de connexion permet aux fabricants d’investir dans des outils et des processus qui réduisent considérablement les coûts unitaires. Mais il faut une coordination entre les promoteurs, les fabricants, les concepteurs et les organismes de réglementation, ce qui est difficile à assurer dans un secteur fragmenté. Les pays qui ont adopté les MCM l’ont fait grâce à de solides mandats de promoteurs publics (Suède) ou à de grands fabricants à intégration verticale qui ont une puissance de marché suffisante pour stimuler la normalisation (Japon). Le Canada n’a ni l’un ni l’autre. La création d’une demande structurante par l’approvisionnement public et la facilitation de l’intégration sectorielle dans la chaîne de valeur sont les deux moyens les plus directs de créer les conditions de marché qui pourraient entraîner un point de bascule.

On a aussi tendance à négliger le perfectionnement de la main-d’œuvre, alors que la tendance pourrait être sur le point de s’inverser avec le récent investissement de 6 milliards de dollars du gouvernement fédéral dans les métiers spécialisés. Le passage à la production en usine exige un profil de main-d’œuvre différent, qui met davantage l’accent sur les compétences dans les procédés de fabrication, la connaissance des concepts numériques et la gestion des systèmes de qualité. L’apprentissage et la formation dans les métiers spécialisés au Canada ne sont pas bien alignés sur ces exigences, mais les travailleurs de la construction possèdent généralement plusieurs des compétences de base requises pour le travail dans les usines de construction modulaire, ce qui rend possible la mise à niveau des compétences. Une stratégie de main-d’œuvre pour la construction industrialisée – faisant appel aux collèges provinciaux, aux conseils sectoriels et aux fabricants – sera essentielle au perfectionnement du capital humain.

3. Adapter les mécanismes de financement pour stimuler le contexte d’investissement

En dépit d’une politique de soutien et d’une conjoncture favorable, le financement demeure un obstacle majeur. Le financement de la construction hors site ne correspond pas aux cadres de financement traditionnels mis en place au fil des décennies, puisque le financement doit permettre d’assumer le coût de l’équipement et des travaux hors des cadres de garantie standards.

Conventional construction financing is built around the draw structure, where lenders advance funds progressively as on-site milestones are achieved and the partially completed building acts as security, via land title. For volumetric modular construction, the largest costs are incurred in the factory, often before a single module arrives on site. At the point of maximum factory expenditure, there is little on the ground to serve as security, leaving developers to typically finance the production phase from equity or working capital. This front-loading of equity requirements increases the effective cost of capital for MMC projects, partially or fully offsetting efficiency gains. Particularly for smaller developers or non-profit providers, it can be a difficult barrier to overcome.

Comparaison du financement : construction traditionnelle et MCM

| Construction traditionnelle | MCM (modulaire ou préfabriquée) | |

|---|---|---|

| Évaluation des risques | Modèles de risques établis | Risques incertains ou moins établis |

| Approche d’évaluation | Ventes comparables et données d’évaluation facilement accessibles Méthodes uniformes connues des évaluateurs | Peu de ventes comparables Méthodes d’évaluation non uniformes |

| Calendrier des avances | Inspections par étapes Fondation -> charpente -> revêtement | Paiements initiaux à l’usine Non conforme aux étapes traditionnelles ni aux sûretés des prêteurs |

| Assurances et garanties | Produits d’assurance et de garantie standard assortis d’une bonne compréhension des risques | Lacunes de couverture durant le transport Options de garantie limitées Manque de données sur les demandes de règlement |

La SCHL a commencé à adapter ses programmes à la construction modulaire et, à mesure que les politiques et les cadres fédéraux évoluent, il y a possibilité d’aller plus loin. Maisons Canada pourrait également jouer un rôle catalyseur complémentaire en réduisant efficacement les risques du modèle. Les deux organismes pourraient également remédier au manque de capitaux qui empêche les fabricants de développer leur entreprise à grande échelle, peut-être en collaborant avec d’autres partenaires des secteurs publics ou privés.

Pour que les MCM atteignent l’envergure nécessaire, les banques et les prêteurs privés du Canada doivent jouer un rôle actif. Actuellement, le manque de connaissance des projets de grande envergure ayant recours aux MCM peut rendre l’évaluation du risque difficile. Une enquête récente du gouvernement du Royaume-Uni sur les MCM a révélé l’existence de barrières sous forme d’aversion pour le risque de la part des fournisseurs de garanties, des compagnies d’assurance et des banques18, ce qui laisse les prêteurs, même chevronnés, limités dans leur capacité à évaluer et à approuver chaque système de construction, type de matériel, composante et méthode de construction.19

Le changement le plus immédiat qui pourrait avoir une incidence serait une refonte du calendrier des avances à la construction. Les banques pourraient adapter les protocoles qui permettent les avances en fonction des étapes clés de production en usine vérifiées, comme sont garantis les prêts MCM en Australie et au Royaume-Uni.

L’évaluation de la garantie pourrait être envisagée en même temps que les changements aux calendriers d’emprunt. Les modules dans une usine sont considérés comme des biens personnels, pas encore rattachés à l’immobilier, et leur valeur dans un scénario par défaut est incertaine. Les prêteurs pourraient y remédier en mettant en place des cadres de garantie liée à des composantes préfabriquées ; des secteurs comme l’expédition et la fabrication d’aéronefs utilisent le financement adossé à des actifs de grande valeur en production, et des approches semblables pourraient être appliquées à la construction modulaire.

Au-delà des rouages du crédit, les banques peuvent investir dans l’amélioration du savoir institutionnel. Ailleurs, des prêteurs ont mis sur pied des équipes de spécialistes possédant une expertise dans les MCM, les relations avec les fabricants et les assureurs, et créé des cadres de gestion du risque personnalisés. Les prêteurs comptant sur des spécialistes ont une longueur d’avance dans un marché qui pourrait connaître une croissance substantielle – selon certaines estimations, la construction modulaire au Canada devrait atteindre 6,4 milliards de dollars d’ici 2029 (contre 5,1 milliards de dollars en 2024).20

Banks can also play a constructive role in shaping the standards infrastructure. In markets where MMC has achieved greater scale, third-party certification and inspection frameworks have been critical in giving lenders the assurance needed to advance funds against factory production. The U.K.’s Buildoffsite Property Assurance Scheme (BOPAS), developed jointly by industry participants and the Royal Institution of Chartered Surveyors, offers an interesting model that has been broadly adopted by U.K. mortgage lenders. Canadian banks could work with industry bodies to help define these standards.

Enfin, les institutions financières pourraient faciliter l’accès des acheteurs à du financement pour des logements construits au moyen des MCM, idéalement en traitant les logements préfabriqués dans le respect de toutes les normes, comme des logements construits sur place, à des fins d’admissibilité hypothécaire et d’assurance. Ce n’est actuellement pas le cas pour la plupart des prêteurs au Canada. L’incertitude quant au marché hypothécaire de l’acheteur final mine l’intérêt du promoteur pour les MCM même si du financement à la construction est disponible.

Les MCM ne sont pas une gamme de produits pouvant être simplement intégrés au système existant de construction de logements. Elles représentent une approche de la production fondamentalement différente, qui requiert un système différent de soutien des politiques, des marchés et du financement. Le système actuel a été façonné par des décennies de normes de construction sur place. Sa transformation nécessite des mesures simultanées et coordonnées sur de multiples fronts.

Les sections précédentes ne sont pas une liste de vérification exhaustive : il faut d’abord simplifier les réglementations, puis développer le marché et corriger le financement. Si l’on ne progresse pas en même temps dans toutes les dimensions, on risque de produire des résultats limités ou de stagner complètement.

Pensez à l’écart de financement. Même si les institutions financières et les gouvernements changeaient complètement leur calendrier d’avances demain, les promoteurs feraient toujours face à une chaîne logistique peu étoffée et immature, les fabricants continueraient d’exercer leurs activités en deçà de l’efficacité et les cadres réglementaires pourraient continuer de varier considérablement d’un territoire à l’autre. Une réforme du financement, isolée, aiderait modestement, mais ne changerait pas l’adoption des MCM.

Pensez aussi à un scénario dans lequel la politique d’approvisionnement est transformée et où les programmes de logements sociaux fédéraux et provinciaux s’engageraient à utiliser les MCM pour une grande partie de leurs projets de logements sociaux. Cela pourrait faire augmenter le volume de la demande, mais si les codes du bâtiment continuent de diverger entre les provinces, si les produits de financement ne sont pas largement accessibles et s’il n’existe pas de main-d’œuvre qualifiée pour la production en usine, l’engagement en approvisionnement ne se traduira pas par le nombre de logements abordables dont nous avons besoin.

Aligner tous les leviers

Les MCM n’ont pas pris d’expansion dans les pays qui ont opté pour leur adoption progressive. Même si les projets individuels peuvent connaître du succès et si les fabricants peuvent atteindre un certain niveau de croissance, cette approche ne crée pas le changement de système nécessaire pour que les MCM puissent sortir de son créneau. La mise en œuvre d’un changement systémique nécessite une ambition différente et des décideurs prêts à coordonner l’ensemble des leviers existants – harmoniser les codes du bâtiment, accélérer les approbations, octroyer des mandats d’approvisionnement, offrir du soutien du financement public, mettre en place une politique sectorielle d’investissement dans les usines – sur une période prolongée. Des acteurs du secteur privé doivent prendre des engagements à long terme à l’égard de modèles d’affaires organisés autour des MCM, ce qui exige une stabilité politique et financière qui leur donne une chance raisonnable de réussite. Il faut aussi que les institutions collaborent pour gérer une transition complexe.

Les mesures prioritaires devraient être prises en premier. L’harmonisation du Code national du bâtiment, plus particulièrement des dispositions régissant la construction hors site, est une étape fondamentale pour mettre l’action en mouvement. Promouvoir le plein accommodement des MCM par les cadres de la SCHL et de Maisons Canada est tout aussi important, compte tenu de leur rôle central dans le financement et l’assurance des logements. La création d’engagements en matière de demande structurante par le truchement d’initiatives gouvernementales du logement donnerait au marché le signal que les fabricants doivent investir sérieusement dans la capacité des usines canadiennes. Cela pourrait encourager les investissements de capitaux plus directs et la participation des promoteurs et des institutions financières. Entre-temps, les municipalités peuvent chercher à accélérer les processus d’approbation et d’octroi de permis pour mieux s’aligner sur les calendriers de production en usine.

Ces mesures ne seraient pas en elles-mêmes capables de permettre aux MCM d’atteindre l’ampleur souhaitée, mais elles créeraient une base solide de laquelle partir, avec un soutien public accru, la capacité du marché et des outils de financement à échéance adaptés à la nature particulière de la promotion immobilière hors site.

La crise du logement au Canada est grave et les MCM constituent un élément important d’une stratégie globale du logement. Il a des précédents à l’échelle internationale, des résultats démontrés et un potentiel manifeste pour s’attaquer à la rapidité, au coût, à la qualité et à la main-d’œuvre qui nuisent à la livraison de logements. La voie à suivre et les technologies existent. L’analyse économique, lorsqu’elle est adéquatement structurée, est solide. Ce qui manque, c’est l’engagement coordonné et soutenu de l’État, de l’industrie et du secteur de la finance pour créer un environnement propice à la prospérité des MCM.

Leçons tirées du monde entier

Ces exemples montrent que les MCM peuvent évoluer lorsque la politique, le marché et les conditions de financement sont alignés. Aucun pays n’y est parvenu uniquement grâce aux mérites intrinsèques de la technologie.

La Suède est peut-être l’exemple le plus révélateur pour les Canadiens. Les constructeurs suédois produisent environ 45 % des nouveaux logements en utilisant une forme de fabrication hors site, niveau qu’ils ont atteint grâce à des décennies d’évolution du marché, à des codes du bâtiment cohérents et favorables et à l’acceptation culturelle de la conception normalisée.

Le secteur du logement industrialisé du Japon, mené par de grands fabricants comme Sekisui House et Daiwa House, démontre comment les entreprises intégrées verticalement peuvent tirer parti des MCM pour construire rapidement des logements de grande qualité et résistants aux catastrophes.

Le Royaume-Uni, par l’intermédiaire de son agence Homes England, d’un cadre de définition des MCM et d’une série d’initiatives politiques, a fait des efforts sérieux pour favoriser l’adoption des MCM avec des résultats inégaux, mais qui lui ont permis de tirer de précieuses leçons. Le Farmer Review 2019, par exemple, a conclu que le secteur de la construction au Royaume-Uni doit « se moderniser ou disparaître ».

L’Australie, qui fait face à des problèmes de logement semblables à ceux du Canada, a vu émerger un groupe de fabricants utilisant les MCM, appuyés par des politiques d’approvisionnement proactives au niveau de l’État. L’administration actuelle a mené un investissement ciblé de 54 millions de dollars dans la fabrication de pointe de logements préfabriqués et modulaires.

Télécharger le rapport

Stephanie Shewchuk, cheffe, Politique de logement, Leadership avisé RBC

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/information-sur-la-durabilite/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.