Alors que la paralysie du gouvernement des États-Unis amorce sa cinquième semaine, nous poursuivons la publication de nos prévisions. Les données en rouge dans le tableau ci-dessous ne seront pas publiées si la paralysie se prolonge. Même si nous ne recevrons pas de nouvelles données gouvernementales la semaine prochaine, les indices ISM du secteur manufacturier et du secteur des services seront, eux, publiés.

Dans les deux rapports, nous surveillerons attentivement les indices des prix payés et de l’emploi afin de repérer les tendances des prix et du marché du travail en octobre, en l’absence de données gouvernementales. Nous disposerons également des données de Wards Auto, utiles pour évaluer la demande des consommateurs ainsi que l’évolution des habitudes d’achat dans le sillage des droits de douane. Compte tenu du devancement des achats observé en début d’année, nous prévoyons un ralentissement des ventes d’automobiles dans les prochains mois.

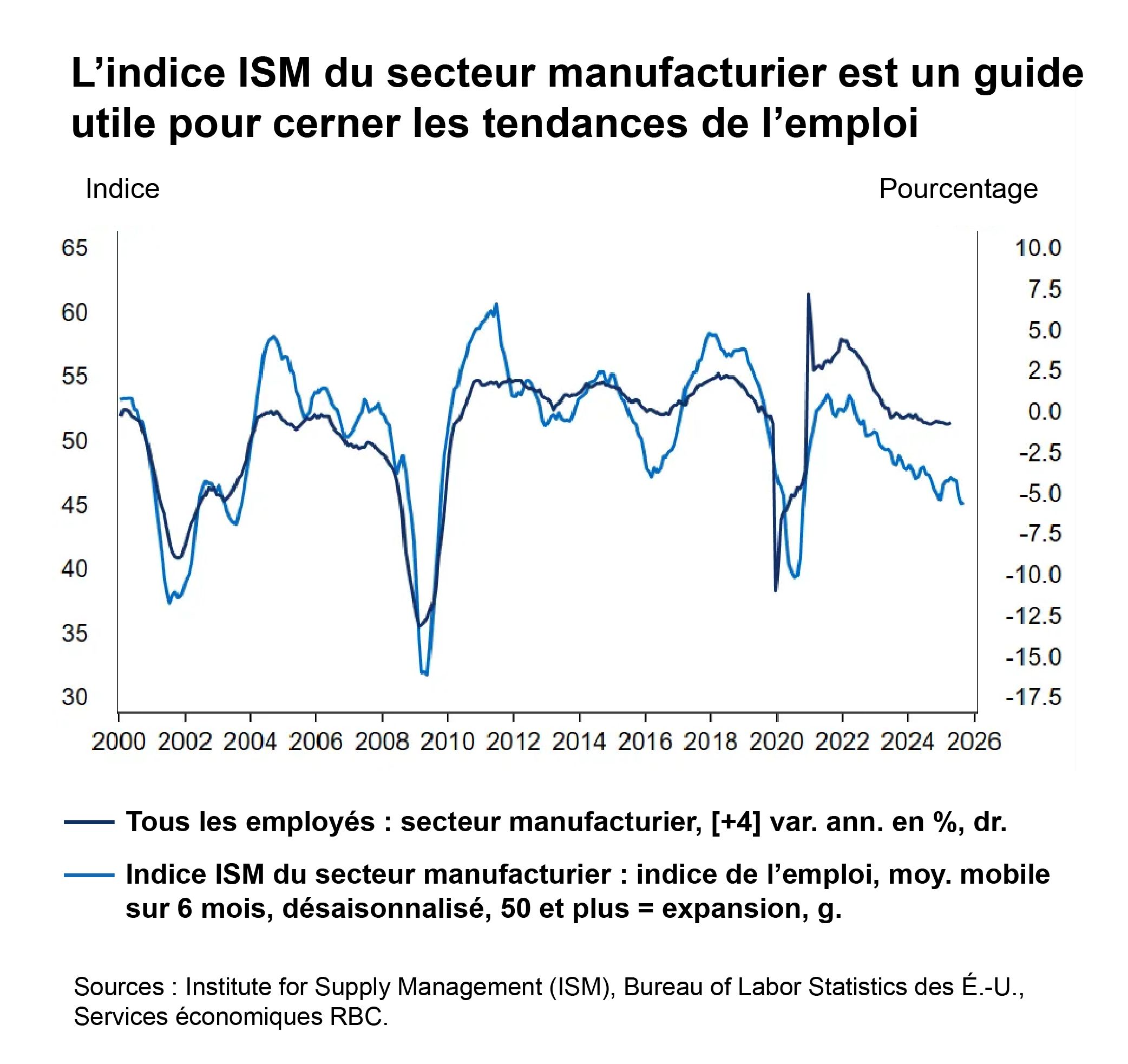

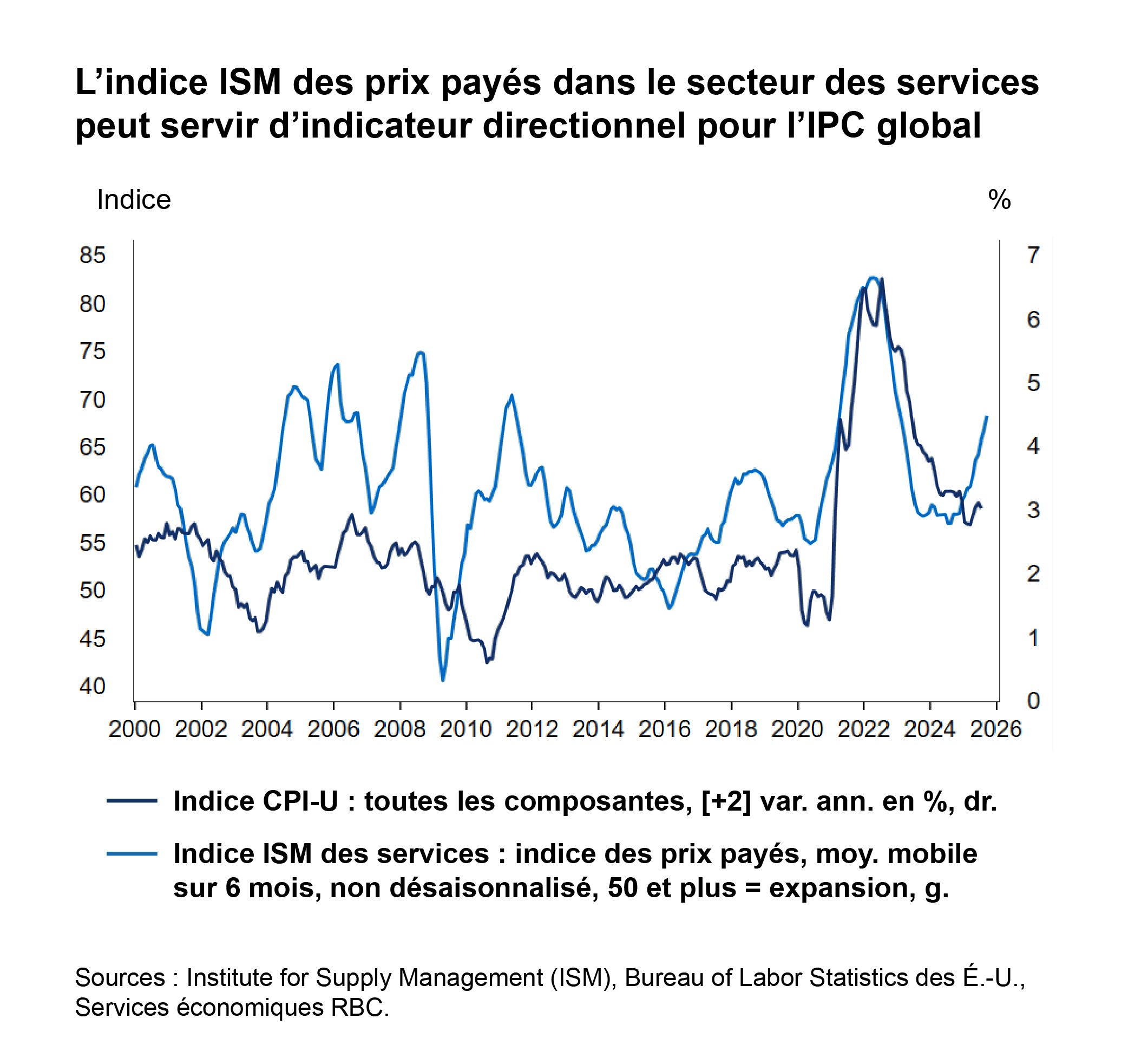

Le rapport ISM du secteur manufacturier devrait faire état d’une amélioration de l’activité en octobre. Si l’indice dépasse 50, ce sera le premier résultat expansionniste depuis février 2025. Quatre des cinq enquêtes régionales de la Fed qui suivent l’activité manufacturière ont déjà signalé une amélioration en octobre. Nous prévoyons que l’indice ISM des services indiquera une expansion continue en octobre, à 50,4. Deux des quatre enquêtes régionales de la Fed ont montré une amélioration des perspectives en octobre. Néanmoins, la paralysie du gouvernement risque de peser davantage sur le secteur des services, et l’indice ISM correspondant pourrait passer en territoire de contraction. Bien que cet indice n’inclue pas le secteur public, les sous-traitants de l’État y sont pris en compte.

En réalité, les chiffres de l’emploi non agricole pour octobre seront fortement faussés par la paralysie administrative. Nous prévoyons une perte de 1,4 million d’emplois au cours du mois. Fait plus important encore, en l’absence de paralysie du gouvernement, nous aurions estimé qu’environ 30 000 emplois auraient été créés dans le secteur privé. Cela correspond à peu près, selon nos estimations, au point d’équilibre actuel du marché de l’emploi (soit 40 000 emplois). Les données de chaque État sur les demandes de prestations d’assurance-emploi ainsi que les affichages de poste dans le secteur privé et les estimations d’ADP concernant l’emploi privé indiquent tous que le marché du travail s’est stabilisé entre septembre et octobre. Si la paralysie continue de représenter un risque baissier pour le marché du travail à court terme, nous considérons pour l’heure que ce sont les facteurs démographiques structurels qui constituent le principal moteur du marché du travail à l’approche de 2026.

Aux États-Unis, le gouvernement fédéral compte un peu plus de 2,3 millions d’employés, excluant les travailleurs des services postaux autofinancés. Nous estimons qu’environ 750 000 de ces employés fédéraux sont actuellement en congé forcé, et que 730 000 autres travaillent sans rémunération. Les employés fédéraux restants continuent d’être rémunérés, leurs organismes étant financés par des lois spéciales ou des fonds externes, selon le Bipartisan Policy Center. Comme le rapport sur l’emploi non agricole est établi à partir des données de paie, et que plus de la moitié des employés fédéraux américains n’ont pas été rémunérés au cours du cycle de paie incluant la semaine de référence (celle du 12 du mois), nous nous attendons à ce que les 1,48 million d’employés fédéraux non payés ne soient pas considérés comme employés dans ce rapport. La situation risque également d’avoir des répercussions sur les contractuels du secteur privé travaillant pour le gouvernement, certains d’entre eux (p. ex., des consultants privés) pouvant également être mis en congé forcé ou licenciés.

Comme nous l’avons indiqué dans un article précédent, les 730 000 travailleurs fédéraux essentiels (travaillant sans rémunération) seront toujours comptabilisés comme employés, mais les 750 000 employés fédéraux en congé forcé seront classés comme « mis à pied temporairement » et considérés comme chômeurs dans l’enquête auprès des ménages. Le taux de chômage devrait donc probablement augmenter considérablement, à 4,8 % (selon nos calculs). Il s’agira probablement d’une anomalie d’un mois dans le taux de chômage (pour autant que la paralysie se prolonge au-delà du 15 novembre), mais cela pourrait poser problème à la Réserve fédérale lors de sa réunion de décembre, car ces distorsions rendront extrêmement difficile l’obtention d’une lecture fiable de l’état du marché de l’emploi aux États-Unis.

À propos des auteurs

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone fait partie du groupe d’analyse macroéconomique et est responsable d’examiner les principales tendances économiques, notamment les dépenses de consommation, les marchés du travail, le PIB et l’inflation.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.