La hausse du chômage au cours des trois dernières années pourrait faire oublier que la plus grande (et la dernière) cohorte de baby-boomers arrive bientôt à l’âge officiel de la retraite.

Il faudra du temps pour que la faiblesse du marché de l’emploi se dissipe. Même si nous croyons que le chômage sera bientôt à son point culminant, les perspectives de notre scénario de base font état d’une lente augmentation de la demande de travailleurs, étant donné que les secteurs sensibles au commerce international restent déprimés et que les dépenses de consommation ne devraient pas reprendre pied avant la fin de 2026.

En outre, la réduction structurelle de l’offre de main-d’œuvre se fera de plus en plus sentir dans l’ensemble de l’économie. Cela signifie qu’en dépit de la faiblesse actuelle du marché de l’emploi, le Canada doit se préparer à un marché plus tendu.

L’offre de main-d’œuvre devrait s’effondrer

Près de 15 ans après le 65e anniversaire des premiers baby-boomers, plus des deux tiers des baby-boomers ont pris leur retraite. Ce départ d’environ 5,2 millions de baby-boomers de la population active a entraîné un resserrement structurel du marché du travail. Le taux de participation moyen a perdu 1,6 point de pourcentage entre 2010 et 2024, malgré une augmentation de 2,3 points de pourcentage chez les travailleurs en âge de travailler (25 à 54 ans).

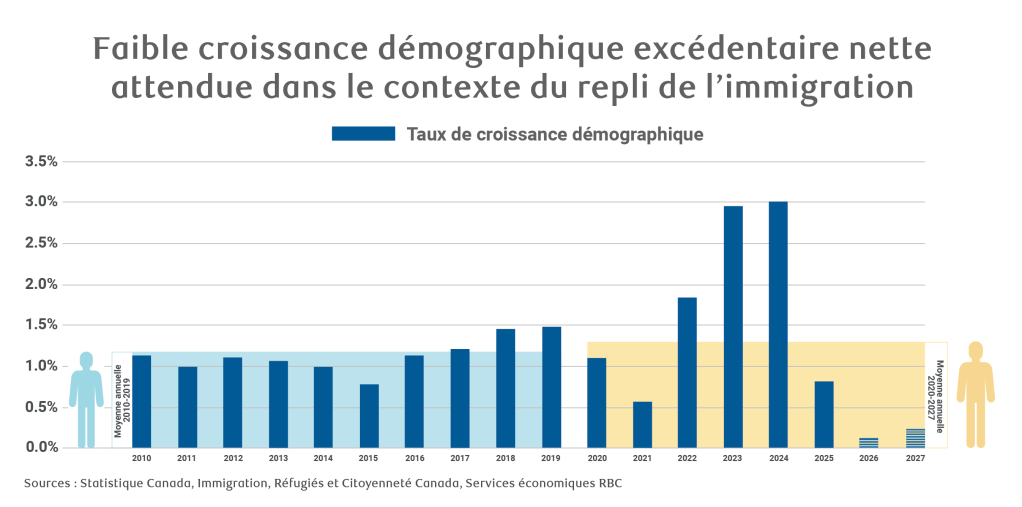

Les baby-boomers restants atteindront l’âge de 65 ans avant 2030, ce qui annonce la plus grande vague de départs à la retraite jamais vue. La grande question est de savoir si la forte immigration des dernières années (résidents permanents et temporaires) a contribué à enrayer le vieillissement de la population active. Après tout, l’immigration nette représente la totalité de la croissance démographique du Canada, et les niveaux élevés d’immigration de personnes en âge de travailler ont considérablement abaissé l’âge médian entre 2022 et 2024 dans le pays – à contresens de la tendance observée depuis au moins 1971.

La réponse est négative, étant donné l’actuel revirement de la politique d’immigration du gouvernement fédéral. La croissance démographique attendue est proche de zéro en 2026 et 2027 en raison des nouveaux objectifs radicalement revus à la baisse. Selon les estimations, la croissance annuelle moyenne entre 2020 et 2027 serait à peine supérieure à la croissance enregistrée entre 2010 et 2019. Autrement dit, compte tenu du chancellement de l’immigration au Canada, nous aurions tout au plus six mois de croissance démographique cumulative supplémentaire.

En supposant que l’immigration revienne à un taux plus normal de 0,9 % de la population après 2027, nous prévoyons un déclin de plus de deux points de pourcentage du taux de participation à la population active entre 2024 et 2030. Ce déclin surpasserait le repli enregistré au cours des quatorze dernières années – autrement dit, ce sera pour le Canada le pire contrecoup du départ des baby-boomers dans la population active.

Des baisses continues du taux de participation sont à prévoir, même au cas où la croissance démographique dépasserait la cible fédérale. Historiquement, dans les économies occidentales, seuls des niveaux élevés et soutenus d’immigration sont parvenus à aplanir les taux de participation. Une croissance démographique plus élevée atténuerait les répercussions du vieillissement de la population, mais le Canada aura probablement besoin d’une immigration beaucoup plus vigoureuse, à un taux supérieur à 2 % de la population, pour se rapprocher d’un taux de participation plat en 2030.

En même temps, le bassin de main-d’œuvre inexploitée pourrait rester faible après la disparition du chômage cyclique. Le taux de participation des personnes en âge de travailler est de 89 %, soit un niveau historiquement élevé, et plus de 95 % des personnes ne faisant pas partie de la population active déclarent qu’elles ne souhaitent pas travailler. Du point de vue de l’offre, le Canada doit accepter que son marché de l’emploi, structurellement tendu, se dirige vers des conditions encore plus serrées d’ici quelques années.

Les pressions liées au vieillissement sont ressenties de façon inégale

Les pressions sur l’offre de main-d’œuvre pourraient être ressenties plus tôt dans les secteurs employant des travailleurs plus âgés. Dans 9 des 21 secteurs du NAICS, plus d’un quart des employés ont plus de 55 ans, ce qui est supérieur à la moyenne nationale de 21 %. La pêche et l’agriculture ont des parts d’environ 40 %.

Dans certains secteurs, le taux annuel des départs à la retraite en part de la population active a presque doublé, voire plus que doublé, alors que l’augmentation moyenne est de 50 %. Ces secteurs comprennent les services aux entreprises, services aux bâtiments et autres services de soutien, le commerce de gros, la fabrication de biens non durables et l’agriculture. En Colombie-Britannique, au Québec et dans les provinces de l’Atlantique, l’âge médian et la part des personnes âgées sont plus élevés.

Parallèlement, le vieillissement de la population continuera à réorienter la demande vers les services. Les soins de santé et les services sociaux affichent constamment des taux de postes vacants supérieurs à la moyenne depuis la pandémie.

Le marché de l’emploi pourrait connaître un répit après la vague de départ des baby-boomers, mais les dépenses liées au vieillissement vont augmenter

Cinq ans après que tous les baby-boomers auront atteint l’âge de 65 ans ou plus, le Canada peut attendre un répit dans les effets cumulatifs du vieillissement. La génération X est considérablement plus petite que celle des baby-boomers. Les répercussions ne se feront sentir qu’au milieu des années 2030, mais le taux de participation à la population active pourrait se stabiliser pendant un certain temps, à condition que les paramètres démographiques demeurent proches des valeurs actuelles (voir la note de bas de page du graphique).

À plus long terme, cependant, le pays continuera de vieillir et le taux de participation diminuera. En fin de compte, le Canada continuera de payer la facture de la baisse de fécondité1, étant donné que l’immigration n’apporte qu’une compensation partielle, mais l’impact sera plus faible que celui des baby-boomers.

Même dans ces conditions, les années 2030 subiront encore une partie des retombées du départ des baby-boomers sur l’économie. Nous estimons qu’à ce jour, le pays n’a connu que 11 % des coûts supplémentaires en soins de santé liés aux baby-boomers vieillissants. Les régimes de retraite du Canada et du Québec sont des programmes dont le financement remonte à la fin des années 1990, mais les prestations fédérales de la Sécurité de la vieillesse et les coûts des soins de santé dans les provinces demeurent non provisionnés.

Les coûts annuels des soins de santé augmentent rapidement avec l’âge : en 2022, ils se situaient à environ 3 400 $ pour les personnes de 40 ans, 10 000 $ pour les personnes de 70 ans, et à plus de 36 000 $ pour les personnes de 90 ans. La hausse du ratio de dépendance des aînés au Canada, qui fait écho à la chute du taux de participation, signifie qu’il y a relativement moins de travailleurs pour assumer ce fardeau.

L’atténuation des pressions liées au vieillissement doit porter ses fruits au-delà de la vague de baby-boomers

Confronté depuis peu aux limites de l’immigration, le Canada a été obligé de changer de cap et de trouver d’autres moyens de faire croître sa population active et son économie.

Nous avons déjà évoqué des moyens d’élargir progressivement le bassin national de main-d’œuvre par le biais de la formation des employés, de la reconnaissance des compétences, de l’encouragement à la mobilité de la main-d’œuvre, et du recrutement d’un plus grand nombre de femmes et de membres d’autres groupes démographiques dont les taux de participation sont inférieurs à la moyenne. Une grande partie du fardeau incombera toutefois aux autres moteurs de croissance économique tels que l’intensité capitalistique et les innovations en faveur de la productivité. S’attaquer à la hausse des coûts en soins de santé permettrait de limiter les pressions budgétaires.

La tâche ne sera pas facile, compte tenu de l’incertitude géopolitique qui pèse sur les investissements des entreprises et de la quantité de changements structurels qui seront nécessaires. Toutefois, face à la faiblesse actuelle du marché de l’emploi et au départ imminent des baby-boomers atteignant l’âge de 65 ans, le pays ne peut pas se satisfaire de la situation. Nous sommes sur le point de connaître des marchés de l’emploi structurellement plus serrés, et les mesures d’atténuation devront porter leurs fruits au-delà de la dernière vague de baby-boomers.

Cynthia Leach est économiste en chef adjointe à RBC et responsable de l’analyse économique et politique structurelle de l’équipe. Elle a rejoint l’équipe en 2020.

- La chute du taux de fu00e9conditu00e9 signifie que les familles ont moins du2019enfants, et que le nombre du2019enfants par femme tombe en dessous des niveaux nu00e9cessaires pour remplacer une population vieillissante. ↩︎

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.