Nos perspectives actuelles pour les États-Unis peuvent se décrire en deux mots « faible stagflation », c’est-à-dire une croissance inférieure à la tendance et une inflation malheureusement toujours en hausse d’ici la fin de l’année.

Cette dernière hypothèse fait moins l’unanimité, d’autant plus que les récentes données sur l’inflation ont laissé entrevoir une accalmie au niveau des pressions sur les prix. Toutefois, nous prévoyons que l’indice des prix à la consommation (IPC) (inflation globale et de base) dépassera 3 % d’ici la fin de 2025.

Il est important de noter que notre opinion au sujet d’un regain de l’inflation n’est fondée que partiellement sur nos hypothèses concernant la répercussion des droits de douane.

Une inflation de base d’un taux légèrement supérieur à 3 % est bien loin du choc sur les prix le plus désastreux observé durant la pandémie. Cette inflation continuera toutefois probablement de peser sur la plupart des ménages, de conforter l’idée selon laquelle l’inflation est structurellement plus élevée après la pandémie et de compliquer davantage le double mandat de la Réserve fédérale axé sur la stabilité des prix et le plein emploi.

Certaines catégories de prix connaitront des augmentations plus modérées d’une année sur l’autre, p. ex., l’alimentation, voire une déflation d’une année sur l’autre (p. ex., l’énergie). Nous nous attendons toutefois à ce que les prix s’accélèrent dans la plupart des catégories de l’IPC pour des raisons diverses. Parmi ce large éventail de facteurs d’influence, nous considérons que quatre d’entre eux méritent d’être surveillés afin de déceler les pressions inflationnistes.

1. L’équivalent du loyer pour les propriétaires est mécanique quoique pertinent

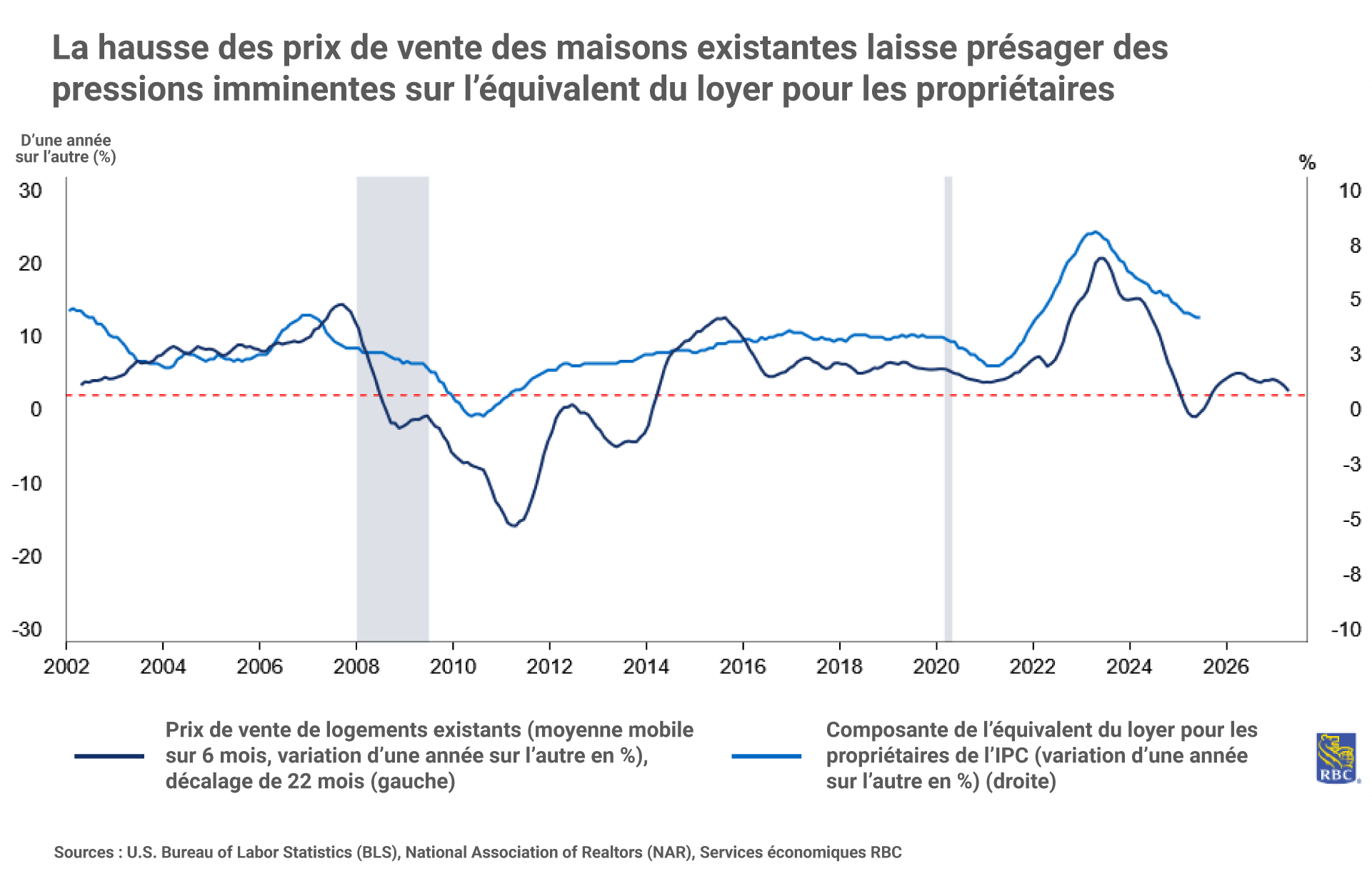

Le calcul mécanique de l’équivalent du loyer pour les propriétaires est moins palpitant que les chocs tarifaires. Il représente toutefois environ un tiers du panier de l’IPC de base (ou encore un quart du panier de l’IPC total). C’est pourquoi nous estimons qu’il représente un moteur essentiel de l’augmentation de l’inflation d’ici la fin de l’année.

Les indicateurs avancés de l’équivalent du loyer pour les propriétaires suggèrent un certain répit à court terme, suivi toutefois d’une pression à la hausse jusqu’au milieu de l’année 2026. La baisse maximale de l’IPC s’en trouvera ainsi limitée.

Une partie de cette évolution tient à des facteurs techniques, et non thématiques. Les tendances liées aux prix des logements ont tendance à devancer la mesure de l’équivalent du loyer pour les propriétaires1 de l’IPC d’environ 22 mois. Les prix des maisons ont augmenté de plus de 4 % d’une année sur l’autre entre novembre et juin 2024, et devraient donc exercer des pressions à la hausse sur l’équivalent du loyer pour les propriétaires vers la fin de l’année.

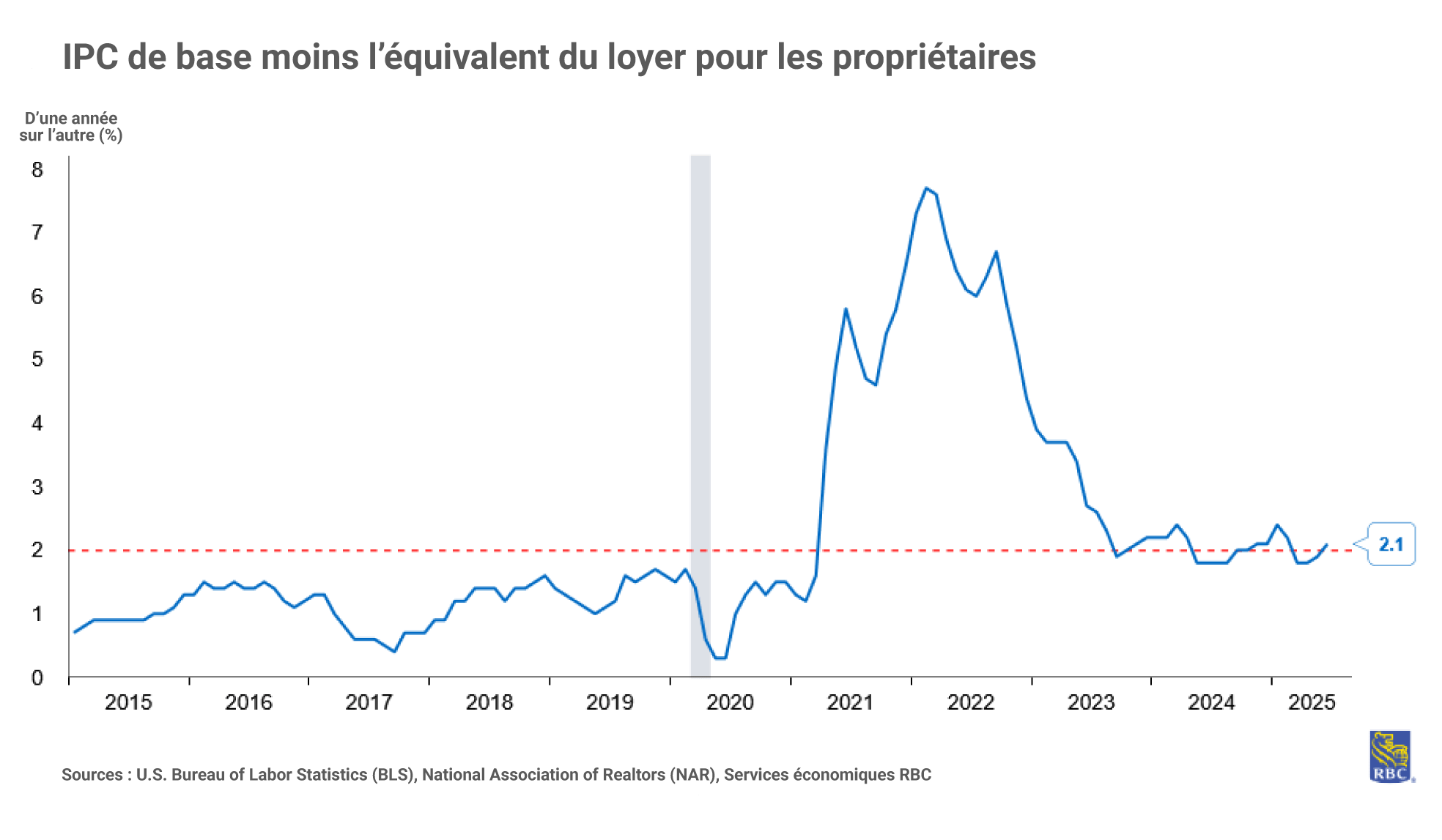

Il est important de noter que la mesure de l’inflation du logement attribuable à l’équivalent du loyer pour les propriétaires ne représente pas les dépenses réelles des consommateurs. Il s’agit plutôt d’une représentation imputée du coût que les propriétaires seraient prêts à payer pour louer leur logement. Dans les faits, cela signifie que l’effet de blocage découlant de la faiblesse des taux hypothécaires est largement sous-évalué par l’équivalent du loyer pour les propriétaires, et que le pouvoir d’achat réel des propriétaires est supérieur à ce que laisse présager le panier de l’IPC de base.

En bref, l’équivalent du loyer pour les propriétaires réduit la valeur de l’IPC en agissant à titre d’indicateur de l’inflation « en temps réel » pour les ménages. Pour cette raison, l’inflation mesurée par l’indicateur des dépenses personnelles de consommation (DPC) de base, qui représente environ la moitié du secteur du logement, constitue peut-être une meilleure mesure du pouvoir d’achat réel des propriétaires (voir des précisions à cet égard ci-dessous). Néanmoins, pour prévoir la trajectoire de l’IPC, nous devons dûment inclure l’évolution probable de l’équivalent du loyer pour les propriétaires.

Contrairement à l’équivalent du loyer pour les propriétaires, l’inflation des loyers (mesurée par la composante des loyers de la résidence principale dans l’IPC) représente une dépense bel et bien réelle payée par les locataires, stipulée dans les baux signés. À l’instar de l’équivalent du loyer pour les propriétaires, l’inflation des loyers a suivi une tendance baissière, mais nous nous attendons également à ce qu’un plancher soit atteint, puisque les contraintes d’accessibilité empêchent de nombreux acheteurs potentiels d’une première maison d’acheter des maisons.

Malheureusement, la variation annuelle des logements occupés par les locataires (2,5 % d’une année sur l’autre) dépasse celle des logements occupés par les propriétaires (0,1 % d’une année sur l’autre). Cela semble indiquer que la demande d’unités locatives restera forte tant que les taux d’intérêt resteront élevés.

Ajoutons à cela le coût élevé des constructions nouvelles qui limite l’offre… et nous entrevoyons la possibilité de pressions haussières soutenues sur les deux indicateurs du marché du logement au cours des prochaines années.

La question qui se pose naturellement est de savoir si la Réserve fédérale doit tenir compte de l’inflation en ignorant le marché du logement. En 2023 est apparu un intérêt pour la « super inflation de base », une mesure de l’IPC des services de base qui exclut les aliments, l’énergie et le logement. Elle se concentre particulièrement sur l’inflation des services, largement influencée par les données sur le travail. Le fait de revenir à cette mesure ou à une autre mesure de l’inflation qui ne tient pas compte de la composante du logement pourrait servir à suggérer que l’inflation est beaucoup plus proche de la cible de la Fed que ne le laisse croire la mesure de base générale, ce qui justifierait des réductions de taux.

2. Les coûts de main-d’œuvre représentent un plancher pour l’inflation des services

Dans le cadre des pressions haussières plus mécaniques sur l’inflation figure un thème structurel plus large et crucial : Les États-Unis ont besoin de plus de travailleurs, et non de plus d’emplois.

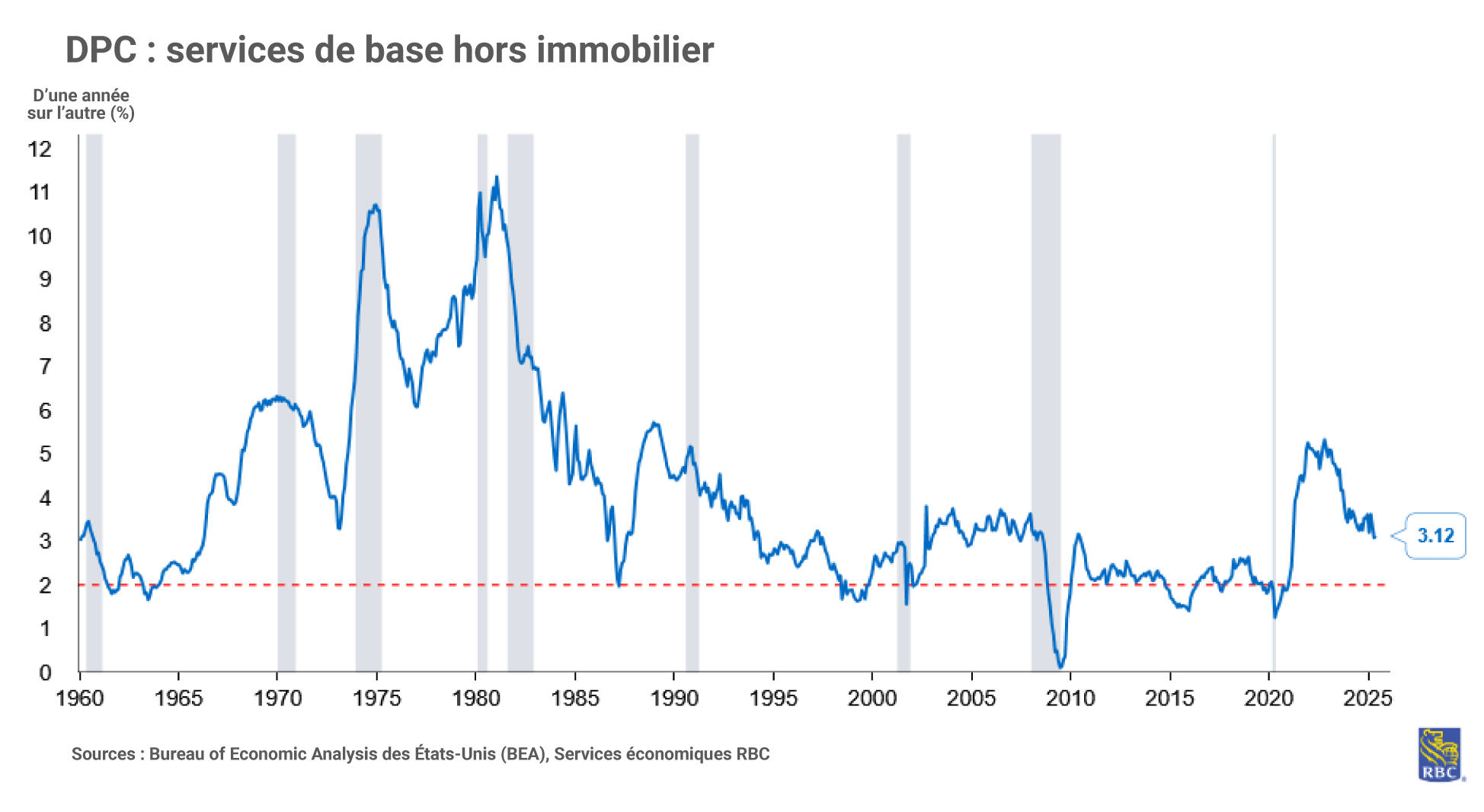

Un marché du travail structurellement tendu signifie qu’il est probable que la baisse des salaires sera probablement limitée, avec pour corollaire, une prochaine inflation des services. Il convient de constater que les salaires et la rémunération représentent la majeure partie des coûts intervenant dans le secteur des services.

Il suffit de regarder les données. Aussi loin que remontent les données sur les services de base hors logement (depuis 1959), le rythme annuel de la croissance des prix n’a jamais été aussi négatif, même en période de récession. L’épisode au cours duquel les États-Unis se sont le plus approchés de la déflation des services hors logement est celui de la Grande Récession de 2009. En effet, celle-ci a été marquée par les pertes d’emplois les plus importantes des derniers cycles (en excluant la pandémie, mais pour des raisons non cycliques).

En période de pénuries structurelles de main-d’œuvre, même en cas de récession ou ralentissement modéré, nous avons du mal à imaginer une trajectoire déflationniste des salaires sur ce marché du travail, laquelle contribuerait à maintenir les prix des services de base hors logement à un niveau plancher.

3. Fin de la déflation des prix des produits de base et retour à la normale actuel depuis la fin de la pandémie

Un autre moteur mécanique soulève l’inflation en fin d’année : la fin de la déflation des biens et un « retour à la normale » des prix des biens (exclusion faite de l’incidence des droits de douane).

Après une hausse marquée de 16 % des prix des biens de base provoquée par la pandémie entre le début de 2020 et le milieu de 2023, les prix ont inversé leur trajectoire par la suite, et chuté pendant 13 mois sur 15 entre juin 2023 et août 2024. L’inflation globale a emboîté le pas en ralentissant aussi.

À l’heure actuelle, la croissance annuelle des biens de base revient à la normale (abstraction faite des droits de douane), notamment dans le contexte de fléchissement du dollar américain (qui accroît les pressions à la hausse sur les prix à l’importation) et de demande soutenue des consommateurs.

Jusqu’à présent, ces augmentations de prix s’inscrivent toujours dans les normes historiques, mais elles représentent la fin d’une force désinflationniste majeure qui a contribué au relâchement des tensions inflationnistes au cours des deux dernières années.

4. On ne connait ni le moment ni l’ampleur des droits de douane… Même si la trajectoire est claire

Comme nous l’avons vu en détail dans notre Cadre de transmission : Répercussions des droits de douane sur l’économie américaine, il existe plusieurs inconnues connues quant au moment et à l’ampleur des pressions exercées sur les prix par les droits de douane.

Le moment et le secteur où l’inflation se manifestera dépendent a) du temps qu’il faut pour écouler les stocks fixés avant les droits de douane, et b) de la part des droits de douane que les entreprises absorbent ou répercutent sur les ménages.

Selon nos hypothèses, les prix des biens de base, en particulier les biens tributaires des importations, comme le mobilier et les fournitures, commenceront à augmenter à la fin du troisième trimestre ou du quatrième trimestre. Les prix des vêtements et des produits de loisirs devraient aussi augmenter.

Nous prévoyons que les droits de douane commenceront à influer sur les prix des biens de base au deuxième semestre de 2025, mais également en 2026. Les répercussions sur les services devraient être visibles avec un certain décalage. Par exemple, si les pièces et l’équipement automobiles deviennent plus chers, il est probable que les réparations automobiles renchérissent, tout comme le coût de l’assurance automobile au fil du temps.

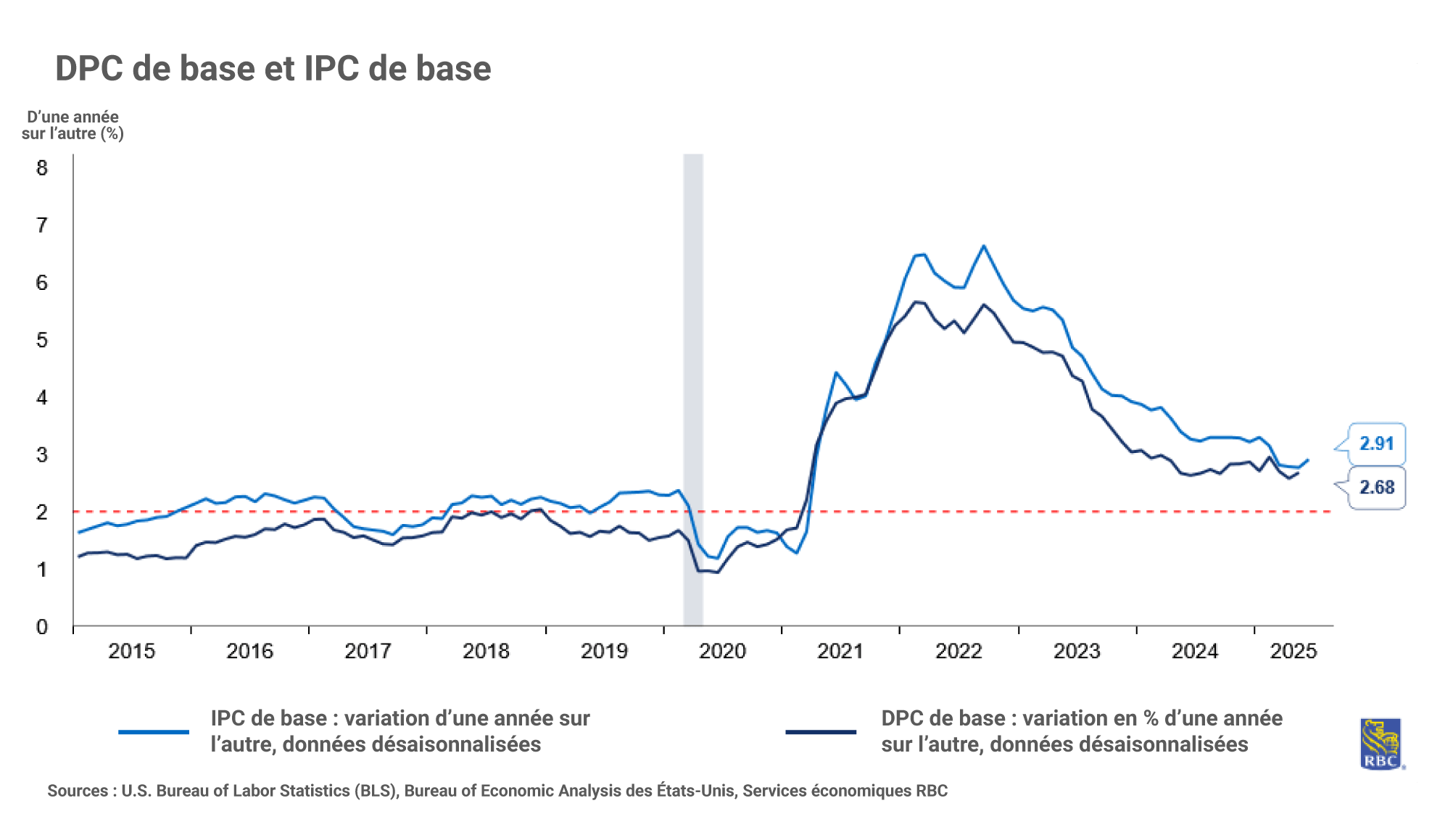

La différence entre l’inflation mesurée par l’IPC et celle mesurée par les DPC

Cette analyse porte principalement sur l’indice des prix à la consommation. Il existe toutefois d’autres mesures de l’inflation, celles des prix à la production et des prix à la consommation.

D’ailleurs, la mesure de l’inflation privilégiée par la Réserve fédérale est l’indice des dépenses personnelles de consommation. Sur le plan thématique, l’inflation de base mesurée par les DPC et l’IPC a suivi une tendance similaire tout au long de 2025, mais pendant la majeure partie de l’année, les variations d’un mois sur l’autre des DPC de base ont été plus élevées que celles de l’IPC de base.

En même temps, le rythme annuel de l’inflation, mesuré par l’IPC de base, est demeuré plus élevé. L’écart est attribuable à plusieurs différences importantes entre les modalités de mesure de chaque série. Par exemple :

-

Portée — L’IPC exclut les cotisations patronales aux frais médicaux.

-

Pondération — Le poids du logement dans l’IPC est environ le double de celui des DPC.

-

Formule — L’IPC suppose un panier de quantités fixes, tandis que les DPC prennent en compte les substitutions.

-

Couverture — L’IPC englobe les consommateurs urbains, tandis que les DPC englobent tous les consommateurs.

-

Sources des données – L’IPC sert de données permettant de calculer de nombreuses estimations des DPC, mais certaines composantes sont estimées à l’aide d’autres sources, comme l’indice des prix à la production (IPP).

Nous nous attendons à ce qu’un écart persiste entre les deux mesures. Nous sommes toutefois convaincus qu’elles afficheront une tendance à la hausse d’ici la fin de l’année.

À propos des auteurs

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.