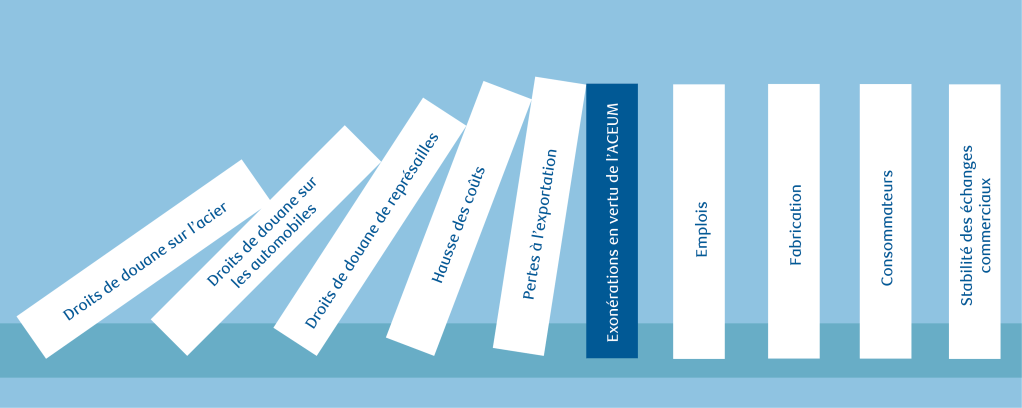

Au cœur de la guerre commerciale, l’Accord Canada–États-Unis–Mexique (ACEUM) s’est imposé comme un filet de sécurité vital.

Malgré les droits de douane spécifiques imposés à certains biens comme l’acier, l’aluminium, le cuivre et le contenu non américain utilisé dans la construction automobile, la plupart des exportations canadiennes ont continué de traverser la frontière en franchise de droits grâce à l’exonération de droits de douane s’appliquant aux produits conformes aux règles d’origine de l’Accord Canada–États-Unis–Mexique.

Le maintien de cette exonération est d’une importance capitale pour les producteurs et exportateurs canadiens – et les négociations pour prolonger l’ACEUM au-delà de 2036 devraient s’amorcer l’an prochain.

Bien que la politique commerciale américaine demeure imprévisible, nous avons de bonnes raisons d’espérer que l’accord de libre-échange ACEUM restera en place.

L’ACEUM offre un accès réciproque en franchise de droits à la vaste majorité des exportations américaines

En réponse aux exonérations accordées par les États-Unis, le Canada a récemment abaissé, au 1er septembre, ses propres droits de douane de représailles de 25 % sur toutes les importations de produits conformes à l’ACEUM en provenance des États-Unis.

L’accord ACEUM a été conçu dans l’objectif d’une portée très large, et ce principe va dans les deux sens ; de même qu’il protège la plupart des exportations canadiennes des droits de douane américains, il permet un accès en franchise de droits de douane sur le marché canadien pour la majeure partie des produits d’exportation américains.

L’accord prévoit des exceptions, notamment pour le secteur laitier canadien soumis à un système de gestion de l’offre. Mais selon nos estimations, en 2024, au moins 95 % des exportations de biens américains destinées au Canada1 ont fait l’objet d’une exonération de droits de douane en vertu de l’ACEUM de 2020. Parmi les exportations restantes, à peine 0,3 % étaient explicitement assujetties à des droits de douane, tandis que le solde relevait en grande partie des catégories prévues aux chapitres 98 et 99 visant les accords commerciaux spéciaux et les dispositions temporaires.

Les exportateurs américains ont bénéficié de cet accès dans le passé – le Canada était en effet le premier marché d’exportation pour 32 États américains l’an dernier.

- Ce calcul est compliquu00e9 par le fait que les codes produits internationaux du Systu00e8me harmonisu00e9 ont u00e9tu00e9 modifiu00e9s depuis la signature de lu2019AEUMC/ACEUM en 2020. Selon nos calculs, en 2024, 88u00a0% des exportations amu00e9ricaines vers le Canada u00e9taient composu00e9es de produits explicitement exonu00e9ru00e9s de droits de douane en vertu de lu2019ACEUM, et 7u00a0% u00e9taient des produits dont les codesu00a0SH avaient changu00e9, mais qui demeuraient visu00e9s par lu2019accu00e8s en franchise de droits de douane. La majeure partie des exportations restantes concernaient des biens visu00e9s par le chapitreu00a099. ↩︎

L’exonération en vertu de l’ACEUM réduit les coûts pour les importateurs américains durement touchés

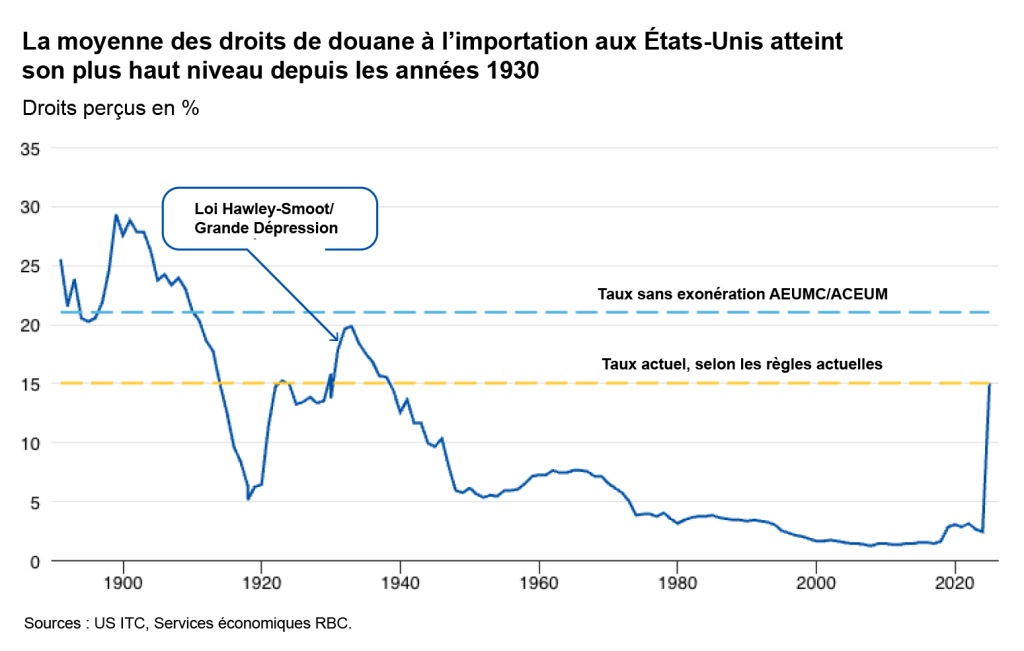

L’avantage de l’accès en franchise de droits de douane pour les exportateurs canadiens en vertu de l’ACEUM se double d’une réduction des droits de douane à la charge des importateurs américains, qui supportent déjà les droits de douane les plus élevés jamais vus depuis les années 1930 – notamment sur les importations en provenance de régions autres que le Canada.

Selon nos calculs, le taux effectif moyen des droits de douane américains auquel sont confrontés les importateurs américains est en voie d’augmenter à 15 % selon les règles actuelles, ce qui représente une forte hausse par rapport au taux de moins de 3 % l’an dernier, et ce taux pourrait dépasser 20 % en cas de suppression des exonérations en vertu de l’ACEUM.

La suppression des exonérations en vertu de l’ACEUM serait également néfaste pour les fabricants américains déjà durement frappés par les mesures existantes – les États-Unis importent beaucoup plus de produits industriels du Canada et du Mexique que le reste du monde, et moins de biens de consommation.

Déjà en juillet, le secteur manufacturier américain a perdu 100 000 emplois. Bien que le taux de chômage national n’ait pas varié d’une année à l’autre, il a augmenté de 0,7 point de pourcentage au Michigan, en Iowa et en Ohio, où le secteur manufacturier représente une part importante du PIB. L’imposition de droits de douane supplémentaires sur les importations provenant du Canada ne ferait qu’aggraver la situation.

Le maintien de l’ACEUM est crucial pour le secteur manufacturier américain, particulièrement sensible aux échanges commerciaux

En réalité, après plusieurs décennies de libre-échange en Amérique du Nord, les chaînes logistiques industrielles sont étroitement intégrées de part et d’autre des frontières des États-Unis, du Canada et du Mexique, et il n’est pas inhabituel que les intrants de production intermédiaires traversent plusieurs fois les frontières à différents stades de la production avant de parvenir à l’étape finale de l’assemblage.

Bien que ce niveau d’intégration ait renforcé l’efficience des opérations, le secteur manufacturier est beaucoup plus vulnérable aux perturbations des échanges commerciaux intracontinentaux, comparativement aux partenaires commerciaux extérieurs, dans un contexte d’imposition de droits de douane.

En tenant compte de l’intégration économique, nous avons constaté que près de 20 % de la valeur des importations du secteur manufacturier américain en provenance du Canada et du Mexique avaient pour origine des exportations américaines initiées à une étape antérieure de la production. Selon les données de l’OCDE, cela fait des États-Unis leur quatrième source d’importation de produits manufacturés.

La mise en place de droits de douane sur les importations américaines en provenance du Canada et du Mexique reviendrait essentiellement à taxer les exportateurs américains et entraînerait une hausse des coûts dans le secteur manufacturier nord-américain.

Les négociations sur la prolongation de l’AEUMC/ACEUM sont une bonne chose

Il est fort probable que la politique commerciale américaine reste imprévisible. Toutefois, le fait que l’ACEUM ait survécu à autant d’annonces de droits de douane américains laisse entendre que toutes les parties ont conscience de l’intérêt de cet accord.

Un examen conjoint de l’ACEUM est attendu en 2026 (et pourrait même commencer plus tôt), mais l’accord en lui-même n’expire pas automatiquement avant 2036. La préoccupation majeure, qui ne s’est pas matérialisée à ce jour et qui existait déjà dans le cadre de l’ALENA, le prédécesseur de l’ACEUM, est que tout pays peut se retirer de l’accord moyennant un préavis de six mois, sans négociation requise.

De ce point de vue, le fait que les États-Unis et le Canada se soient efforcés de préserver l’accord au lieu de s’en retirer unilatéralement est un signe positif, tout comme la perspective de négociations qui devraient s’amorcer une décennie avant l’expiration de l’accord afin de laisser le temps nécessaire pour répondre aux préoccupations.

À propos des auteurs

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Claire Fan est économiste principale à RBC. Elle se concentre sur les tendances macroéconomiques et est chargée d’établir des prévisions relatives au PIB, au marché du travail et à l’inflation pour le Canada et les États-Unis, en fonction des principaux indicateurs.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.