Conformément aux attentes générales, les services publics des États-Unis sont suspendus depuis le 1er octobre à minuit. L’exercice du gouvernement fédéral américain s’étend du 1er octobre au 30 septembre, et son financement est attribué pour chaque exercice. Ainsi, pour que le gouvernement puisse reprendre intégralement ses activités, le Congrès doit adopter 12 projets de loi distincts qui permettent aux agences fédérales américaines d’affecter et de dépenser des fonds dans le cadre de leurs activités. D’ici l’adoption de ces projets de loi, on estime que 750 000 employés fédéraux se retrouveront en chômage technique, dont presque tous ceux qui recueillent et analysent des statistiques économiques. Par conséquent, les rapports attendus sur l’emploi, l’IPC, les ventes au détail et le PIB, entre autres, ne seront pas publiés avant la réouverture du gouvernement. Nous présentons ci-dessous l’incidence que cette paralysie pourrait avoir sur les données économiques et la croissance, ainsi que certains ensembles de données privées que nous surveillerons en l’absence de données du gouvernement.

Quelle sera l’incidence de la paralysie et des mises à pied temporaires sur l’économie ? Devrions-nous nous inquiéter pour la croissance ?

Les études antérieures sur les paralysies du gouvernement indiquent un frein modeste à la croissance du PIB global, les estimations allant de -0,1 à -0,3 pp. Dans l’ensemble, l’entrave à la croissance est mécanique, en fonction de la façon dont les services du gouvernement et la rémunération sont mesurés dans les comptes nationaux. En fait, le 16 janvier 2019, le président a promulgué un projet de loi qui garantissait le versement d’une rémunération rétroactive aux travailleurs mis à pied et ayant fait l’objet d’une exception ; il n’y a donc eu aucune incidence sur la mesure réelle de la rémunération fédérale prise en compte dans les comptes nationaux. La paralysie pourrait aussi se répercuter sur le taux de chômage, mais sa durée est importante. Si elle prend fin avant le 12 du mois, il n’y aura probablement aucune incidence sur le taux de chômage. Par contre, si elle se maintenait jusqu’au 17 octobre (la semaine de référence du rapport sur l’emploi), nous estimons qu’elle pourrait porter le taux de chômage à 4,8 %. Dans ce cas, les 750 000 employés en chômage technique pourraient être considérés comme ayant été mis à pied temporairement (notons que les travailleurs exemptés – les employés fédéraux qui se présentent au travail, mais qui ne sont pas payés – ne sont pas considérés comme étant au chômage). En supposant que la paralysie soit terminée d’ici la fin d’octobre, elle n’entraînerait qu’un fléchissement des données qui, selon nous, devrait s’inverser d’ici novembre.

Cependant, plus la paralysie persiste, plus les risques pour le secteur privé, le taux de chômage et de toute autre répercussion sont importants. Par exemple, les entrepreneurs qui dépendent des dépenses publiques pourraient décider de mettre à pied des travailleurs, qui courraient alors un plus grand risque de perte de revenus et de réduction des dépenses (en revanche, les travailleurs fédéraux reçoivent une rémunération rétroactive). Autrement dit, nous nous attendons à ce qu’une suspension prolongée des services publics plombe certains indicateurs, comme les dépenses de consommation et les investissements des entreprises. Bien qu’il n’y ait aucun lien précis entre la durée des paralysies et leurs effets négatifs sur l’économie, le risque d’un ralentissement de la croissance découle du manque de perspectives économiques en cette période déjà incertaine, plutôt que de la paralysie elle-même. La distorsion des données attribuable à la hausse des importations et à l’accumulation des stocks commence à disparaître, la croissance de l’emploi ralentit et l’inflation reste tenace. Comment le manque de données pourrait-il freiner certains types de dépenses ? Dans ce contexte, la question est de savoir comment continuer de surveiller ces tendances en l’absence de données du gouvernement.

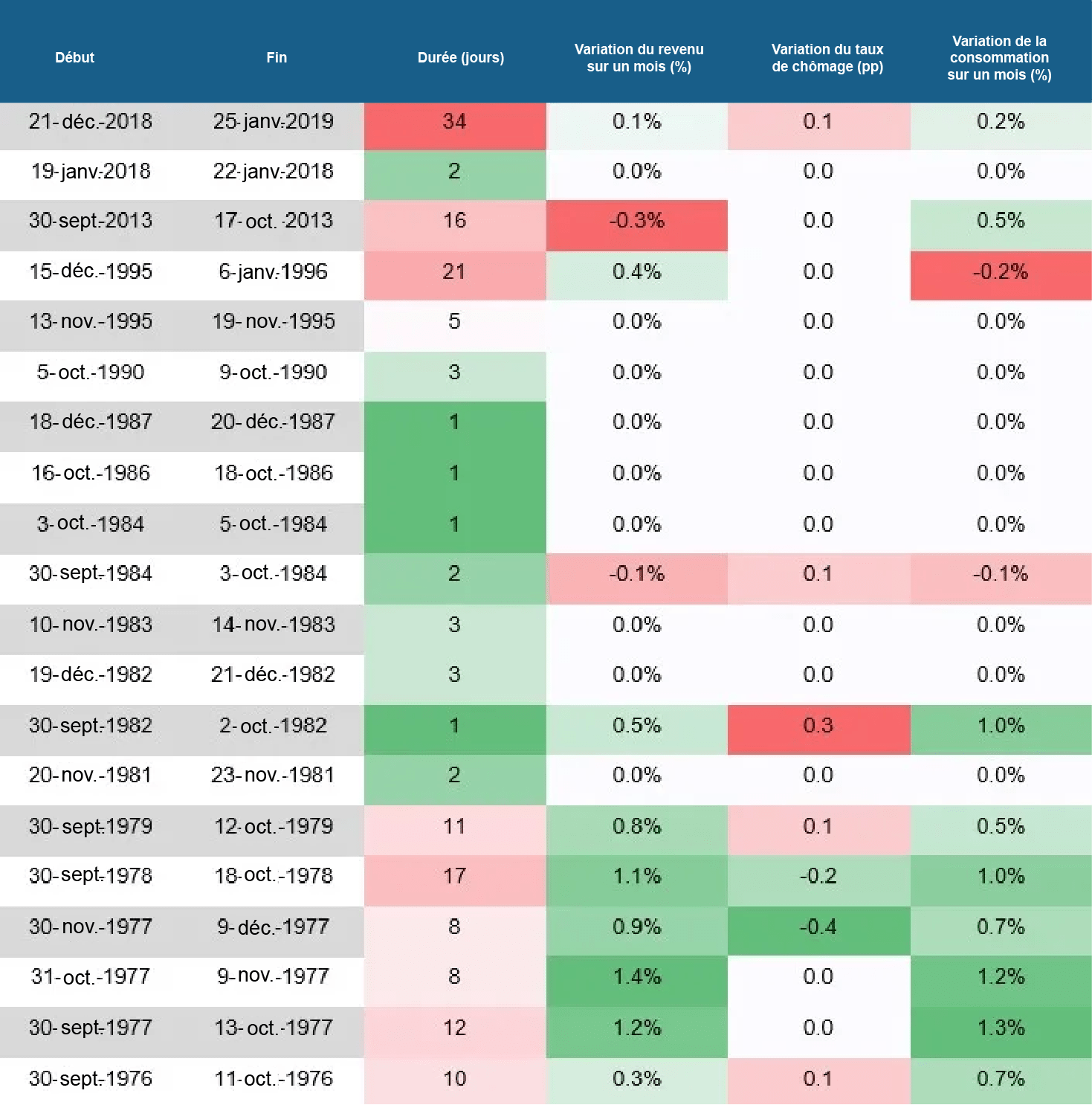

Les répercussions économiques des paralysies du gouvernement précédentes se sont avérées inégales

* Dans le tableau, les variations sont d’un mois sur l’autre, entre le début et la fin du mois. Dans le cas des paralysies qui ont duré quelques jours, la variation est de zéro, puisqu’elles ne se sont pas prolongées au-delà du début du mois.

Quelles données utiliser pour surveiller la vigueur de l’économie américaine durant la paralysie ?

Historiquement, les paralysies du gouvernement ont entraîné une distorsion des données, et non de l’économie. En période de paralysie de l’État fédéral, seules les activités gouvernementales essentielles sont maintenues et, à notre grand désarroi, la plupart des employés de l’agence de la statistique ne sont pas considérés comme essentiels. Les données économiques publiées par les agences de la statistique, comme le Census Bureau des États-Unis, le Bureau of Economic Analysis et le Bureau of Labor Statistics, ne peuvent donc être ni recueillies ni analysées pour publication durant la paralysie.

Nous prévoyons déjà un retard du rapport sur l’emploi (dont la publication est prévue le 3 octobre) et des retards plus importants qui auront une incidence sur certaines données comme l’IPC, les ventes au détail et le PIB, qui devraient être publiées au cours du mois. Entre-temps, nous nous tournons vers les données du secteur privé, y compris le rapport sur l’emploi d’ADP, afin de combler les lacunes découlant de la paralysie. Bien qu’ADP dispose d’un vaste échantillon pour mener son enquête auprès du secteur privé (environ 26 millions d’employés), il s’agit d’un indicateur avancé de l’emploi peu fiable et en dents de scie qui a eu tendance à privilégier les répondants des grandes entreprises par le passé. Nous avons dressé une liste de nombreux autres indicateurs du marché de l’emploi, allant du rapport Challenger sur les suppressions d’emplois, aux avis selon la loi WARN en passant par les données de l’outil de suivi des salaires Indeed. Bien que ces indicateurs contribuent à orienter nos scénarios pour différents segments du marché de l’emploi américain, les données ne peuvent pas remplacer parfaitement les données sur les emplois non agricoles. Selon la durée de la paralysie, il y a de fortes chances que les données connexes soient publiées avant la réunion du FOMC le 29 octobre. En revanche, une plus grande incertitude plane quant à la publication opportune des données sur l’IPC et les ventes au détail, puisque les travailleurs doivent préparer les données lors de la reprise des activités gouvernementales. En ce qui concerne l’IPC, la suspension des services publics devrait aussi avoir des répercussions sur le processus de collecte des données d’octobre (publiées en novembre), puisque les deux tiers du processus sont effectués par des agents de collecte de données du BLS qui se rendent dans les magasins traditionnels. Des données de la Fed permettront d’évaluer certains pans de l’économie, notamment les entreprises (enquêtes régionales de la Fed), le secteur de la finance (Sondage sur les pratiques de crédit bancaire auprès des premiers agents des prêts) et les dépenses de consommation (crédit à la consommation). Toutefois, même certaines estimations de la Fed seront retardées, notamment en ce qui a trait à la production industrielle, qui dépend des données fournies par les agences fédérales.

Le moment de la paralysie du gouvernement n’est pas idéal pour la Réserve fédérale, et si aucune nouvelle donnée n’est publiée, elle aura de la difficulté à décider entre maintenir ou réduire les taux d’intérêt. À notre avis, le fait que la Fed soit de plus en plus dépendante des données et qu’elle n’aura pas facilement accès aux données de septembre augmentera la probabilité d’une pause en octobre.

À propos des auteurs

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone fait partie du groupe d’analyse macroéconomique et est responsable d’examiner les principales tendances économiques, notamment les dépenses de consommation, les marchés du travail, le PIB et l’inflation.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.