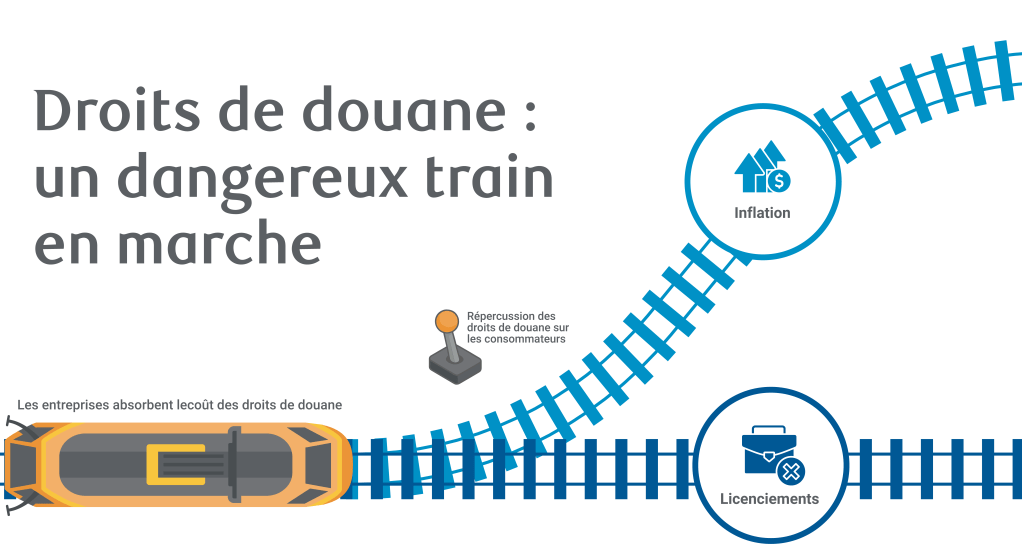

Les économistes émettent toute une série d’hypothèses sur la façon dont les droits de douane pourraient se répercuter sur l’économie, sans disposer de données historiques pertinentes. Selon nos hypothèses, les droits de douane pèseront sur le marché du travail et exerceront des pressions haussières sur l’inflation, ce qui conforte notre opinion que l’économie américaine fait face à un scénario de légère stagflation1.

Néanmoins, pour déterminer quand et comment ces pressions se manifesteront, il faudra à terme répondre à deux questions fondamentales : combien de stocks ont-ils été accumulés dans le système avant la mise en œuvre des droits de douane et quelle part de ces droits de douane les entreprises répercuteront-elles sur les consommateurs ?

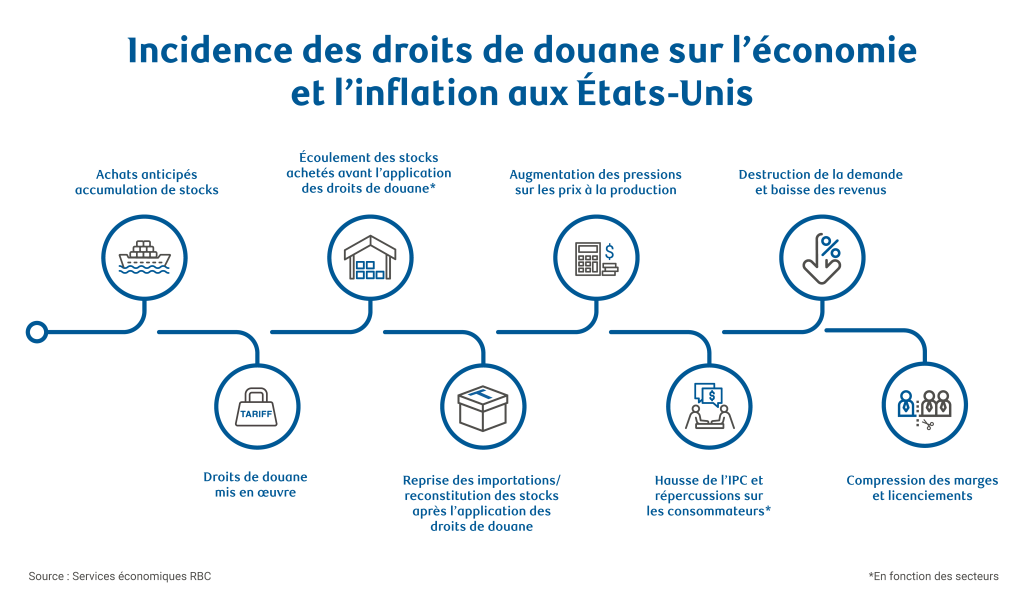

À mesure que les politiques évolueront au cours des prochains mois et que les données commenceront à mettre en évidence l’incidence des droits de douane, Services économiques RBC utilisera un cadre de transmission comme feuille de route pour suivre les répercussions.

Le schéma suivant présente notre analyse approfondie de ce choc économique sans précédent :

La grande question sur les stocks est de savoir de combien de temps nous disposons

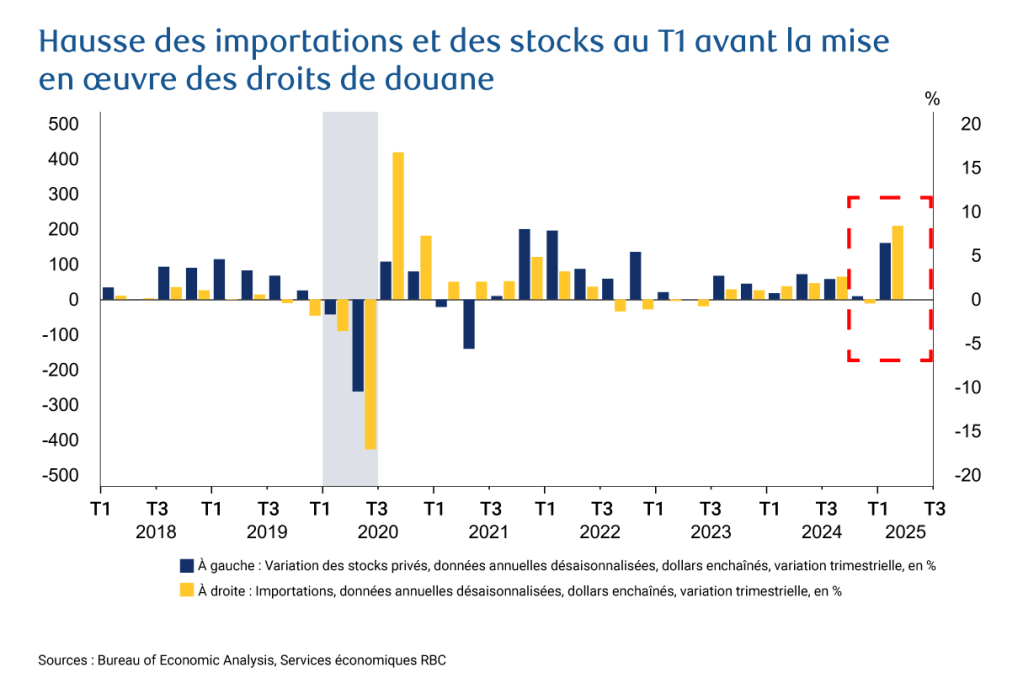

Les données sur le produit intérieur brut du T1 montrent que les entreprises ont procédé à des achats anticipés très importants en amont de la mise en œuvre des droits de douane. Les importations ont fortement augmenté, ce qui a entraîné une hausse des stocks.

Tant que ces stocks ne seront pas épuisés, les droits de douane n’auront pas d’incidence sur l’économie, les entreprises vendant des produits achetés avant l’application des droits de douane. Tant que les stocks demeureront élevés, il sera prématuré d’affirmer avec certitude que les droits de douane ne ralentiront pas la croissance ou ne feront pas augmenter les prix.

Combien de temps faudra-t-il pour écouler la totalité de ces stocks ? Malheureusement, il n’est pas simple d’obtenir une réponse claire à cette question.

Les biens durables importés, tels que les métaux ou les véhicules et pièces automobiles, peuvent être entreposés bien plus longtemps que les biens non durables, comme les produits alimentaires, dont la durée de conservation est limitée.

Selon le rapport préliminaire mensuel sur les biens durables (Monthly Advanced Report on Durable Goods), les produits métalliques fabriqués ainsi que le matériel et les appareils électriques ont affiché une progression au cours des derniers mois. Toutefois, nous pensons que ce rapport sous-estime l’ampleur réelle des stocks accumulés et que d’autres révisions à la hausse interviendront à mesure que de nouvelles données seront disponibles.

Les données sur les comptes nationaux montrent que la balance commerciale des États-Unis a diminué de près de 1 400 milliards de dollars au T1, alors que les stocks réels ont seulement augmenté de 160,5 milliards de dollars (un montant important, mais bien moindre).

Fait intéressant, le rapport préliminaire mensuel sur les biens durables n’indique pas encore une hausse des stocks aussi importante que celle des chiffres des comptes nationaux. Les données enregistrées par les entreprises et celles collectées par les organismes gouvernementaux pourraient ne pas concorder pleinement, laissant entendre que les produits importés pourraient être déclarés en stocks avec du retard.

En outre, avec l’entrée en vigueur des droits de douane, le fait que les entreprises conservent des marchandises dans des entrepôts sous douane peut compliquer davantage le processus de déclaration, ces marchandises n’ayant pas encore été dédouanées pour circulation aux États-Unis.

Il faudra du temps pour connaître avec précision l’ampleur des stocks accumulés dans chaque secteur et des révisions significatives interviendront probablement au cours de ce processus.

Des dépenses de consommation robustes épuiseront les stocks plus rapidement, tandis qu’un repli de la consommation des ménages ou une contraction des investissements des entreprises pourraient allonger le délai d’écoulement de ces stocks.

Les derniers rapports sur les ventes au détail indiquent que la demande de biens de consommation reste soutenue, mais aussi que les consommateurs ont anticipé certains achats (notamment dans le secteur automobile) avant la mise en œuvre des droits de douane. Par conséquent, la demande des consommateurs pourrait ne pas se maintenir. Fait important, nous pensons toujours que les consommateurs à revenu élevé sont ceux qui consommeront le plus et qui afficheront une résilience bien plus grande.

D’après les données dont nous disposons actuellement, l’ensemble de l’économie aurait accumulé l’équivalent de cinq mois de stocks. Pour les biens non durables, affichant une date de péremption comme les produits pharmaceutiques, ce délai serait plus court.

Les importations finiront par reprendre à des prix d’achat plus élevés : dans quels secteurs seront observées les premières pressions sur les prix ?

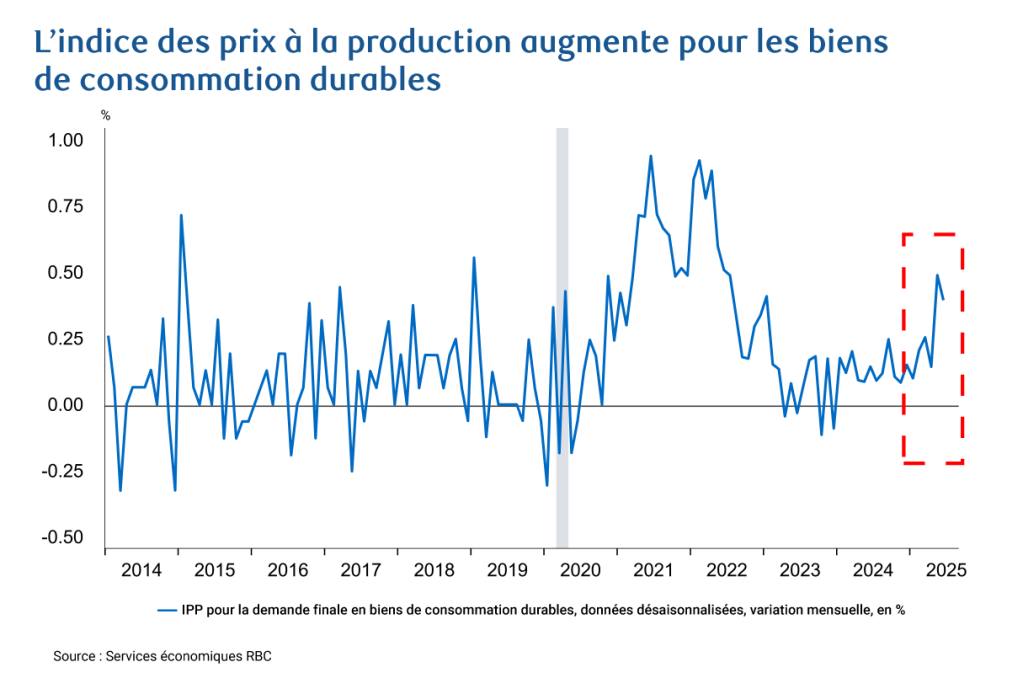

Une fois que les stocks seront largement épuisés et que les importations reprendront à des prix intégrant les droits de douane, nous nous attendons à observer une augmentation des prix à la production, notamment dans l’indice des prix à la production (IPP).

Par chance, l’IPP permet de suivre l’évolution des prix à différents stades de production, ce qui nous permet de distinguer les pressions qui s’exercent sur les prix des matières premières, des biens intermédiaires et des produits finis. Cela nous donne également une indication des potentielles répercussions sur les prix à la consommation (reflétées dans l’indice des prix à la consommation) au cours des prochains mois.

Jusqu’à présent, l’évolution de l’indice global des prix à la production ne semble pas inquiétante, mais c’est en partie parce que la déflation dans les services a contrebalancé les premières pressions haussières sur les produits. Il convient de souligner que les prix des biens de consommation durables finis progressent chaque mois, en particulier les prix des meubles, des appareils ménagers et du matériel électrique.

À l’avenir, nous prévoyons également qu’au sein de l’IPP, davantage de pressions seront exercées sur les services commerciaux, qui mesurent les marges, et plus précisément, la différence entre le prix de vente et le prix d’achat d’un bien vendu à des secteurs non manufacturiers. Même si nous ne l’avons pas encore observé, les services commerciaux au sein de l’IPP nous permettront d’évaluer l’ampleur de la compression des marges en dehors des secteurs manufacturiers.

Les entreprises pourront répercuter les droits de douane sur les consommateurs, absorber les coûts, ou faire les deux

Depuis le début de l’année, les recettes tirées des droits de droits de douane ont déjà progressé d’environ 50 milliards de dollars et ont doublé par rapport à l’an dernier. Ces droits de douane devront être payés par certains segments de l’économie.

Selon les segments touchés, les répercussions sur la croissance, l’emploi et les prix à la consommation ne seront pas les mêmes. Encore une fois, les résultats varieront probablement en fonction des produits. Selon l’approche la plus simplifiée, le fardeau des droits de douane pourrait être réparti de deux façons.

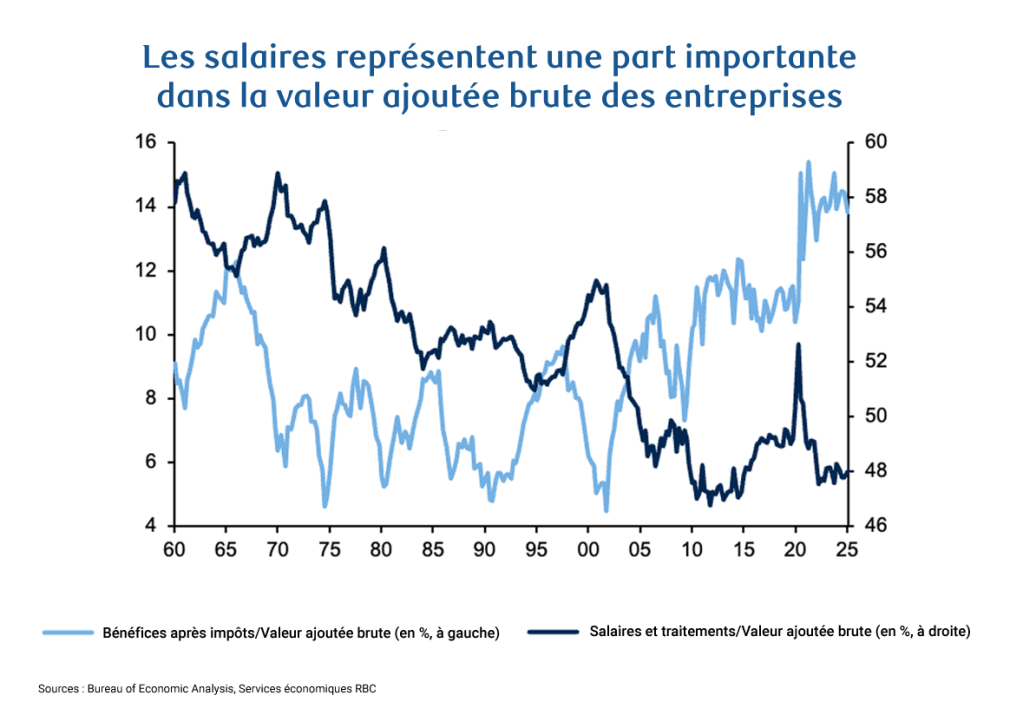

➔ Si les entreprises absorbent le coût des droits de douane, les emplois seront menacés. L’idée selon laquelle les droits de douane n’alimenteront pas l’inflation repose principalement sur le principe que les entreprises absorberont l’augmentation des coûts. Ce faisant, elles subiront forcément une inflation. Même si cela pourrait atténuer les pressions sur les prix à la consommation, nous ne pensons pas qu’il s’agirait d’une issue favorable pour l’économie américaine.

Si les entreprises assument elles-mêmes ces coûts, elles feront face à une compression de leurs marges et devront trouver des économies ailleurs. La main-d’œuvre sera alors la cible toute désignée. Les salaires représentant environ 48 % de la valeur ajoutée brute des entreprises, pour chaque dollar de valeur créée par une entreprise, 48 cents sont versés au personnel.

Les ménages seraient évidemment touchés par les suppressions d’emplois, mais les entreprises le seraient également. Comme nous l’avons analysé en détail dans cet article, les employeurs sont confrontés à une offre de main-d’œuvre structurellement plus faible, ce qui entraîne des relations plus tendues avec les travailleurs. Il est donc probable que le ralentissement du marché du travail sera limité. Les entreprises pourraient devoir trouver d’autres solutions pour réduire leurs coûts, notamment en diminuant leurs investissements.

➔Si les entreprises répercutent les droits de douane sur les consommateurs, les prix seront menacés. Il est probable que le nombre d’entreprises qui peuvent répercuter les droits de douane sur les consommateurs, ou qui le feront, variera beaucoup d’un secteur à l’autre et dépendra de qui est le consommateur final. Il sera bien plus facile de répercuter les hausses de prix aux ménages à revenu élevé qu’aux ménages à revenu faible ou moyen, dont la situation financière est plus précaire.

Comment saurons-nous à quel moment et dans quels secteurs les consommateurs absorberont-ils des coûts plus élevés ? Les premiers signes d’une absorption des droits de douane par les consommateurs seront visibles dans les secteurs dépendants des importations. Nous pensons que le secteur des produits de base sera le premier touché, notamment le mobilier et les fournitures de maison, dont la part des produits importés représente environ 50 %.

Les vêtements et les produits de loisirs qui sont principalement importés d’Asie sont particulièrement touchés par les droits de douane. Par la suite, si des droits de douane sectoriels étaient imposés sur le cuivre, les semi-conducteurs et les produits pharmaceutiques, les prix des appareils électroniques, du matériel de communication et des produits de soins médicaux grimperaient également.

L’augmentation des prix serait d’abord visible sur les produits de base, mais elle pourrait également se propager aux services avec un certain décalage. Par exemple, en raison de la hausse des prix des pièces et des équipements pour véhicules automobiles, les réparations automobiles coûteront plus chères et le coût de l’assurance automobile sera progressivement ajusté pour refléter ce surcoût.

Si les salaires se maintiennent ou diminuent (comme nous le prévoyons), les consommateurs devront faire un choix face à l’augmentation des prix des produits soumis aux droits de douane : acheter moins de produits taxés ou réduire un autre poste de dépenses.

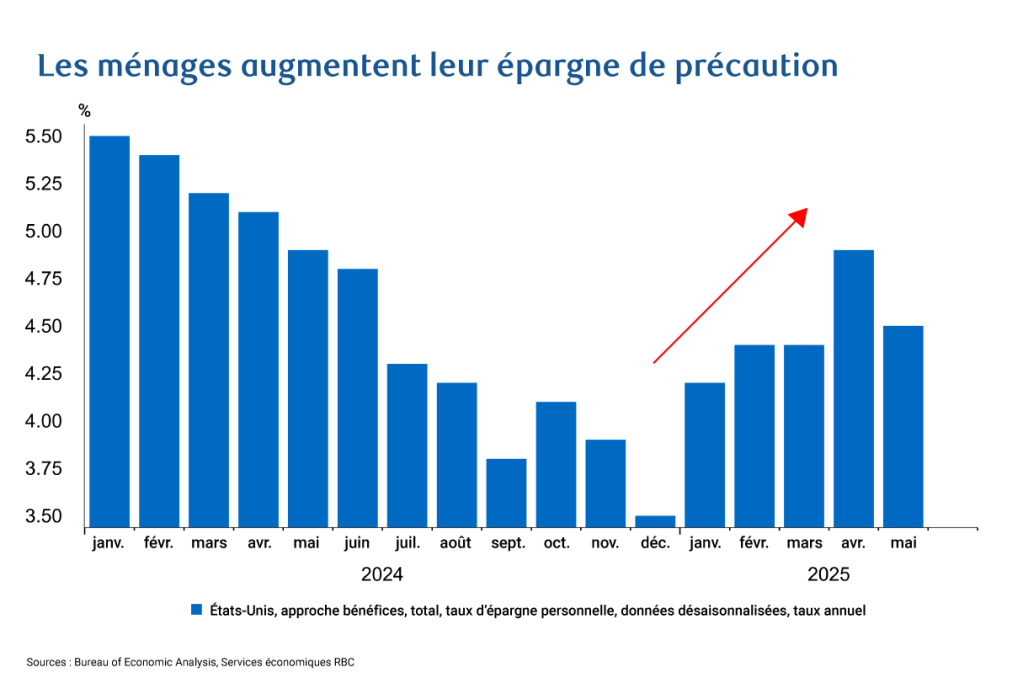

Nous pensons que les ménages pourraient privilégier les services au détriment des biens discrétionnaires. Quoi qu’il en soit, la demande réelle devrait diminuer. La dure réalité est que si les droits de douane freinent la consommation dans certains secteurs de l’économie (destruction de demande), les entreprises réaliseront moins de bénéfices et chercheront donc elles aussi à réduire leurs coûts. Les consommateurs se préparent peut-être déjà à ces choix, car le montant de l’épargne de précaution progresse actuellement.

En fin de compte, il est probable que les deux modes de transmission entreront en jeu, entraînant une augmentation du taux de chômage et des prix à la consommation. Nous prévoyons que l’inflation sur les produits de base avoisinera les 3,4 % d’ici la fin de l’année et que le taux de chômage progressera à 4,5 %.

À notre avis, les effets sur l’inflation sont davantage préoccupants, car d’autres pressions inflationnistes pèsent sur l’économie, et les ménages à revenu faible ou moyen ne se sont pas encore remis du choc inflationniste lié à la pandémie.

Toutefois, compte tenu du large éventail des résultats possibles, nous suivrons de près ce cadre de transmission et mettrons à jour nos prévisions au besoin.

À propos des auteurs

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

- Nous supposons que la politique actuelle et le taux effectif moyen actuel des droits de douane (13,8u00a0%) seront maintenus. Plus pru00e9cisu00e9ment, nous supposons des droits de douane de 50u00a0% sur lu2019acier et lu2019aluminium (u00e0 lu2019exception du Royaume-Uni, auquel est imposu00e9 un taux de 25u00a0%) et de 25u00a0% sur les vu00e9hicules et les piu00e8ces automobiles, et des droits de douane du u00abu00a0jour de la libu00e9rationu00a0u00bb de 10u00a0% pour la plupart des pays pendant la suspension de 90u00a0jours, sauf pour la Chine, qui se fait actuellement imposer des droits de douane u00e0 lu2019importation de 30u00a0%.u00a0 ↩︎

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.