l’atténuation de l’incertitude permettra de renouer avec la reprise

Le marché canadien du logement a fait face à d’importantes difficultés cette année. Une guerre commerciale a perturbé la reprise anticipée de la demande de logements existants, faisant chuter les opérations à des creux cycliques ce printemps et exerçant des pressions à la baisse sur la valeur des propriétés, surtout en Ontario et en Colombie-Britannique.

Nos prévisions de janvier tablaient sur des baisses des taux d’intérêt pour stimuler l’activité et faire augmenter légèrement les prix en 2025. Les conditions du marché se sont toutefois avérées moins favorables que prévu.

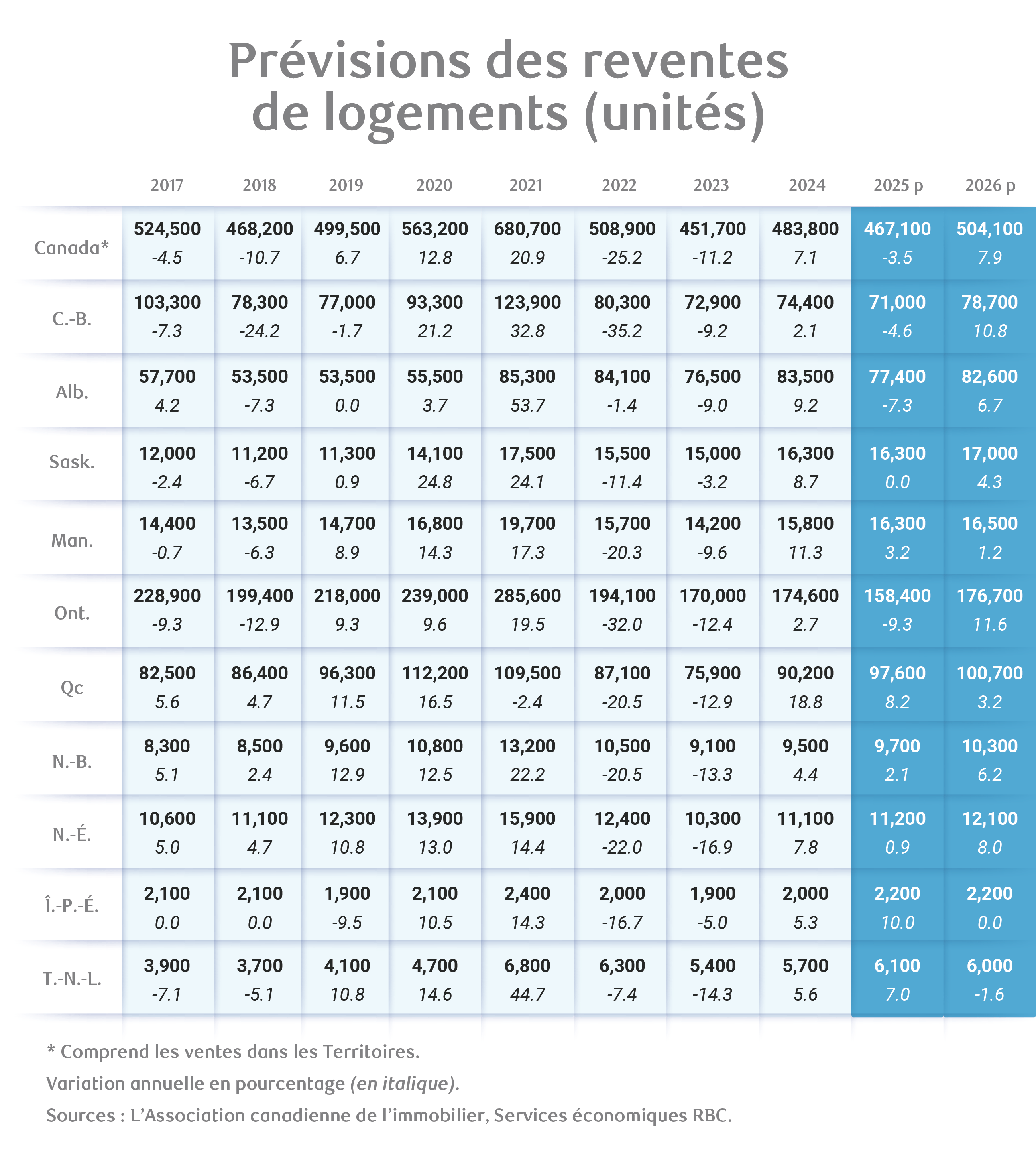

Nous prévoyons maintenant une baisse de 3,5 % des reventes de logements, qui devraient s’établir à 467 100 unités cette année au Canada. Le repli devrait être de 4,1 % au premier semestre, surtout concentré en Ontario et en Colombie-Britannique.

Fait encourageant, des signes d’une reprise continue sont récemment apparus. Les acheteurs potentiels reviennent sur le marché à mesure que les craintes économiques s’atténuent et que la baisse des taux d’intérêt porte ses fruits. Cette reprise graduelle devrait selon nous se poursuivre au second semestre de 2025 et ouvrir la voie à une plus forte demande en 2026.

Raffermissement de la demande en 2026 dans un contexte de difficultés persistantes

Nous anticipons un rebond de 7,9 % des reventes de logements l’an prochain pour atteindre 504 100 unités, ce qui est encore inférieur à la moyenne quinquennale de 511 000 unités observée avant la pandémie.

Plusieurs contraintes entraveront la reprise. La fragilité du marché du travail, la réduction des cibles d’immigration et les problèmes d’accessibilité ralentiront la croissance.

Sur le plan des prix, les conditions de l’offre et de la demande ont évolué en faveur des acheteurs, particulièrement en Ontario et en Colombie-Britannique, où les problèmes d’accessibilité sont marqués.

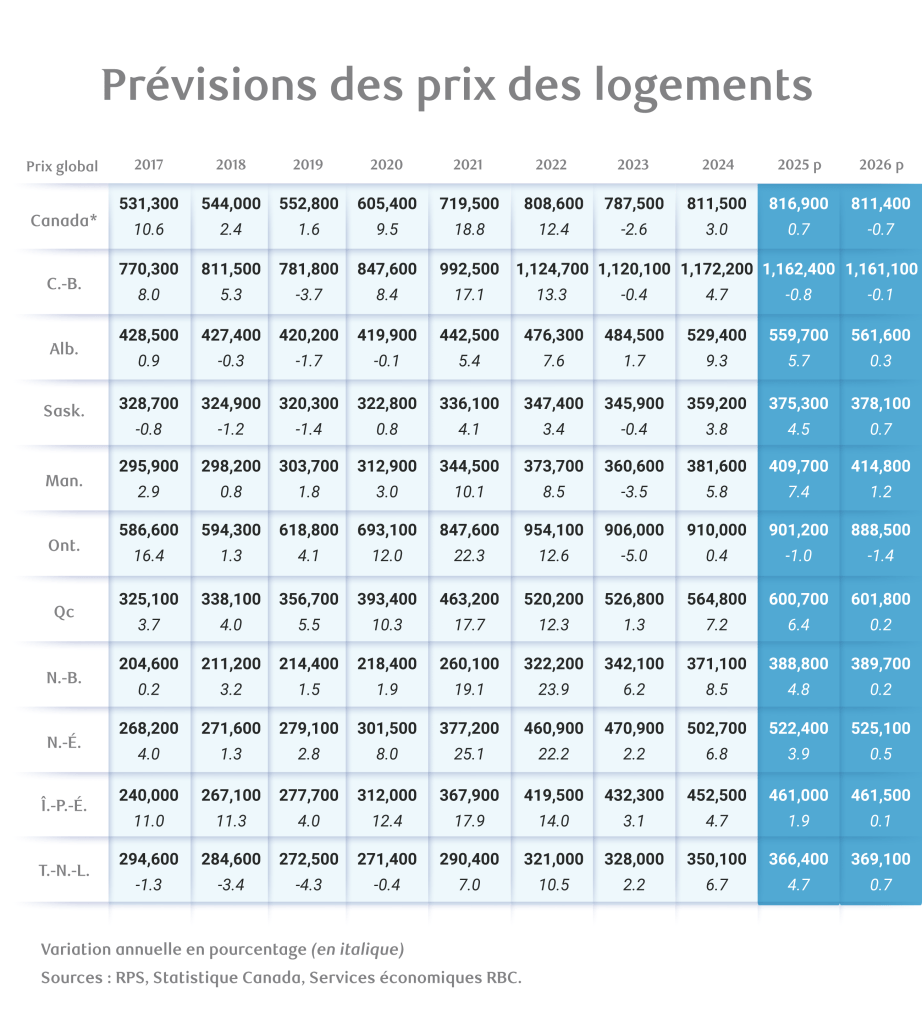

L’indice composite national des prix des logements RPS devrait gagner 0,7 % en 2025, mais cette progression reflète les gains réalisés en début d’année. Nous nous attendons à ce que les prix baissent au second semestre de 2025 et en 2026, et l’Ontario et la Colombie-Britannique devraient inscrire les baisses les plus prononcées en raison des stocks élevés et de la forte concurrence entre les vendeurs. À l’échelle nationale, les prix devraient baisser de 0,7 % en 2026, annulant la légère hausse de cette année.

Divergences régionales des prix des logements

Les prix varieront considérablement d’un bout à l’autre du pays. Les conditions équilibrées de l’offre et de la demande dans les Prairies, au Québec et dans certaines parties des provinces de l’Atlantique devraient entraîner une hausse modeste des prix en 2025 et en 2026.

En revanche, l’Ontario et la Colombie-Britannique demeureront aux prises avec des déséquilibres sur les marchés des copropriétés de Toronto et de Vancouver, qui devraient se répercuter sur d’autres segments.

Récupération de l’activité découlant de la pandémie

Les effets de la pandémie sur le marché du logement semblent s’être résorbés. Des circonstances exceptionnelles, notamment des taux d’intérêt extrêmement bas, le soutien gouvernemental du revenu et l’évolution des besoins en logement, ont accéléré les opérations qui auraient eu lieu plus tard.

L’effondrement qu’a ensuite provoqué le relèvement des taux en 2022 a largement corrigé cette flambée insoutenable.

Nous croyons qu’un nombre croissant de Canadiens sont prêts à réintégrer le marché si les conditions sont bonnes, notamment une meilleure accessibilité, des taux d’intérêt stables et de meilleures perspectives d’emploi.

De meilleures perspectives économiques stimuleront la confiance

Le caractère imprévisible de la guerre commerciale a miné la confiance des acheteurs cette année. Toutefois, les événements récents portent à croire que ses répercussions ne seront pas aussi généralisées qu’on le craignait au départ, ce qui atténue un peu l’incertitude.

Selon nous, l’économie canadienne prendra de l’élan au second semestre de 2025 et s’accélérera en 2026, améliorant graduellement les conditions du marché du travail. Le taux de chômage devrait culminer à 7,1 % à la fin de 2025 avant de redescendre l’an prochain.

Les baisses de taux d’intérêt favorisent la hausse des reventes

Les effets des baisses de taux de la Banque du Canada depuis juin 2024 ne se sont pas encore fait pleinement sentir. La reprise du marché l’automne dernier a été interrompue par la guerre commerciale, mais nous nous attendons à ce qu’elle reprenne à mesure que la baisse des coûts d’emprunt se répercutera sur l’économie.

Cela dit, il est peu probable que les baisses de taux aient d’autres effets favorables. Nous prévoyons que la BdC maintiendra son taux directeur à 2,75 % jusqu’en 2026. Les taux à long terme ont également commencé à légèrement progresser, alors que les marchés obligataires s’attendent à ce que la détente monétaire se poursuive.

Amélioration de l’accessibilité pour libérer la demande accumulée

La diminution des coûts de propriété attribuable à la baisse des taux et des prix dans certaines régions a rendu l’accessibilité à la propriété plus abordable que jamais en trois ans. Cette tendance devrait se maintenir et incitera encore plus d’acheteurs à passer à l’action.

L’accessibilité reste toutefois problématique, surtout dans les marchés où les prix sont élevés, comme ceux de l’Ontario et de la Colombie-Britannique. Malgré un certain allègement, la part du revenu des ménages nécessaire pour couvrir les coûts de propriété demeurera bien supérieure aux niveaux d’avant la pandémie, ce qui ralentira le rythme de la reprise.

Répercussions des baisses de l’immigration sur le marché du logement

Les réductions substantielles des cibles d’immigration du gouvernement fédéral ralentiront la croissance démographique et la formation de ménages, ce qui freinera principalement la demande locative. L’essentiel de cette baisse sera attribuable aux nouveaux arrivants, qui sont habituellement locataires pendant cinq à dix ans suivant leur arrivée au pays.

Ce changement aura aussi des répercussions sur les marchés des copropriétés des régions urbaines de Toronto et de Vancouver, où la demande des investisseurs devrait rester modeste. D’autres segments du marché du logement ressentiront les répercussions démographiques plus progressivement.

Des stocks plus élevés soutiendront la concurrence entre les vendeurs

L’afflux constant de vendeurs au cours des trois dernières années, combiné au ralentissement des opérations, a poussé les stocks en Ontario et en Colombie-Britannique à des records observés il y a dix ans. Les acheteurs ont maintenant plus d’options et ressentent moins d’empressement à agir.

Les stocks restent toutefois peu élevés dans les Prairies, au Québec et dans les provinces de l’Atlantique, où les inscriptions demeurent en deçà des niveaux d’avant la pandémie. En Saskatchewan et au Manitoba, les stocks continuent de baisser.

Nous nous attendons à ce que l’offre et la demande se rééquilibrent graduellement à mesure que les ventes se redresseront. Les marchés de l’Ontario et de la Colombie-Britannique prendront toutefois un certain temps avant de se stabiliser. D’ici là, la forte concurrence entre les vendeurs devrait maintenir la pression sur les prix et les baisses devraient se poursuivre jusqu’au début de 2026 avant de se stabiliser.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.