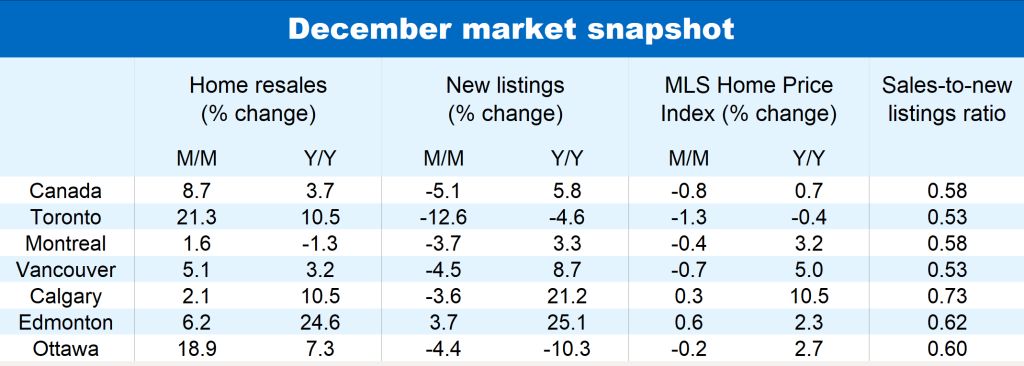

L’année 2023 nous réservait donc une dernière surprise; le nombre de transactions de revente de logements au Canada a inversé la tendance à la baisse et a fortement rebondi, enregistrant une hausse de 8,7 % en décembre. De plus, les marchés de l’Ontario et de la Colombie-Britannique, régions qui ont connu les plus forts ralentissements depuis l’été, ont enregistré certaines des plus fortes augmentations.

Il semble que des concessions sur les prix de la part des vendeurs, combinées à des baisses modérées des taux hypothécaires aient incité davantage d’acheteurs à passer à l’action. Les transactions ont en grande partie porté sur des biens déjà sur le marché, car le nombre de nouvelles mises en vente a diminué pour le troisième mois consécutif (baisse importante de 5,1 % sur un mois à l’échelle nationale).

Les prix des logements continuent de diminuer globalement malgré un resserrement des conditions de l’offre et de la demande. L’indice MLS composé des prix des logements au Canada a reculé de 0,8 % sur un mois en décembre, après des baisses variant entre -0,5 % et -1,0 % au cours des trois mois précédents.

Pics d’activité à Toronto…

Le marché de la région de Toronto s’est réveillé de sa torpeur à la fin de 2023. Le nombre de reventes de logements a augmenté de 21 % en décembre par rapport à son plus bas niveau en 15 ans atteint en novembre (hors période de pandémie, où le marché était à l’arrêt). Le rythme s’est également nettement accéléré dans d’autres régions de l’Ontario, notamment London-St Thomas (hausse de 26 % sur un mois), Ottawa (hausse de 19 %), Brantford (hausse de 18 %), Cambridge (hausse de 18 %), North Bay (hausse de 16 %) et Kitchener-Waterloo (hausse de 10 %), bien que les niveaux précédents dans toutes ces régions étaient historiquement bas.

… et dans certaines régions de la Colombie-Britannique

Le même scénario s’est produit dans plusieurs marchés de la Colombie-Britannique. Le nombre de transactions de revente a augmenté de 19 % sur un mois dans la vallée du Fraser, de 12 % à Victoria et à Chilliwack, et de 5 % à Vancouver, ce qui a partiellement compensé certaines baisses importantes survenues au cours des mois précédents.

Pourtant, les prix en Ontario et en Colombie-Britannique sont toujours en baisse

Les sursauts de fin d’année n’ont guère modifié les tendances au fléchissement des prix. L’indice MLS des prix des logements a continué de diminuer sur un mois dans tous ces marchés, le rythme de cette baisse s’accélérant de manière générale en Colombie-Britannique. Pour que la tendance des prix s’inverse, le resserrement des conditions de l’offre et de la demande en décembre devra durer encore plusieurs mois.

Bonne dynamique globale des marchés de la région des Prairies

Les reventes de logements ont repris en Alberta, en Saskatchewan et au Manitoba le mois dernier, principalement à Winnipeg (+12 % sur un mois), à Edmonton (+6,2 %) et à Regina (+3,1 %). Le nombre de transactions demeure généralement élevé dans la région des Prairies (bien au-dessus des niveaux d’avant la pandémie en Alberta et en Saskatchewan, et juste en dessous au Manitoba), et les conditions de l’offre et de la demande sont tendues. La valeur des biens en Alberta a augmenté plus que dans les autres provinces par rapport à l’an dernier, cette hausse étant principalement portée par Calgary (+10,5 %).

Des conditions équilibrées malgré un faible nombre de reventes au Québec et dans la région du Canada atlantique

Globalement, le marché du logement continue d’évoluer à des niveaux bien inférieurs à ceux d’avant la pandémie à l’ouest de l’Ontario (à l’exception de Terre-Neuve-et-Labrador). Le nombre de reventes de logements a augmenté sur un mois en décembre à Sherbrooke (+15 %), à Québec (+12 %), à Halifax (+3,8 %), à Moncton (+2,8 %) et à Montréal (+0,4 %). Cependant, cette hausse n’a compensé qu’une partie des baisses enregistrées depuis le début de 2022 Le faible nombre de logements en vente a maintenu l’équilibre général des conditions de l’offre et de la demande au Québec et dans la région du Canada atlantique, bien que les prix aient subi des pressions à la baisse dernièrement dans certains marchés, notamment à Montréal (où l’indice MLS des prix des logements a reculé de 0,4 % sur un mois en décembre), à Saint-Jean (‑0,6 %) et à Fredericton (‑0,6 %).

Une anomalie temporaire d’un mois?

Nous vous déconseillerions de tirer des conclusions hâtives d’un sursaut d’activité observé sur un seul mois, surtout lorsqu’il survient lors d’un creux saisonnier (décembre étant la période la plus calme de l’année pour le marché du logement). Les grands facteurs de désaisonnalisation dans les statistiques ont tendance à amplifier même les petites variations d’un mois à l’autre, qu’elles soient à la hausse ou à la baisse. Le mois de janvier n’aidera pas beaucoup non plus à clarifier la situation, puisqu’il s’agit du deuxième mois le plus calme de l’année. Par conséquent, il faudra attendre pour pouvoir confirmer un tournant cyclique. Que le marché du logement au Canada ait ou non atteint un creux, il demeure pour l’instant faible dans la plupart des régions, de nombreux acheteurs potentiels ayant du mal à se permettre un achat.

Un marché pas encore tiré d’affaire

Nous nous attendons à ce que cette morosité persiste pendant le premier semestre de cette année, et à ce que la reprise du marché s’intensifie par la suite à mesure que les baisses de taux d’intérêt s’enchaînent. Selon nous, la Banque du Canada devrait changer de cap vers le milieu de l’année et abaisser son taux directeur de 100 points de base au cours du deuxième semestre de cette année, puis de 100 points de base supplémentaires en 2025. Les taux d’intérêt à long terme devraient toutefois baisser avant la décision de la Banque (comme c’est déjà le cas depuis quelques semaines). D’après nous, les prix augmenteront lorsque l’activité aura repris et que les conditions de l’offre et de la demande se seront suffisamment resserrées, ce qui pourrait se concrétiser au troisième trimestre. Cela dit, la remontée des prix sera ralentie par la persistance des problèmes d’accessibilité financière.

Voir le fichier PDF avec les graphiques complets

Robert Hogue est économiste en chef adjoint à RBC. Il est chargé de fournir des analyses et des prévisions sur le marché de l’habitation canadien et les économies provinciales. Il s’est joint à RBC en 2008.

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.