Points saillants :

Nous nous attendons toujours à une croissance lente au Canada. Les droits de douane américains imposés au titre de l’article 232 prennent de l’ampleur. Quoi qu’il en soit, la plupart des exportations canadiennes vers les États-Unis y échappent en vertu de l’exemption visée par l’ACEUM.

La publication limitée de données du fait de la paralysie de l’État fédéral complique le suivi de l’évolution de l’économie américaine. Selon les données disponibles, la croissance du produit intérieur brut des États-Unis sera plus soutenue que prévu au troisième trimestre. Cependant, les données sur le marché de l’emploi signalent toujours une augmentation graduelle du taux de chômage.

Nous anticipons que la Réserve fédérale américaine continuera à réduire progressivement la fourchette cible du taux des fonds fédéraux (notamment en octobre). Contrairement aux prédictions antérieures, on s’attend toutefois à des baisses de moins de 50 points de base en 2026.

En ce qui concerne la Banque du Canada, nous prévoyons une autre réduction de 25 pb du taux d’intérêt cette année puisque la politique budgétaire s’attellera avant tout à soutenir les secteurs touchés par les perturbations commerciales.

Enjeu sous la loupe :

Les droits de douane imposés par les États-Unis sur les armoires de cuisine et le bois d’œuvre résineux canadiens entreront en vigueur le 14 octobre. Les importations en vertu de la règle de minimis sont suspendues et d’autres menaces planent sur les produits pharmaceutiques et les camions lourds et moyens. Nous examinons l’incidence de ces droits de douane tant nouveaux que prévus, sur chaque secteur.

Modifications des prévisions :

Les droits de douane américains continuent de défrayer la chronique, notamment les nouvelles mesures au titre de l’article 232 sur le bois d’œuvre, les meubles et les armoires de cuisine. Leurs producteurs et exportateurs s’en ressentiront fortement. L’incidence n’est toutefois pas suffisante pour modifier les prévisions de notre scénario de base pour les États-Unis et le Canada.

Les nouveaux droits de douane sur le bois d’œuvre et les meubles s’appliquent à environ 1,5 % des exportations canadiennes. Au total, les droits de douane effectifs moyens imposés par les États-Unis sur les importations canadiennes augmentent de 0,2 %. Ce taux devrait converger vers 6 %, mais les recettes tirées des droits de douane perçus par les États-Unis jusqu’à présent sont bien en deçà des niveaux calculés pour ces raisons.

Toujours est-il que les secteurs ciblés en pâtiront (voir des précisions à ce sujet à la section Enjeu sous la loupe ci-dessous). L’application accrue de l’article 232 par l’administration américaine a également pour effet d’exclure progressivement de plus en plus de produits canadiens de l’exemption visée par l’ACEUM qui protège la majeure partie des échanges commerciaux avec les États-Unis.

Voici nos prévisions plus spécifiques :

-

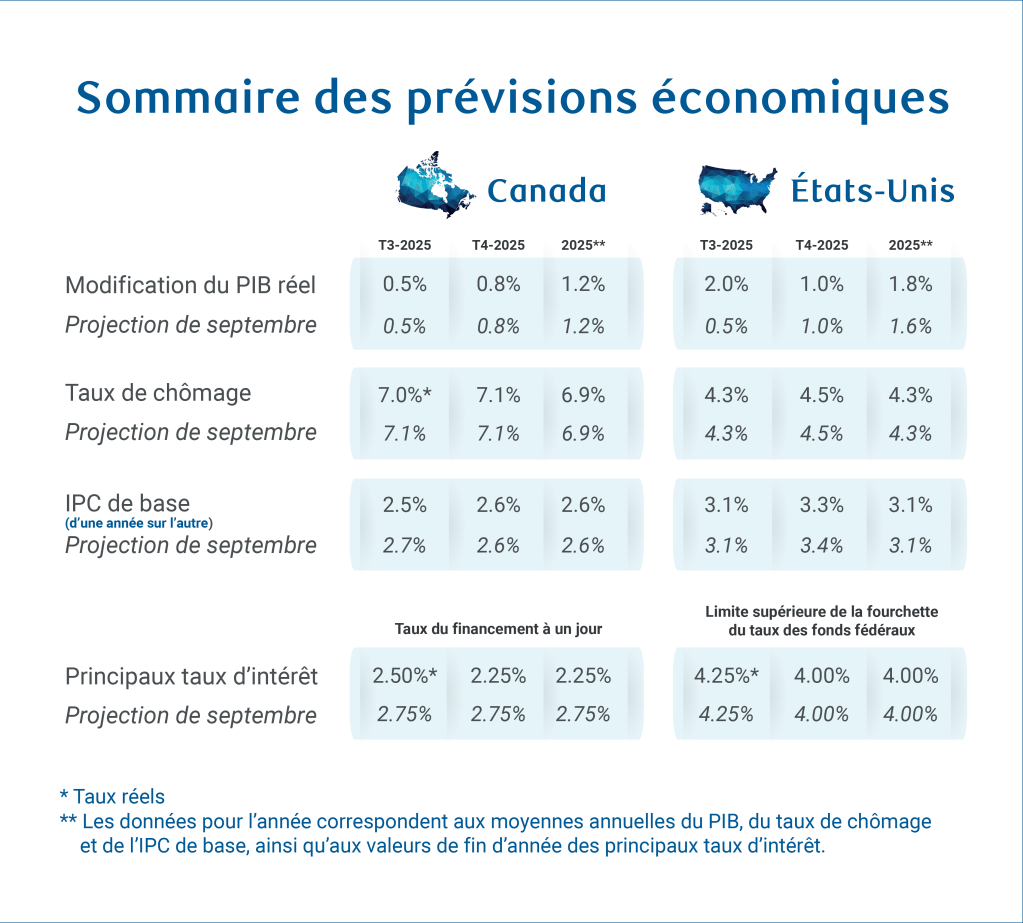

Nous nous attendons toujours à ce que l’économie canadienne retrouve une croissance modeste au troisième trimestre. Le PIB devrait croître à un taux annualisé de 0,5 % en raison de la stabilisation de la balance commerciale, de la vigueur persistante de la consommation des ménages et de la reprise des investissements résidentiels, qui compense la faiblesse persistante des investissements des entreprises.

-

Nous n’avons guère modifié nos perspectives à l’égard du marché canadien du travail. Les pertes d’emploi se limitent dans une grande mesure aux secteurs dépendant fortement des échanges commerciaux. En septembre, le taux de chômage s’est maintenu à 7,1 % conformément à nos prévisions selon lesquelles le marché du travail pourrait frôler un creux.

-

La Banque du Canada a clairement indiqué sa volonté de soutenir l’économie lors de sa réunion en septembre. On s’attend donc à qu’elle procède à une nouvelle réduction de taux en octobre. Il est peu probable qu’une seule réduction de 25 pb soit considérée comme suffisante. La situation économique ne s’est pas assez améliorée depuis la dernière réunion pour justifier un statu quo.

-

On devrait voir un creusement considérable du déficit (de 2 % à 3 % du PIB) dans la prochaine publication du budget fédéral du Canada le 4 novembre. Nous continuons d’anticiper des risques accrus pour la croissance à cause de l’augmentation des dépenses publiques par rapport à notre scénario de base, afin de contribuer à compenser les risques à la baisse encore importants provenant d’éventuelles perturbations commerciales.

-

Le maintien de l’exemption de droits de douane pour le Canada visée par l’ACEUM joue un rôle critique pour les prévisions immédiates. Bien que les récents discours des responsables américains et canadiens soient devenus plus optimistes, l’incertitude liée aux droits de douane présente toujours un important risque de baisse.

La paralysie de l’État fédéral américain débutée le 1er octobre se poursuit. Même si la fermeture aura sans doute un impact économique direct modeste, celle-ci empêche la publication de données clés. Nous sommes donc dans le flou concernant l’incidence de la répercussion des droits de douane sur l’économie et les prix à la consommation à ce stade critique.

Grâce aux dépenses de consommation toujours robustes, la croissance du PIB au troisième trimestre dépasse nos prévisions antérieures. Les données sur le marché de l’emploi du secteur privé, publiées depuis le 1er octobre, confirment en grande partie la dynamique « peu d’embauches, peu de licenciements » observée dans les statistiques officielles sur l’emploi publiées avant la paralysie.

La demande de main-d’œuvre, mesurée par le nombre d’offres d’emploi sur Indeed, a continué de baisser jusqu’au début d’octobre. Les demandes initiales de prestation d’assurance-emploi (non publiées par le département américain du Travail durant la paralysie, mais toujours disponibles auprès des gouvernements des États) s’élèvent en moyenne à environ 229 0001 pour les deux semaines écoulées depuis le 20 septembre. Selon nos calculs, ces demandes ont peu évolué par rapport au décompte moyen de 225 000 enregistré au cours de la première quinzaine de septembre.

Dans l’ensemble, nous nous attendons toujours à ce que les répercussions des chocs commerciaux continuent de se répercuter sur l’économie, à mesure que stocks établis à l’avance des entreprises s’épuisent lentement, que les marges des entreprises se réduisent et que les prix à la consommation augmentent.

Voici nos prévisions plus spécifiques :

-

Nous avons relevé à la hausse (2 %) la croissance du PIB américain au troisième trimestre. Pour le quatrième trimestre et le début de 2026, nous avons laissé tel quel le profil de ralentissement de la croissance du PIB, à mesure de la répercussion décalée des droits de douane dans l’économie.

-

Le taux de chômage aux États-Unis devrait encore augmenter pour atteindre 4,5 % d’ici la fin de 2025 (par rapport à un dernier relevé de 4,3 % en août) et culminer à 4,6 % au début de 2026.

-

Aux États-Unis, l’inflation de base devrait augmenter graduellement de 3,1 % en août à 3,5 % au début de 2026, tandis que l’inflation globale devrait rester proche de 3 % au cours de la même période.

-

Nous pensons maintenant que la Fed réduira les taux en octobre, puis fera une pause en décembre. Compte tenu de l’absence de données et de surprises provenant d’autres sources privées, il est peu probable que la Fed ait considérablement embelli son évaluation économique depuis la réunion de septembre.

-

Cela ne veut pas dire pour autant que l’inflation n’inquiète pas les décideurs politiques. Nous pensons qu’une inflation de base persistante en 2026 et une augmentation (progressive) du taux de chômage occasionneront des réductions supplémentaires, quoique limitées, des taux d’intérêt, avec une réduction de moins de 50 pb au sein de la fourchette cible du taux des fonds fédéraux d’ici le milieu de l’année prochaine, selon les prévisions que nous venons de dresser il y a un mois. Nous prévoyons que le taux final des fonds fédéraux oscillera entre 3,25 % et 3,5 %.

2.50%

-25 pb en sept. 2025

-25 pb

oct. 2025

La Banque du Canada a relancé son cycle de réduction des taux en septembre après une pause depuis mars. Cette décision s’explique principalement par le ralentissement du marché du travail, du PIB et de l’inflation de base, qui a aussi suscité des préoccupations au sujet de la demande globale, alors que le chômage augmente et que la croissance démographique ralentit. En l’absence d’une amélioration notable des données de l’emploi ou de l’inflation, nous prévoyons que la Banque du Canada procèdera à une nouvelle réduction de 25 pb en octobre.

4.00-4.25%

-25 pb en sept. 2025

-25 pb

oct. 2025

Des tendances de l’emploi plus faibles que prévu cette année parallèlement à une évolution globalement conciliante dans le graphique à points ont incité la Fed à reprendre son cycle de réduction des taux en septembre. Le procès-verbal de la réunion a fait ressortir de nouvelles préoccupations de taille à l’égard de l’inflation qui, selon nous, finiront par limiter l’ampleur de réductions de taux supplémentaires en 2026. Pour cette année, toutefois, nous nous attendons à ce que la Fed enchaîne par une nouvelle réduction en octobre, puis par un statu quo en décembre.

4.00%

0 pb en sept. 2025

-25 pb

nov. 2025

Le comité de politique monétaire de la Banque d’Angleterre a voté à sept voix contre deux en faveur d’un maintien du taux directeur en septembre. Il a donné la préférence à l’assouplissement et est resté ambigu quant au moment et à l’ampleur des prochaines mesures d’assouplissement. Ses membres ont donc voté en faveur d’une réduction du programme global d’assouplissement quantitatif pour la période de douze mois commençant en octobre 2025, qui passera de 70 à 100 milliards de livres sterling. Nous pensons toujours qu’une réduction supplémentaire –et finale – aura lieu en novembre.

2.00%

0 pb en sept. 2025

0 pb

oct. 2025

La Banque centrale européenne a maintenu son taux d’intérêt de la facilité de dépôt à 2 % en septembre. Bien que le Conseil des gouverneurs ait évité de s’engager sur sa prochaine trajectoire, la présidente, Mme Lagarde, a souligné que l’inflation a atteint sa cible et que les perspectives sont stables, que la demande intérieure s’avère résistante et que les risques relatifs à la croissance s’équilibrent plus. Nous prévoyons toujours que le taux d’intérêt de la facilité de dépôt restera stable (2 %).

3.60%

0 pb en sept. 2025

0 pb

oct. 2025

En septembre, la Reserve Bank of Australia a maintenu le taux du financement à un jour à 3,6 %. Elle a durci le ton, faisant état de la vigueur de la consommation, de la résilience du marché de l’emploi et de l’inflation nettement plus élevée que prévu en août. Nous maintenons nos prévisions concernant deux autres baisses de 25 pb de la part de la Reserve Bank of Australia, en novembre 2025 et en février 2026, même si cette trajectoire risque de dérailler du fait de hausses inattendues dans le rapport sur l’inflation du troisième trimestre qui sera publié fin octobre.

Enjeu sous la loupe : L’application élargie des droits de douane américains au titre de l’article 232 pèse sur les fabricants canadiens

Dernièrement, l’administration américaine a davantage eu recourt aux droits de douane au titre de l’article 232 pour cibler les importations.

La Cour suprême des États-Unis revoit présentement les autres droits de douane propres à un pays, imposés au titre de l’International Economic Emergency Powers Act (Loi IEEPA) depuis mars. Les produits conformes à l’ACEUM sont essentiellement exemptés de ces droits de douane, qui représentaient 94 % des exportations canadiennes vers les États-Unis en 2024.

Cette exemption ne s’applique toutefois pas aux droits de douane au titre de l’article 232, à la seule exception des pièces automobiles qui bénéficient d’une exemption temporaire au titre de l’ACEUM jusqu’à la résolution des difficultés administratives. Jusqu’à présent, ces droits de douane au titre de l’article 232 représentaient la majeure partie des droits de douane américains perçus sur les exportations canadiennes.

Précisions sur les répercussions des droits de douane américains annoncés et imminents au titre de l’article 232 :

Bois d’œuvre résineux

-

Les produits de bois d’œuvre résineux visés par les nouveaux droits de douane de 10 % représentaient 1,3 % des exportations canadiennes vers les États-Unis en 2024.

-

Les derniers droits de douane ont une portée mondiale, mais touchent le Canada de manière disproportionnée, car ils s’ajoutent aux droits de douane antidumping déjà imposés aux producteurs de bois d’œuvre en août.

-

En 2024, 75 % des importations de bois d’œuvre résineux provenaient du Canada. Les États-Unis dépendent donc fortement du Canada pour ces produits. L’approvisionnement auprès d’autres marchés sera difficile en raison des obstacles géographiques et logistiques. Les acheteurs américains se verront imposer des prix plus élevés lorsque les surcoûts seront répercutés sur eux.

Cabinets de cuisine

-

Les droits de douane de 25 % sur les armoires de cuisine sont conséquents pour les fabricants canadiens. Par le passé, ils en exportaient environ un cinquième.

-

Les importateurs américains pourraient s’approvisionner ailleurs. Le Canada représente une part plus faible des importations américaines visant ces produits (environ 7 % en 2024). Le pays est confronté à des droits de douane plus élevés que l’Europe, qui représentait 8 % des importations américaines en 2024. Les nouveaux droits de douane s’élèveront à 15 %.

-

L’incidence économique globale est limitée puisque le secteur ne représentait que 0,3 % des exportations canadiennes vers les États-Unis en 2024.

Produits pharmaceutiques et véhicules lourds

-

Les droits de douane sur les produits pharmaceutiques et les poids lourds restent flous. Les menaces planent toutefois.

-

Les exportations de produits pharmaceutiques vers les États-Unis représentaient environ 1,3 % des exportations canadiennes en 2024, mais l’incidence finale dépendra de l’exemption ou non des médicaments génériques, puisque ceux-ci représentent 79 % des exportations canadiennes de médicaments vers les États-Unis. Les exemptions pourraient fortement épargner ce secteur.

-

Les poids lourds (5 tonnes courtes et plus) représentaient 0,6 % des exportations de produits canadiens vers les États-Unis en 2024 et 8 % du total des exportations de véhicules automobiles vers les États-Unis.

-

Jusqu’à présent, les droits de douane américains s’appliquaient au contenu non américain des véhicules finis. Statistique Canada estime qu’en 2024, plus de 40 % des exportations canadiennes de poids lourds vers les États-Unis constituaient du contenu américain (pièces intermédiaires importées antérieurement dans le processus de production), 30 % constituaient du contenu canadien, et le reste provenait d’autres pays.

Suspension du traitement selon la règle de minimis

La récente suspension par les États-Unis du traitement selon la règle de minimis (exonération de droits de douane pour les importations de faible valeur) à l’échelle mondiale après l’expiration des droits de douane en Chine et à Hong Kong en mai est préoccupante pour les exportateurs canadiens du secteur détail.

Les entrées selon la règle de minimis, qui comprennent les importations américaines de marchandises d’une valeur inférieure à 800 $ US par personne et par jour, ont grimpé en flèche au cours des dix dernières années en raison de l’expansion du commerce électronique. Le nombre total d’entrées est passé de 123 millions en 20142 à 1,4 milliard en 2024, selon les données de la U.S. Customs and Border Protection.

Selon les données de la U.S. Customs and Border Protection, la valeur moyenne des entrées selon la règle de minimis était de 47,50 $ US en 2024 (bien en deçà de la valeur seuil de 800 $ US), ce qui indique qu’elles concernent principalement des biens ménagers de moindre valeur.

Incidence de la fin de la règle de minimis sur les statistiques sur les échanges et les prix à la consommation :

-

Puisque les importations selon la règle de minimis n’étaient pas assujetties aux droits de douane, elles sont largement exclues des données sur les échanges commerciaux du U.S. Census Bureau. L’élimination n’aura donc pas de répercussion importante sur la balance commerciale.

-

Elle représente toutefois une part considérable des dépenses de consommation. En 2024, les importations selon la règle de minimis représentaient plus de 1 % de la consommation totale de biens ménagers aux États-Unis, 5,6 % des ventes en ligne et 8,3 % des importations de biens de consommation (à l’exclusion des denrées alimentaires et des automobiles).

-

La fin de la règle de minimis fera augmenter les coûts pour les consommateurs américains, qui se tourneront vers des solutions nationales plus chères au lieu d’absorber les coûts liés aux droits de douane sur des importations de très faible valeur. Les ménages américains à faible revenu ressentiront probablement un effet plus important, puisqu’ils comptaient davantage sur les biens abordables des plateformes de commerce électronique.

-

Pour les exportateurs canadiens, les exportations de faible valeur vers les États-Unis qui sont conformes aux exigences de l’Accord Canada–États-Unis–Mexique peuvent toujours bénéficier de l’exonération de droits de douane. Toutefois, les surcoûts administratifs et de courtage éroderont des marges bénéficiaires déjà minces sur les articles de faible valeur, ou pire, forceront certains exportateurs à quitter définitivement le marché américain.

À propos des auteur

Claire Fan est économiste principale à RBC. Elle se concentre sur les tendances macroéconomiques et est chargée d’établir des prévisions relatives au PIB, au marché du travail et à l’inflation pour le Canada et les États-Unis, en fonction des principaux indicateurs.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.