Le Canada n’est plus en retard sur la cible de l’OTAN – C’est le message que le gouvernement fédéral a fait passer lundi en annonçant une forte hausse du budget de la défense pour l’exercice 2025-2026.

Cette initiative permettra au Canada d’atteindre la cible de 2 % de dépenses de défense convenue avec l’OTAN en 2006, il y a près de 20 ans. Néanmoins, le répit pourrait être de courte durée pour le Canada. Dans deux semaines, à l’occasion du sommet de l’OTAN, des négociations sont attendues pour relever les cibles à des niveaux de 3 % et plus.

Cela nous amène à nous demander quelle sera l’incidence de milliards de dollars de nouvelles dépenses en faveur de la défense, tant sur l’économie que sur le budget fédéral. Voici 10 facteurs importants à prendre en compte :

1. Où en est le Canada maintenant par rapport à la cible de l’OTAN ?

Les membres de l’OTAN se sont engagés à consacrer chaque année 2 % de leur produit intérieur brut (PIB) à la défense et à affecter 20 % de leurs dépenses totales à l’acquisition d’équipements de première importance à compter de 2014. Les dépenses admissibles et les estimations de PIB sont définies par l’OTAN.

Pour l’année 2024, les estimations indiquent que le Canada se classe au 27e rang des 31 pays de l’OTAN pour ce qui est de la part de l’économie consacrée aux dépenses militaires, avec un taux de 1,37 %, et figure parmi les huit pays en retard par rapport à la cible. Le pays aurait la part la plus faible parmi les membres de l’OTAN appartenant au G7 et se trouverait largement derrière les États voisins de la Russie, parmi lesquels la Pologne qui est en tête des dépenses à l’échelle de l’OTAN. Au Canada, la part des dépenses en équipements se situe juste au-dessous de la cible de 20 %.

2. Quel est le montant des nouvelles dépenses prévues par le Canada ?

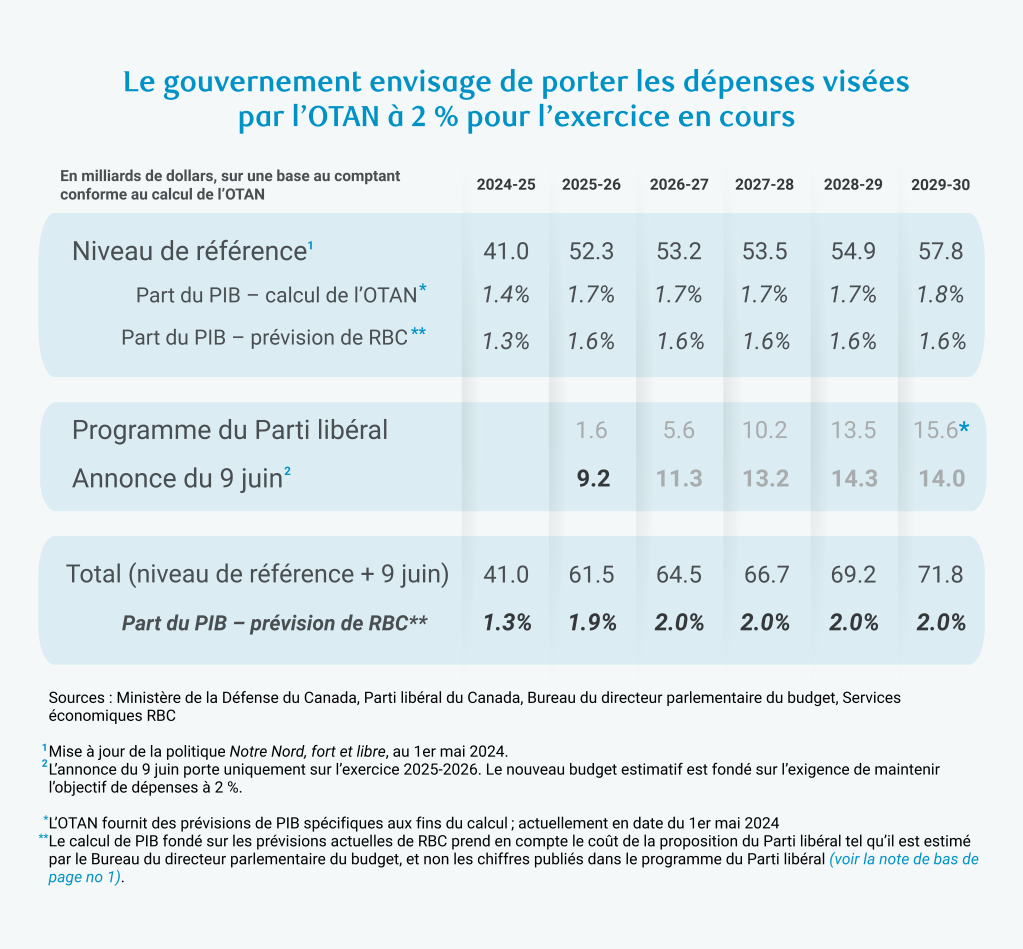

Selon la mise à jour de la politique de défense publiée l’an dernier, Notre Nord, fort et libre : Une vision renouvelée pour la défense du Canada les dépenses du Canada devaient se hisser à 1,76 % du PIB d’ici 2029-2030, en accord avec le précédent engagement du gouvernement d’atteindre la cible de l’OTAN de 2 % d’ici 2032. Cette projection était fondée sur les calculs de PIB imposés par l’OTAN, qui s’écartent à la fois des estimations actuelles de RBC et des prévisions pour 2024.

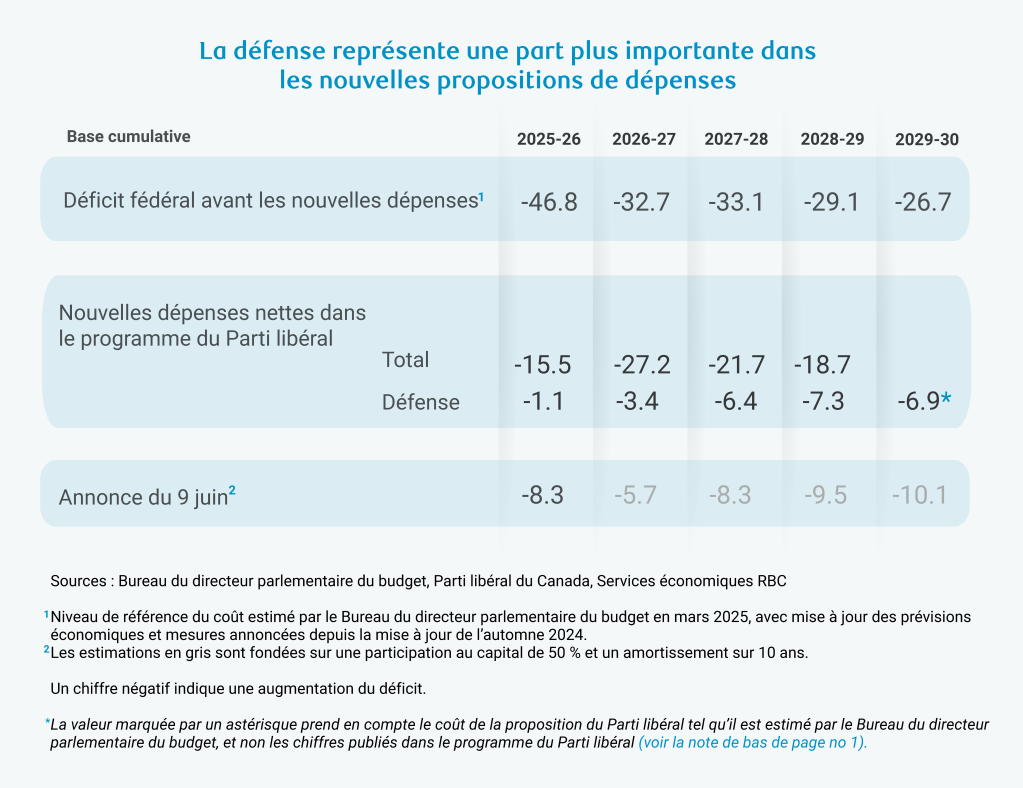

Dans son programme électoral, le gouvernement actuel avait avancé cette échéance à 2030, avec une proposition de dépenses supplémentaires de 46,4 milliards de dollars étalées sur cinq ans dans le cadre des accords avec l’OTAN1. En outre, les acquisitions d’équipements importants devaient augmenter à plus de 30 % des dépenses.

Or, le gouvernement fédéral a complètement changé la donne le 9 juin en annonçant une injection de 9.2 milliards de dollars supplémentaires au titre de l’exercice en cours, ce qui porterait les dépenses du Canada à la cible de 2 %. Bien que l’annonce ait uniquement porté sur la nouvelle enveloppe budgétaire de l’exercice 2025-2026, le maintien d’une part de 2 % à l’avenir exigerait des dépenses de défense supplémentaires d’environ 62 milliards de dollars au cours des cinq prochaines années.

Il faut toutefois garder à l’esprit que les plans peuvent changer, et qu’il peut y avoir des différences entre les stratégies de financement pluriannuelles et les dépenses réellement engagées.

3. Comment seront ventilées les dépenses de défense ?

L’incidence économique des dépenses dépend en grande partie du type de dépense.

Le budget du ministère de la Défense nationale, qui s’élève à environ 80 % des dépenses prévues par l’OTAN pour le Canada, s’est avéré plutôt constant dans le passé avec une affectation de 50 % des dépenses au personnel, 25 % aux opérations et à la préparation, 20 % aux immobilisations et 5 % à l’infrastructure2. Cette composition est susceptible de changer, compte tenu de l’augmentation prévue pour ce qui est des acquisitions d’équipements importants.

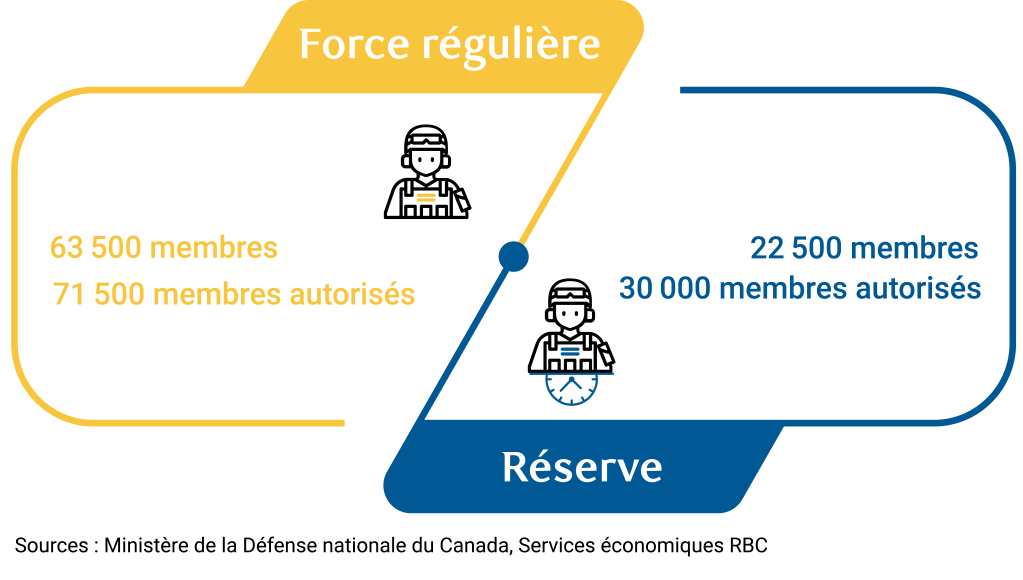

La stratégie de défense de l’an dernier, de même que le programme du Parti libéral et l’annonce la plus récente mettent en avant le soutien aux forces militaires canadiennes existantes, l’investissement dans de nouveaux équipements et de nouvelles capacités, et la croissance de la production industrielle dans le secteur de la défense. Plusieurs rapports ont mis en évidence qu’une grande partie des équipements des Forces armées canadiennes n’était plus en état de fonctionnement, et que seulement un de leurs quatre sous-marins était en état de naviguer. En outre, les Forces armées canadiennes souffrent d’une pénurie de presque 16 000 membres pour atteindre leur cible de membres autorisés, tandis que le recrutement représente un défi, ce qui renforce l’importance des mesures axées sur le personnel.

4. Quels sont les multiplicateurs économiques à court terme liés aux dépenses de défense ?

Le multiplicateur de PIB total des services de défense, qui occupent une grande part dans les dépenses d’exploitation, est légèrement supérieur à la moyenne de l’ensemble de l’économie, et il est comparable à celui de nombreux autres secteurs de services. Les multiplicateurs mesurent les répercussions d’un changement dans les dépenses ou l’activité d’un secteur à l’échelle de l’économie.

Les dépenses en immobilisations sont largement couvertes par les investissements dans les secteurs de la construction, des machines et équipements et de la propriété intellectuelle. Les multiplicateurs varient, la propriété intellectuelle affichant le plus élevé, tandis que les machines et équipements ont le plus bas en raison d’un recours considérable aux importations. Généralement, les multiplicateurs de PIB sont plus élevés dans le secteur de la défense que dans le secteur privé, en moyenne, tout comme les multiplicateurs de l’emploi dans la défense.

Cependant, ces multiplicateurs n’offrent qu’une vue partielle. Ils représentent un instantané statique de l’économie qui ne prend pas en compte les coûts d’opportunité. L’équilibre entre l’offre et la demande dans l’économie constitue un autre facteur important, car c’est ce qui permet de déterminer si des dépenses supplémentaires créent une nouvelle activité nette ou évincent d’autres secteurs. Au Canada, les perspectives de faible croissance pour les deux prochaines années donnent à penser que les dépenses de défense auront un effet stimulant.

Fait important, les multiplicateurs sont un concept à court terme. Il est souvent judicieux d’investir dans les machines et équipements, même si le multiplicateur est plus faible, parce que cela augmente le stock d’immobilisations. De même, il est essentiel de réfléchir à la productivité à long terme liée aux dépenses de défense.

5. Quelles sont les répercussions à long terme sur l’économie ?

C’est là que les choses se compliquent. Des études empiriques sur l’incidence des dépenses de défense sur la croissance à long terme ont révélé des effets positifs aussi bien que négatifs.

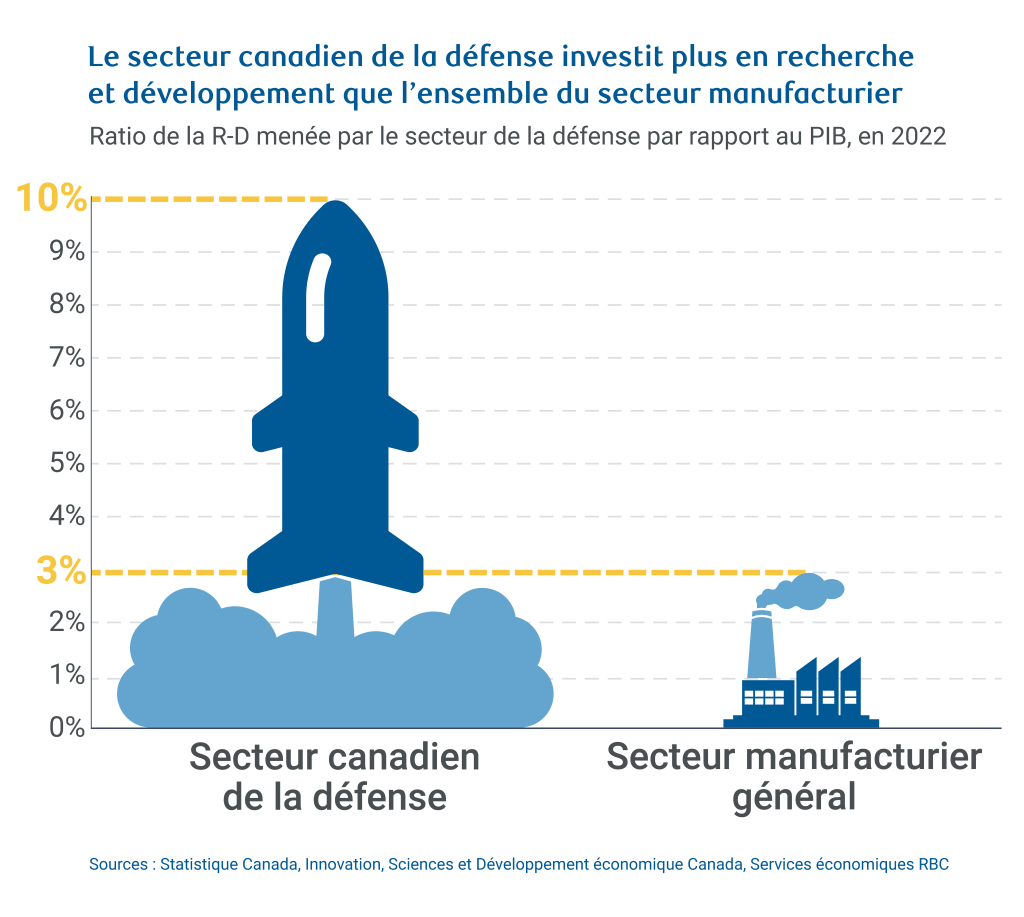

Les incidences positives proviennent souvent du développement industriel, de l’innovation et des infrastructures. Le secteur de la défense investit particulièrement dans la recherche. D’autre part, les infrastructures utilisées à la fois par l’armée et le secteur civil peuvent améliorer la connectivité interne et l’accès aux marchés extérieurs.

Les répercussions négatives tendent à provenir de fuites de capitaux, des dépenses budgétaires excessives et du risque de retirer des ressources aux secteurs économiques plus productifs. Sans un cadre d’approvisionnement donnant la priorité aux fournisseurs nationaux, l’augmentation des dépenses de défense pourrait entraîner des sorties de capitaux.

À cet égard, le gouvernement fédéral s’est engagé à collaborer avec le secteur industriel pour élaborer une stratégie industrielle complète dans le secteur de la défense, de façon à appuyer sa politique d’approvisionnement axée sur le Canada. Toutefois, le secteur canadien de la défense est confronté à une concurrence féroce de la part d’acteurs mondiaux bien établis, en particulier les États-Unis, qui représentent 43 % du marché mondial des exportations d’armement3.

6. Que représente l’industrie de la défense au Canada ?

L’industrie canadienne de la défense englobe trois secteurs principaux : les systèmes aéronautiques et spatiaux, la défense terrestre et les autres opérations, et la marine. En 2022, le secteur a généré 14,3 milliards de dollars de revenus répartis entre 586 sociétés. Sur ces 586 sociétés, 408 étaient détenues par des intérêts canadiens et représentaient collectivement la moitié des ventes totales pour le secteur.

Les ventes nationales occupaient une part de 51 % du total, et 36 % résultaient de contrats directs avec le gouvernement fédéral. Les autres revenus du secteur provenaient des exportations. Les États-Unis constituaient le plus grand marché international avec une part de 61 % des exportations, suivis du Moyen-Orient et de l’Afrique, de l’Union européenne et du Royaume-Uni.

Le secteur de la défense du Canada présente une spécialisation claire par région. De solides installations manufacturières en Ontario et au Québec appuient des domaines tels que la production de véhicules de combat et de munitions, ainsi que la fabrication et l’entretien d’aéronefs. Dans les autres régions, les emplois de la défense sont concentrés dans la construction navale et la construction de navires militaires, ainsi que dans l’entretien, la réparation et la révision d’aéronefs.

En 2022, 54 % des dépenses totales de la chaîne logistique de la défense ont été attribuées à des fournisseurs nationaux. Cette part se chiffre à 61 % si nous prenons en compte les sociétés détenues par des intérêts canadiens.

7. Le Canada peut-il augmenter sa production dans le secteur de la défense ?

Une enquête de Statistique Canada menée auprès des sociétés de la défense en 2022 a révélé qu’environ 45 % d’entre elles fonctionnaient à hauteur de 90 % à 100 % de leur capacité, ce qui laisse entrevoir une certaine capacité excédentaire. Mais l’incertitude demeure quant à la capacité de ces sociétés d’accroître le volume et la complexité de leur production pour répondre à l’augmentation de la demande.

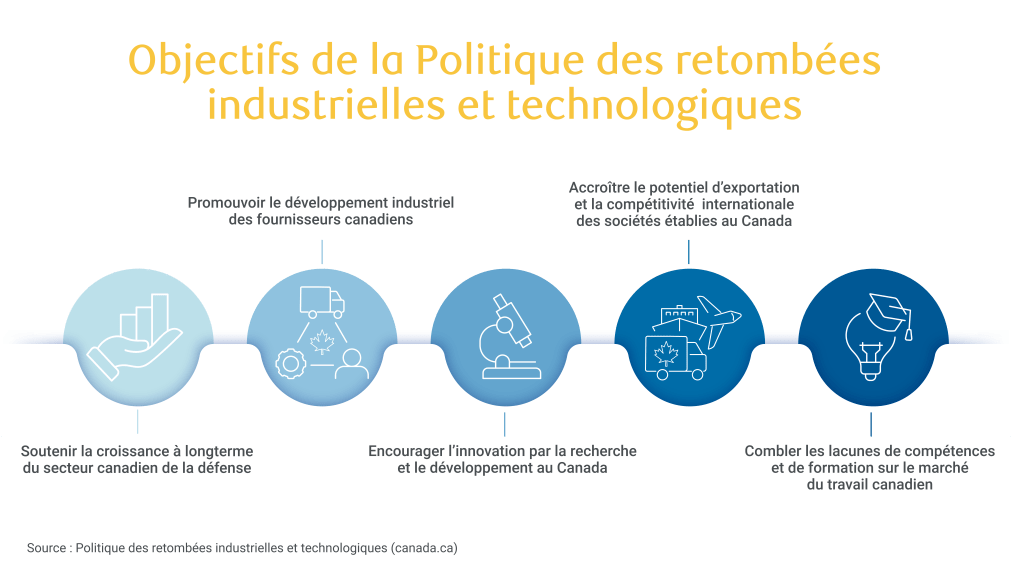

Un soutien cohérent et plus ciblé en faveur du secteur national serait sans doute nécessaire. D’une part, le Canada a mis en place une Politique des retombées industrielles et technologiques qui oblige les grands fournisseurs du secteur de la défense à exercer des activités commerciales au Canada d’une valeur égale à celle des contrats remportés. Par ailleurs, il existe d’autres directives axées sur la production au Canada, par exemple la Stratégie nationale de construction navale.

Pourtant, le secteur de la défense ne bénéficie pas d’autant de soutien que d’autres secteurs de l’économie en ce qui a trait à la promotion des exportations ou à la politique stratégique. Il se pourrait aussi que les Forces armées canadiennes aient une préférence pour les technologies fabriquées aux États-Unis.

L’animosité des États-Unis à l’égard du Canada a incité le gouvernement fédéral à envisager un partenariat avec l’Europe en matière de production de défense et de sécurité. Cependant, comme une grande partie de la production d’équipements militaires et de défense du Canada est intégrée à des chaînes technologiques et logistiques américaines, le renforcement des partenariats avec d’autres pays pourrait s’avérer compliqué.

L’annonce du gouvernement en juin promet une importante injection de fonds en vue d’une stratégie industrielle dans le secteur de la défense, conjuguée à un renforcement des partenariats avec des alliés non américains.

8. Que signifient 2 % de dépenses de défense pour le solde budgétaire du gouvernement ?

Tandis que les flux de dépenses ont une grande importance pour l’économie, le solde budgétaire du gouvernement reflète leurs retombées cumulatives.

Du fait que la cible de l’OTAN est calculée sur une base au comptant, si les dépenses en immobilisations représentaient au plus 50 % des dépenses supplémentaires dans le programme libéral, alors la proposition du Parti libéral aurait des retombées cumulatives de 24,9 milliards de dollars sur cinq ans (comparativement à 46,4 milliards de dollars sur une base au comptant).

Selon nos estimations, une augmentation immédiate des dépenses à 2 % – conformément à l’annonce récente et à la cible de l’OTAN – suivie du maintien des dépenses au même niveau implique des retombées cumulatives de 42 milliards de dollars sur cinq ans (comparativement à 62 milliards de dollars sur une base au comptant). Les fonds prévus dans la mise à jour de la stratégie de défense de l’an dernier figurent déjà dans le budget du gouvernement.

À ce jour, la défense représente environ 8 % du total des dépenses fédérales, selon nos estimations (base cumulative), environ 20 % des dépenses admissibles aux programmes et environ 30 % du budget de fonctionnement du gouvernement4– et ces parts sont appelées à augmenter.

9. Les sommes allouées à la défense seront-elles réellement dépensées ?

La question de savoir si le ministère de la Défense nationale parviendra à mobiliser son large budget d’investissement en temps opportun soulève quelques préoccupations. Après l’annonce d’une augmentation des dépenses de défense de 17 % cette année (dont la majeure partie est destinée au ministère de la Défense nationale, qui gère déjà le budget le plus important parmi 130 entités fédérales), il s’agit d’un enjeu de poids.

Le Bureau du directeur parlementaire du budget a fait remarquer que les dépenses en immobilisations prévues avaient été reportées à maintes reprises dans le cadre de la précédente stratégie de défense canadienne, Protection, Sécurité, Engagement : La politique de défense du Canada. En six ans, sur les 53 milliards de dollars prévus, près de 12 milliards de dollars n’ont pas été dépensés.

Dans le secteur de la défense, l’approvisionnement représente un grand défi. Les barrières comprennent la faible fréquence des grands contrats d’approvisionnement, la longueur des processus, au cours desquels les exigences peuvent changer, et les coûts associés à la réglementation. Le désir de développer une industrie de la défense au Canada est également considéré comme un obstacle à une évolution plus rapide. Tant la stratégie de défense de l’an dernier que le programme du Parti libéral ambitionnent de faciliter l’approvisionnement dans le secteur de la défense.

La stratégie pourrait aussi jouer un rôle clé. Compte tenu de la rapide évolution de la situation mondiale, la mise sur pied d’une stratégie de défense actualisée en ce qui concerne les relations avec les États-Unis et l’Europe, le ciblage de certains secteurs dans le cadre d’une nouvelle stratégie industrielle de la défense, ou les nouvelles exigences associées aux guerres modernes pourraient constituer les premières étapes d’une rationalisation de l’approvisionnement. Étant donné que les incitatifs se situent plutôt du côté des dépenses, cela permettrait de s’assurer que les investissements génèrent de la valeur.

10. La cible de 2 % de l’OTAN sera-t-elle suffisante ?

L’objectif de l’OTAN pourrait changer. En 2023, après la deuxième invasion de l’Ukraine par la Russie, les membres de l’OTAN ont réitéré que la cible de 2 % était un niveau de dépenses minimum.

Le secrétaire général de l’OTAN, Mark Rutte, a récemment laissé entendre qu’une cible de 5 % serait en discussion lors du sommet de juin, ce qui concorde avec les suggestions de la nouvelle administration américaine. Il a émis l’hypothèse que cette cible pourrait comprendre une « cible ferme » de 3,5 % conforme aux formules actuelles de l’OTAN, et une nouvelle « cible souple » de 1,5 % couvrant la mise en œuvre d’investissements. Il pourrait s’agir de dépenses dans des domaines tels que les infrastructures portuaires ou d’IA, ou le développement des minéraux critiques.

Le Premier ministre Mark Carney a déclaré qu’en plus d’atteindre l’objectif de dépenses de défense à hauteur de 2 % du PIB cette année, le Canada comptait accélérer ses investissements dans la défense au cours des prochaines années afin de répondre à un contexte de sécurité mondiale de plus en plus complexe et dynamique.

En ce qui concerne les cibles officielles de l’OTAN, le processus de négociation s’annonce plutôt long, du fait que l’augmentation des exigences de défense pèsera sur des budgets nationaux déjà tendus et que la capacité industrielle a atteint ses limites de progression à moyen terme dans l’ensemble de l’alliance.

Cynthia Leach est économiste en chef adjointe à RBC et responsable de l’analyse économique et politique structurelle de l’équipe. Elle a rejoint l’équipe en 2020.

Salim Zanzana est économiste pour RBC. Il se concentre sur les thèmes macroéconomiques émergents, allant du commerce international aux changements dans la croissance structurelle à long terme du Canada et des autres économies mondiales.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.