En résumé :

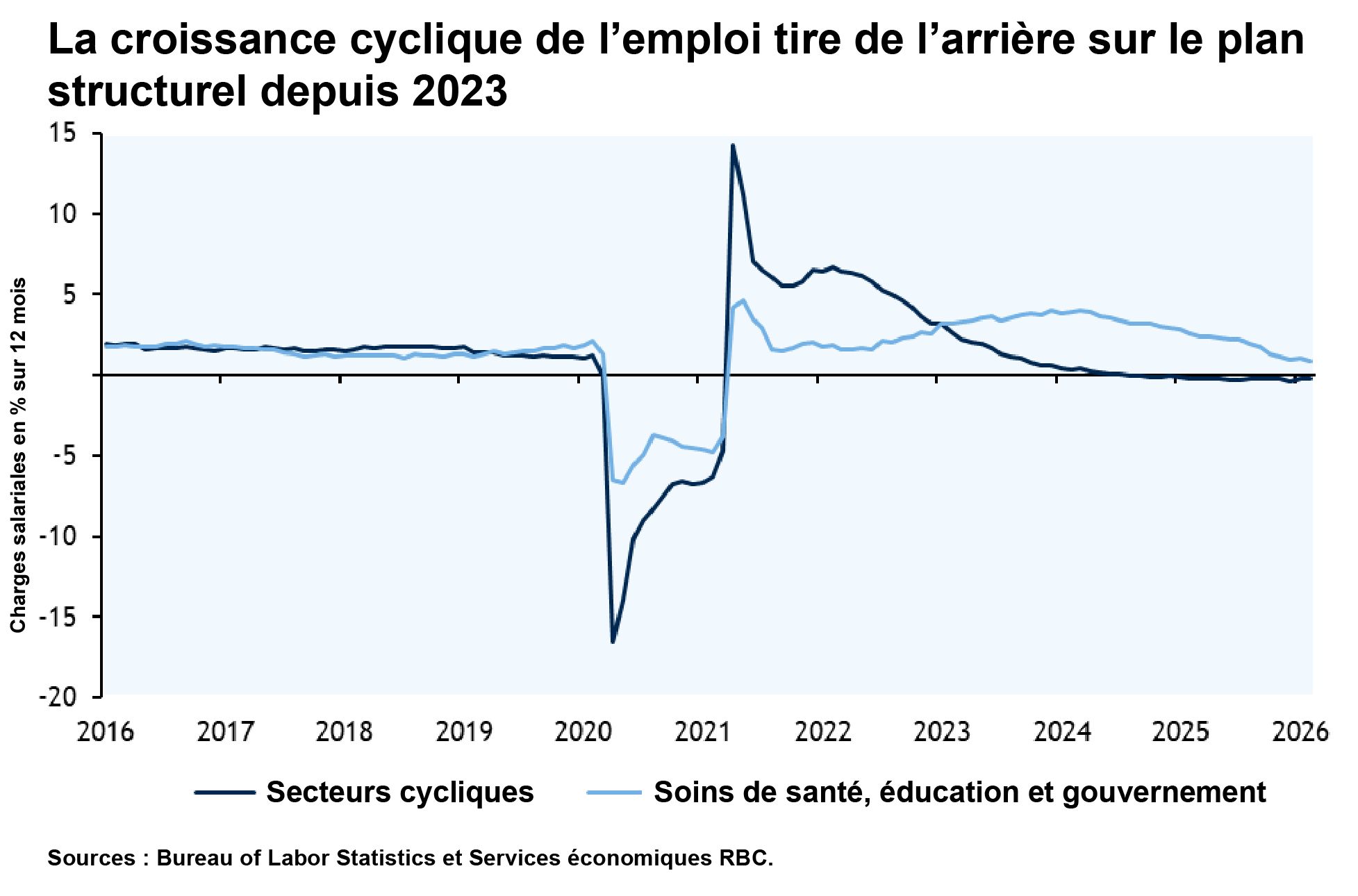

En février, l’emploi a considérablement diminué (-92 000), le taux de chômage ayant grimpé à 4,4 %, ce qui a annulé les améliorations précédentes. Le rapport sur l’emploi de février a démontré que la hausse de janvier n’était pas durable. Le rapport confirme nos principales perspectives à cet égard pour 2026 : l’embauche dépendra de facteurs structurels. En excluant les embauches dans les soins de santé, en éducation et par le gouvernement, on constate un ralentissement important des embauches cycliques en février – les secteurs des biens cycliques et des services ayant tous deux perdu des emplois. Toutefois, l’aspect positif dans le domaine des soins de santé est que le Bureau of Labor Statistics (BLS) a indiqué que 31 000 emplois retranchés dans le cadre d’une grève seront de nouveau ajoutés le mois prochain.

La hausse du taux de chômage en février a peut-être surpris les marchés, mais les données sur les demandes de prestations d’assurance-chômage pour la semaine de référence de février (la semaine incluant le 12e jour du mois) ont été nettement supérieures à celles de la même semaine de janvier, ce qui signale des pressions à la hausse. La hausse du taux de chômage est principalement attribuable aux personnes qui se cherchent du travail (ce qui témoigne du faible nombre de licenciements), même si les mises à pied et les nouveaux venus ont également augmenté. Fait intéressant, les rajustements démographiques annuels ont entraîné un rajustement à la baisse du taux d’activité. Toutefois, comme 2 millions de travailleurs prendront leur retraite en 2025, personne ne sera surpris de savoir que nous nous attendons à ce que le taux d’activité continue de diminuer.

Au-delà des manchettes, voici ce qui a retenu notre attention dans le rapport de février :

-

La faiblesse cyclique a prévalu. Les secteurs exposés aux échanges commerciaux (fabrication, transport et entreposage) ont supprimé 23 000 emplois au total. De plus, les services de placement temporaire (souvent utilisés pour remplacer le secteur manufacturier) ont supprimé 6 500 emplois. Le plus inquiétant est toutefois le déclin dans les segments des loisirs et de l’hôtellerie. Ceux-ci ont diminué au cours de trois des quatre derniers mois, et il pourrait s’agir d’un premier signe que les dépenses discrétionnaires des ménages à revenu élevé ralentissent.

-

Le report des rajustements démographiques annuels a entraîné une révision à la baisse du taux de participation de la population active. Les rajustements annuels de la population dans le recensement aux États-Unis ont révélé que la méthodologie de l’enquête sur l’état de la population (CPS) surévaluait la population active d’environ 1,4 million de personnes en date de décembre 2025. Et malgré la réduction de la population active, le taux de chômage est demeuré inchangé. Cela nous indique que l’ajustement a donné lieu à un reclassement des gens au chômage dans la catégorie des personnes qui ne font pas partie de la population active, probablement en raison de la hausse des départs à la retraite.

-

Le rapport de février a continué de démontrer que le point d’équilibre de l’emploi est exceptionnellement bas. Depuis septembre, le nombre d’embauches a presque stagné, tandis que le taux de chômage est demeuré stable autour de 4,4 %. Le faible point d’équilibre de l’emploi est attribuable au nombre élevé de départs à la retraite des travailleurs et à la baisse de l’immigration. Fait important, un nombre d’embauches important ne se traduit pas par une création nette d’emplois (c.-à-d. des gains sur le plan de l’emploi), car les entreprises pourvoient les postes qui se libèrent en raison des départs à la retraite. Les données sur les emplois non agricoles relativement faibles deviendront la nouvelle norme, et ce n’est pas nécessairement une mauvaise nouvelle. Nous pensons que le taux de chômage continuera d’être la mesure la plus fiable pour évaluer la santé du marché de l’emploi et nous (avec la Fed) surveillerons la situation de près.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.