Comme beaucoup s’y attendaient, la Réserve fédérale américaine (Fed) est restée sur ses positions lors de sa réunion de mars. En réalité, cette réunion n’était pas importante pour les taux en soi, mais plutôt pour se faire une idée de ce que pense la Fed des risques croissants posés par le conflit au Moyen-Orient — et comment elle les qualifie en apparence. Nous l’avons constaté dans les ajustements du résumé des projections économiques d’inflation et de croissance, ainsi que dans la formulation utilisée pour décrire le contexte géopolitique et son incidence sur l’économie américaine. De plus, nous continuons de voir les pressions liées aux droits de douane se matérialiser. Le choc pétrolier rend la situation encore plus incertaine en ce qui a trait à l’inflation et à la croissance. Toutefois, pour lutter contre un choc pétrolier, à part rester dans l’attente, la Fed ne peut pas faire grand-chose. Comme le président Powell lui-même l’a reconnu lors de la conférence de presse :

« Je tiens à souligner que personne n’en sait rien, les effets économiques pourraient être plus faibles ou beaucoup plus importants. Nous ne savons tout simplement pas. »

Parallèlement, les inquiétudes à l’égard de la destruction de la demande et des pertes d’emplois sont au centre des préoccupations. Comme les risques augmentent sur les deux volets de son mandat, nous nous attendons toujours à ce que la Fed reste sur ses positions et revienne à une approche fondée sur les données au cours des prochains mois, tout en continuant de surveiller la trajectoire de l’économie américaine.

« Nous pensons également qu’il est important de maintenir la politique légèrement restrictive ou de s’en rapprocher… Nous cherchons un équilibre entre les deux objectifs dans une situation où les risques pour le marché de l’emploi ou une baisse… exigeraient une baisse des taux et les risques d’inflation sont à la hausse et exigeraient une hausse des taux. »

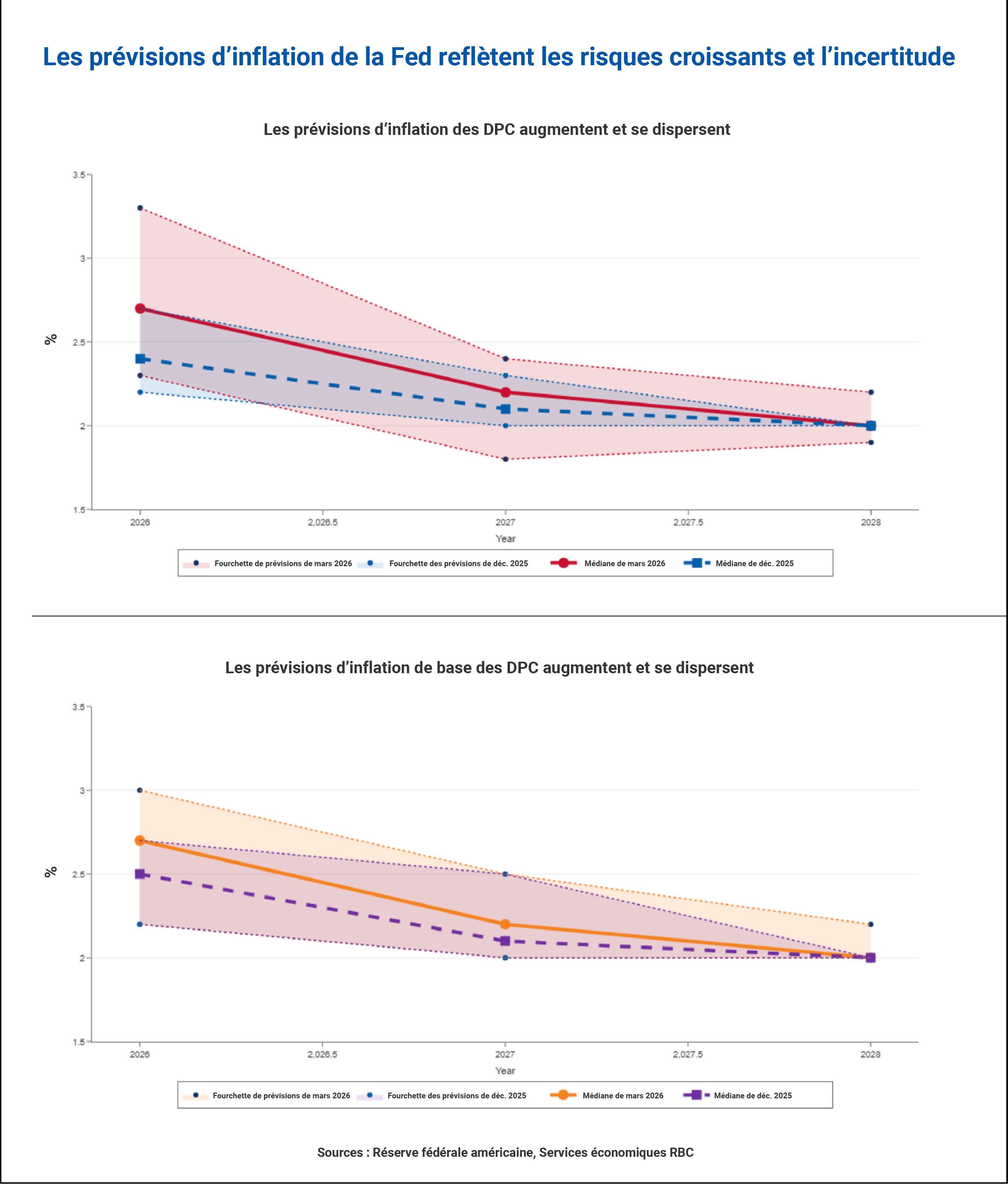

L’absence de progrès sur l’inflation était déjà une préoccupation avant le choc pétrolier

Nous observons des signes concrets des pressions liées aux droits de douane dans plusieurs mesures de l’inflation. Nous avons observé une accélération notable de l’IPP, attribuable aux secteurs exposés aux échanges commerciaux (augmentation des prix facturés aux détaillants par les grossistes) depuis décembre. L’étape suivante est la répercussion par les détaillants de la hausse des prix sur les consommateurs, et nous nous attendons à ce que cette répercussion soit totale au cours des prochains mois. À partir de là, M. Powell a réitéré que le processus de transfert peut prendre plusieurs mois, voire jusqu’à un an. Ceci reprend l’opinion de la Fed qu’il est peu probable que l’inflation revienne à la cible de 2 % d’ici 2027. Hors segment des biens, l’inflation des services hors logement a également été un sujet de préoccupation. Nous pensons qu’une grande partie de ces pressions inflationnistes peut s’expliquer par le resserrement du marché de l’emploi. M. Powell a reconnu que les attentes de la Fed en termes de déflation des services hors logement ne correspondent pas à ce que les données indiquent. De ce point de vue, il faudra peut-être un ralentissement plus marqué des embauches pour que la croissance des salaires ralentisse. En effet, d’autres facteurs sont en jeu, notamment l’évolution des consommateurs, qui vieillissent et qui demandent plus de services (de santé, juridiques, financiers, etc.) que de biens. Nous pensons que l’incidence des départs à la retraite sur le marché de l’emploi et la consommation a été sous-évaluée.

« C’est frustrant. Les services hors logement évoluent essentiellement latéralement depuis un an… Nous tablons sur leur baisse. Mis à part tout un tas de facteurs spécifiques. En même temps, c’est ce qui devrait se passer… De toute évidence, le marché de l’emploi n’est pas une source de pressions inflationnistes. Cela devrait compter pour les services hors logement. Nous ne voyons pas de progrès sur ce front. »

Par ailleurs, le manque de création d’emplois n’est pas une tendance confortable

Pour l’instant, le contexte de l’emploi semble relativement stable. Les demandes de prestations d’assurance-chômage se sont stabilisées à de faibles niveaux et le taux de chômage est pratiquement inchangé depuis septembre. Bien qu’une baisse importante de l’emploi en février puisse être en partie attribuable à la grève du personnel infirmier (dont les effets seront inversés mécaniquement le mois prochain), elle a révélé un thème clé du marché américain de l’emploi, à savoir que la création d’emplois est alimentée par la croissance structurelle, tandis que les secteurs cycliques se contractent. En fin de compte, la Fed estime que le marché de l’emploi frôle l’équilibre, ce qui signifie que le point d’équilibre de la hausse de l’emploi est proche de zéro. Toutefois, M. Powell s’est dit préoccupé par le fait que l’équilibre repose sur des bases instables :

« Dans les faits, le secteur privé ne crée aucun emploi net. En fait, il semble que ce soit ce dont l’économie a besoin pour composer avec la très faible croissance, voire l’absence de croissance, de la population active. Ce que nous n’avons jamais connu dans notre histoire… C’est cela, l’équilibre… mais je dirais que cela sent le risque de baisse. »

Le FOMC n’est plus aux commandes et dépendra des données en 2026

Les changements apportés au résumé des projections économiques ont relevé les perspectives de 2026 par rapport à celles de décembre. Comme prévu, l’inflation des DPC a subi un ajustement important. Les projections médianes de l’inflation de base (+0,2 point de pourcentage) et de l’inflation globale (+0,3 point de pourcentage) ont été révisées à la hausse pour 2026, à 2,7 %. Fait intéressant, la croissance du PIB a été révisée à la hausse, à 2,4 % (+0,1 point de pourcentage) pour 2026 et à 2,3 % (+0,3 point de pourcentage) pour 2027, tandis que le taux de chômage est demeuré pratiquement inchangé. Malgré ces changements, le nombre médian de réductions de taux d’intérêt pour 2026, comme l’indique le graphique à points, est demeuré inchangé et suppose toujours une autre réduction de 25 points de base (comme le laisse entendre le taux cible de 3,4 % des fonds fédéraux). Même si nous comprenons que le résumé des projections économiques reflète plusieurs points de vue, il reflète encore l’opinion que la Fed sera plus sensible aux risques pour le marché de l’emploi, surtout s’ils deviennent non linéaires. Néanmoins, comme à l’habitude, M. Powell ne s’est pas prononcé sur le volet du mandat qui aura le plus d’importance, ce qui témoigne de l’incertitude économique.

À bien des égards, l’influence de la Fed sur l’économie est de plus en plus entravée par la confluence de décisions judiciaires, d’événements géopolitiques, de chocs sur les prix et de distorsions des données. Cela témoigne de la dynamique, qui s’affirme toujours plus clairement, de réaction des banques centrales aux chocs externes plutôt que de direction du cycle économique. Il s’agit d’une dynamique relativement nouvelle pour les marchés, et avec laquelle la Fed devra composer au cours de l’année à venir. Cela conforte notre idée que la Fed restera en mode attentiste.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.