En résumé :

Les données sur l’inflation ont été nettement inférieures aux attentes en novembre, car l’indice des prix à la consommation (IPC) global a ralenti pour toucher 2,7 % sur 12 mois, tout comme l’IPC de base, qui s’est établi à 2,6 % sur 12 mois, soit son rythme le plus lent depuis mars 2021. Toutefois, les données contrastées entourant ce rapport rendent difficile ce dernier à assimiler. Ce que nous savons, c’est que les données ont témoigné d’une amélioration soutenue dans les services de base – le ralentissement du côté des prix des logements a encore une fois été une aide notable. Toutefois, l’inflation dans les services de base hors logement a persisté, ce qui donne à penser que les pressions salariales continuent de donner lieu à des prix planchers. Les biens de base ont bénéficié d’un certain répit, car l’inflation a légèrement ralenti dans ce segment en novembre. Cela reflète probablement le désir des sociétés de maintenir leurs parts de marché pendant la période de magasinage des Fêtes. La question demeure : ce rapport est-il suffisant pour convaincre la Réserve fédérale américaine (Fed) que l’inflation continuera de ralentir? Nous nous attendons à ce qu’elle considère qu’il s’agit d’un cas isolé, en raison des perturbations entourant la collecte des données en octobre et en novembre. Jerome Powell a souligné en conférence de presse en décembre que les décideurs allaient examiner très attentivement les données obtenues au chapitre de l’IPC et évaluer si elles auraient pu être faussées par des facteurs très techniques.

Aucune flambée dans les secteurs exposés aux échanges commerciaux à l’approche des Fêtes

-

Nous n’avons pas observé de montée fulgurante dans les secteurs tributaires des échanges commerciaux en novembre. Ce n’est peut-être pas si surprenant, car les sociétés tentent de préserver leurs parts de marché à l’approche des Fêtes. L’inflation des prix des biens de base a légèrement ralenti (+1,4 % sur 12 mois en novembre contre +1,5 % sur 12 mois en septembre).

-

Du côté des biens de base, nous avons observé une décélération de la valeur sur 12 mois dans la plupart des catégories de dépenses. Les produits médicaux sont l’exception à la règle (+1,1 % sur 12 mois contre +0,7 % sur 12 mois en septembre). C’est logique, compte tenu de la flambée des importations de produits pharmaceutiques en septembre, ce qui pourrait laisser entrevoir une diminution des stocks avant l’instauration des tarifs douaniers.

-

L’inflation dans les segments des biens exposés aux tarifs douaniers, dont les appareils électroménagers, les automobiles et les appareils électroniques, a ralenti sur 12 mois par rapport à septembre (nous excluons octobre en raison de la paralysie du gouvernement).

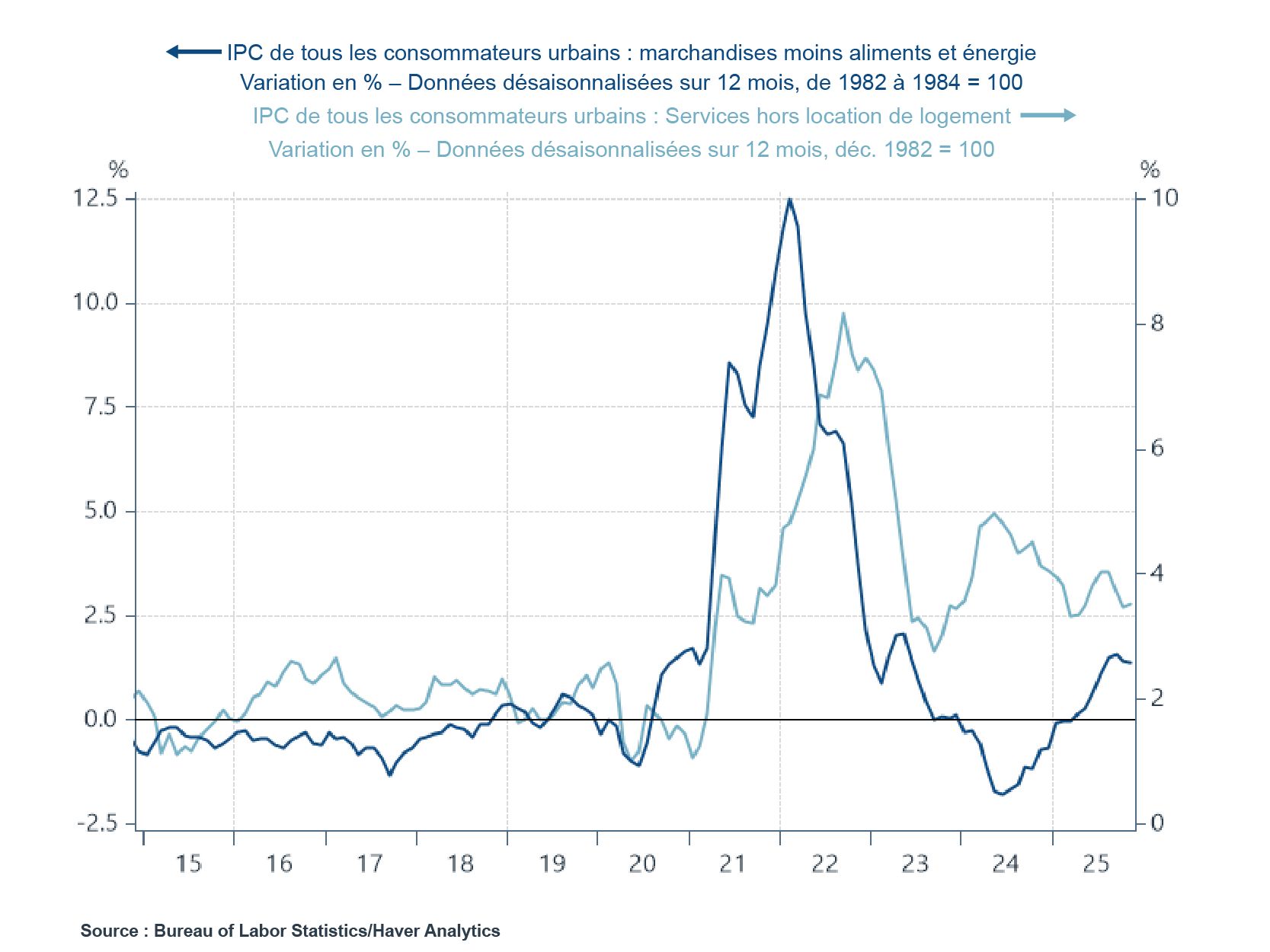

Le ralentissement dans les services de base est principalement attribuable aux logements

-

Le ralentissement des prix des logements a beaucoup aidé le segment des services de base, où la croissance sur 12 mois des prix a considérablement diminué.

-

Toutefois, si l’on fait abstraction des loyers, la tendance sous-jacente des services témoigne d’une décélération moins marquée, car la croissance des salaires dans le segment des services reste élevée.

La Fed devrait considérer que les données de ce rapport sont ponctuelles

-

En l’absence de données sur un mois, le rapport de ce matin était difficile à interpréter. Nous nous attendons à ce que le rapport sur l’IPC de décembre, qui sera publié à la mi-janvier, nous permette de mieux comprendre les tendances fondamentales. Même si les données publiées ce matin étaient un cadeau de Noël hâtif pour la frange conciliante de la Fed, nous recommandons de ne pas accorder trop d’importance au rapport, compte tenu des enjeux qui ont eu une incidence sur la collecte des données d’octobre et de novembre.

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone fait partie du groupe d’analyse macroéconomique et est responsable d’examiner les principales tendances économiques, notamment les dépenses de consommation, les marchés du travail, le PIB et l’inflation.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.