Cette semaine, les manchettes sur le Forum économique mondial à Davos et les turbulences sur les marchés qui en ont découlé ont davantage retenu l’attention que les données macroéconomiques. Maintenant que l’effervescence est retombée et que les participants au marché sont soulagés, pour un temps, la réunion du FOMC de mercredi sera le point de mire la semaine prochaine. Nous prévoyons toutefois que la réunion n’apportera rien de neuf, du moins côté politique monétaire. Nous nous attendons à ce que la Fed reste sur la touche, car les données relatives aux deux volets de son mandat ont évolué dans une direction plus favorable.

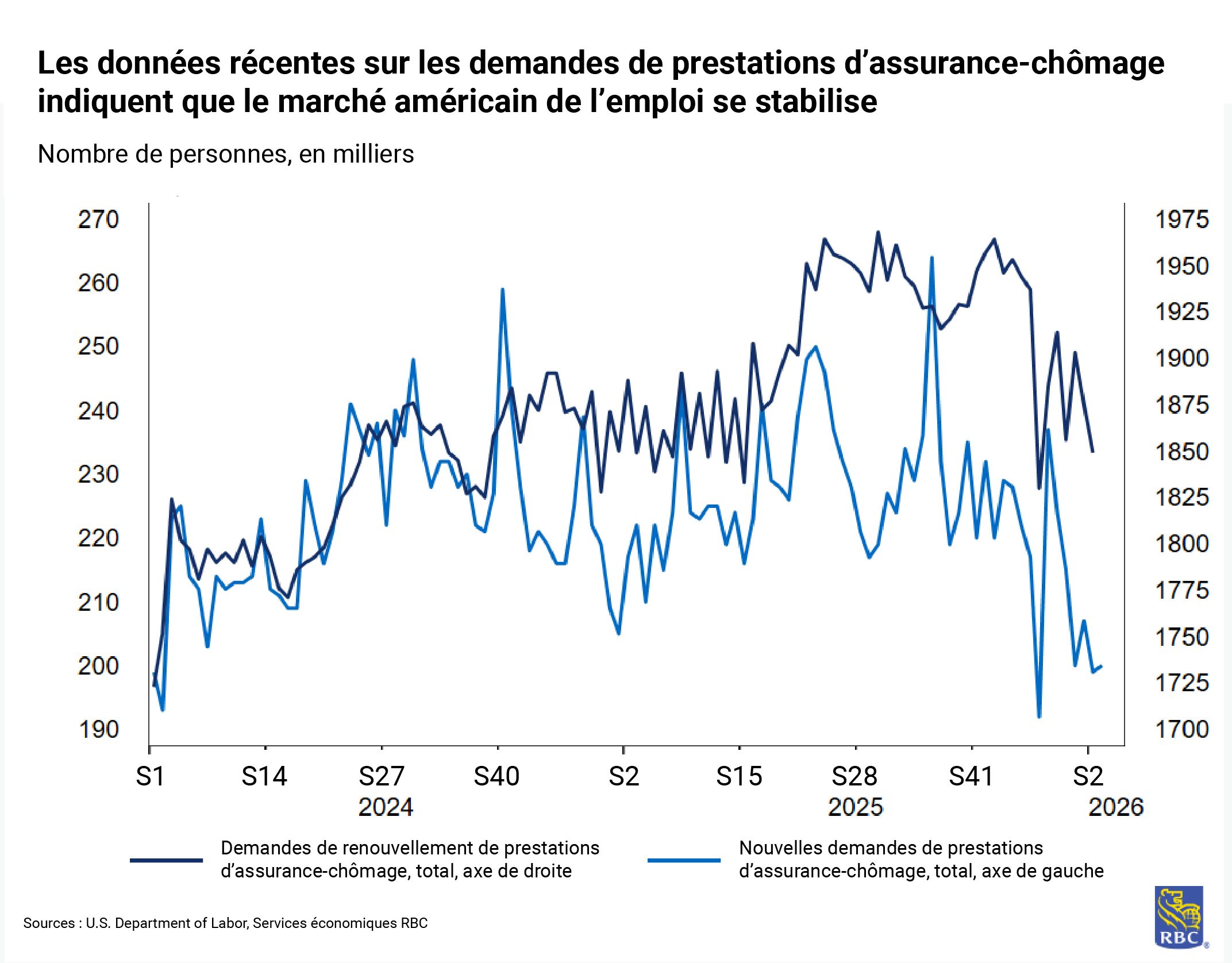

Du côté du marché de l’emploi, étonnamment, le taux de chômage est tombé à 4,4 % en décembre, après avoir atteint (un taux révisé de) 4,5 % en novembre. Contre toute attente, le nombre de nouvelles demandes de prestations d’assurance-chômage depuis le début de janvier est faible, la moyenne mobile sur quatre semaines ayant diminué jusqu’à tutoyer la barre des 200 000 emplois. Il est habituel de commencer l’année avec une baisse des demandes, car les mises à pied saisonnières ont tendance à diminuer à la mi-janvier. Toutefois, la tendance actuelle est particulière, car nous n’avons pas observé de pic après les fêtes au début du mois. Cette situation donne à penser que le marché de l’emploi pourrait être plus tendu que prévu, compte tenu de la récente vague de mises à pied annoncées. Nous nous attendons toujours à ce que le taux de chômage stagne au cours de l’année, et un taux de chômage stable atténuera les pressions qui pèsent sur la Fed pour baisser les taux, d’autant plus que l’inflation demeure supérieure à la cible. De plus, les récentes données sur les dépenses de novembre indiquent que les consommateurs continuent de dépenser à un rythme soutenu. Les dépenses en biens se sont intensifiées pendant la période des fêtes et celles en services sont demeurées élevées tout au long de l’année.

Les plus récentes données sur l’inflation selon les DPC que nous avons ne sont plus à jour, mais le rapport de novembre indique que les DPC de base sont restées confinées à 2,8 %, ce qui demeure nettement supérieur à la cible de la Fed. Cette persistance découle en partie du resserrement du marché de l’emploi; la croissance des salaires demeure robuste et empêchera les prix des services de baisser en dessous d’un certain seuil. Même si les données plus récentes de l’IPC laissent entrevoir une baisse soutenue, nous pensons qu’accorder trop d’importance à cette tendance serait une erreur. Tout d’abord, l’IPC accorde plus de poids au logement, qui est majoritairement responsable de la déflation du panier de l’IPC. Deuxièmement, la mesure privilégiée par la Fed est l’inflation selon les DPC, qui n’est pas soumise à des changements méthodologiques en début d’année comme l’IPC, dont les pondérations seront rajustées pour les données de janvier, et nous nous attendons à ce que la pondération du logement augmente encore dans le panier de l’IPC et fausse la tendance. Cela signifie que l’IPC pourrait présenter un faux espoir de baisse de l’inflation par rapport aux DPC. En fait, depuis 1960, l’inflation sur 12 mois selon l’IPC de base a été inférieure à l’inflation selon les DPC de base seulement 20 % du temps (160 publications mensuelles sur 791).

Ce sera plutôt l’IPP qu’il faudra surveiller au cours des prochains mois, car il indiquera en amont les pressions tarifaires que subira le panier de l’IPC. En fait, bien que nous nous attendions à ce que l’IPP de base affiche une légère hausse de +0,1 % sur un mois en décembre, si la mesure est plus élevée que prévu, elle pourrait avoir plus d’effet sur le marché que la réunion de la Fed. Nous surveillerons de près les marges commerciales de gros et de détail pour repérer tout signe indiquant une répercussion des droits de douane. Nous scruterons également les services de soins médicaux, auxquels l’inflation selon les DPC, qui est la mesure privilégiée par la Fed, accorde relativement plus de poids. Les services médicaux représentent aussi un secteur de plus en plus essentiel pour la population américaine vieillissante, une cohorte qui stimule de plus en plus la croissance de la consommation.

Outre la réunion du FOMC et les données de l’IPP, voici ce que nous surveillerons la semaine prochaine :

-

Nous nous attendons à ce que le nombre de nouvelles demandes de prestations d’assurance-chômage diminue légèrement pour la semaine se terminant le 24 janvier, à 195 000. Cette baisse cadre avec la stabilisation du marché de l’emploi qui, selon nous, se confirme, et avec les tendances saisonnières, car le nombre de demandes a tendance à diminuer vers la fin de janvier.

-

Les commandes de biens durables devraient être exceptionnellement élevées, car la forte hausse des commandes de Boeing en novembre (après un faible nombre de commandes en octobre) biaisera les données globales. Si l’on exclut le transport, les commandes de biens durables devraient tout de même fortement augmenter, à +0,7 % sur un mois.

-

Le déficit commercial des États-Unis s’est accentué en novembre pour s’établir à -37,6 milliards de dollars. Il est intéressant de remarquer que cet écart est nettement inférieur à celui observé les années précédentes pour novembre. Cela témoigne de l’importante accélération de l’activité commerciale au premier semestre, les entreprises s’étant empressées d’acheter pour éviter les tarifs douaniers. En particulier, les importations de profilés métalliques finis (utilisés pour la fabrication d’automobiles et d’appareils ménagers), de produits pharmaceutiques, d’ordinateurs et de pièces d’ordinateurs ont bondi au premier semestre de 2025 par rapport à la même période l’année précédente.

Mike Reid est Directeur et chef de la recherche sur l’économie aux États-Unis à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.