Le principal événement de la semaine du 16 mars est la deuxième réunion de 2026 de la Fed, laquelle devrait être sans histoire. Nous nous attendons à ce que la Fed maintienne son taux dans une fourchette de 3,50 % à 3,75 %, préférant rester en retrait et surveiller l’évolution de la situation géopolitique ainsi que les signes de faiblesse persistante du marché de l’emploi.

En raison de l’intensification de la crise géopolitique au Moyen-Orient, le détroit d’Ormuz a été fermé. Cette fermeture risque d’alimenter les flambées des prix de l’énergie, qui accentueront l’inflation. Nous avons réalisé nos propres estimations, qui donnent à penser que si le prix du pétrole se situe dans une fourchette de 75 $ à 100 $ le baril pendant une longue période, l’inflation devrait se stabiliser au-dessus de 3 % sur 12 mois.

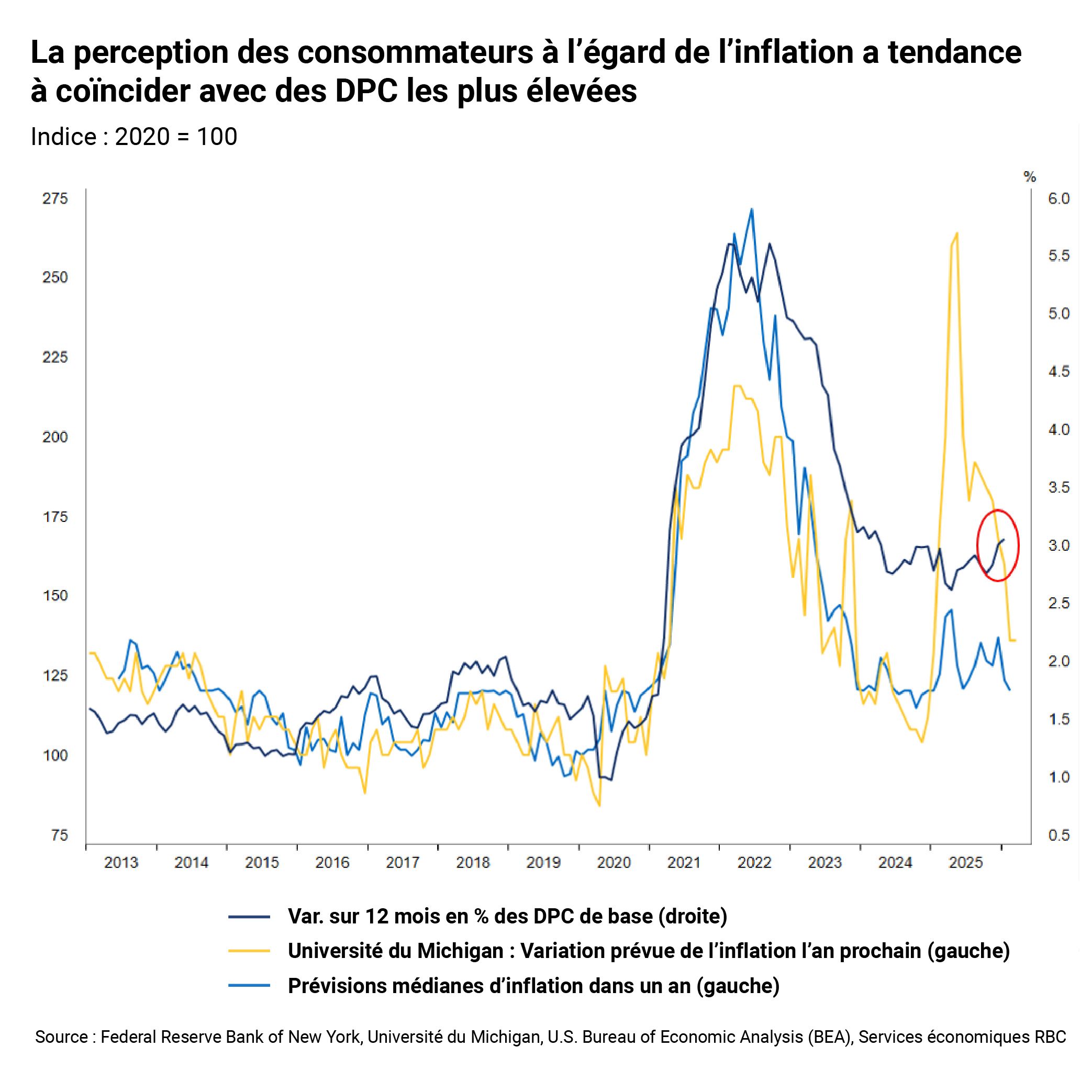

En ce qui concerne l’inflation de base, les détails du rapport sur l’inflation de février se sont révélés problématiques, même si les chiffres semblaient rassurants à première vue. Le secteur des biens de base a été favorisé par les prix des voitures d’occasion. En faisant abstraction de cela, nous observons une accélération importante attribuable aux secteurs exposés aux échanges commerciaux, en particulier les pièces automobiles, les vêtements, les articles de loisirs et les produits de soins personnels. Il faut aussi tenir compte du fait que la désinflation au sein des services de base devrait être limitée pour le reste de l’année et que l’inflation de base demeure sur la même trajectoire. Le rythme des DPC de base, qui sont passés à 3,1 % en janvier, est de plus en plus préoccupant. Il s’agit de la mesure de l’inflation privilégiée par la Fed, qui s’écarte de l’IPC de base depuis plusieurs mois.

En effet, la politique monétaire n’est pas un outil approprié pour lutter contre un choc tarifaire, pas plus qu’elle ne l’est pour gérer un choc énergétique. Ce qui préoccupe toutefois la Fed, c’est la hausse des attentes d’inflation. Comme l’ont écrit les stratèges en taux de RBC, Blake Gwinn et Izaac Brook, « […] les récents représentants de la Fed ont déjà souligné leur volonté de faire fi de la hausse des prix de l’énergie. Néanmoins, “faire fi” ne signifie pas nécessairement qu’ils seront à l’aise à l’idée de céder aux pressions liées à l’énergie, et ils ne peuvent pas se permettre de tenir pour acquises les attentes. » Pour l’instant, nous nous attendons à ce que la Fed s’appuie de plus en plus sur les données. L’incidence d’un choc pétrolier exacerbe notre scénario de légère stagflation, en exerçant des pressions à la hausse sur les prix et en freinant la croissance.

En ce qui concerne l’autre volet du mandat de la Fed, il faudra du temps pour que le choc pétrolier n’entraîne un fléchissement de la demande. Les consommateurs américains puiseront probablement dans leur épargne ou auront recours au crédit avant de réduire leurs dépenses discrétionnaires. Néanmoins, plus le choc pétrolier se prolonge, plus il est réaliste de s’attendre à une détérioration du pouvoir d’achat réel des consommateurs. La question demeure : le marché américain de l’emploi est-il en mesure de faire face à cette détérioration? Même si le rapport sur l’emploi de février semblait pire à première vue qu’il ne l’était en réalité (92 000 emplois ont été supprimés, en partie en raison d’une grève des infirmières), il a mis en évidence un problème majeur auquel le marché américain de l’emploi est actuellement confronté, à savoir la création d’emplois quasi nulle. Heureusement, les départs à la retraite records continueront de créer des postes vacants pour les personnes à la recherche d’un emploi, ce qui devrait contribuer à maintenir le taux de chômage à un niveau relativement stable. Toutefois, comme les secteurs exposés aux échanges commerciaux continuent de supprimer des emplois (et s’abstiennent de les pourvoir), un choc des prix de l’énergie vient aggraver les inquiétudes préexistantes.

Hormis la réunion de la Fed, voici ce que nous surveillerons la semaine prochaine :

-

Nous prévoyons une hausse de 0,5 % de l’IPP de base en février. L’indice global devrait surpasser la croissance de base (nous prévoyons une progression de 0,7 % sur un mois), les prix de l’énergie ayant bondi à la fin de février. Nous continuerons de surveiller les services commerciaux pour repérer tout signe de répercussion des droits de douane, car les données de janvier indiquaient une augmentation des marges de gros, ce qui donne à penser que les grossistes facturent des prix plus élevés aux détaillants. Nous surveillerons également les prix des aliments, car la composante des prix payés en agriculture du département de l’Agriculture des États-Unis laisse entrevoir des pressions préexistantes sur les prix, avant même que les risques de fermeture du détroit d’Ormuz ne fassent grimper les coûts des engrais.

-

La production industrielle devrait augmenter de 0,3 % sur un mois en février. Cela se traduirait par un taux d’utilisation de la capacité de 76,5 %. Ces prévisions devraient toutefois être modérées, car les heures travaillées dans le secteur de la fabrication sont demeurées stables en février et l’indice ISM du secteur manufacturier a ralenti.

-

Nous nous attendons à ce que le nombre initial de demandes de prestations d’assurance-chômage reste stable pour la semaine du 14 mars, à 213 000, car les entreprises maintiennent un faible nombre de licenciements. Le taux de licenciement du rapport JOLTS est demeuré exceptionnellement bas et a diminué à 1,0 % en janvier.

-

Nous nous attendons toujours à ce que les ventes de logements neufs demeurent modestes. Les permis de construire ont été inférieurs aux attentes en janvier, car la persistance des stocks pèse probablement sur les nouvelles constructions. Nous prévoyons que les ventes de logements neufs resteront faibles au cours des prochains mois compte tenu du contexte de taux élevés.

À propos des auteurs:

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.