L’adoption de la loi « One Big Beautiful Bill Act » (OBBBA) en juillet 2025 a marqué un tournant dans la politique budgétaire américaine, mais ses répercussions ne se feront pas sentir uniformément dans l’ensemble de la population.

La loi (maintenant appelée loi publique 119-21) s’appuie sur des dispositions antérieures permanentes de la Tax Cuts and Jobs Act (TCJA) et (ce lien mène à un site web dont le contenu est en anglais seulement) représente 5 000 milliards de dollars en dispositions fiscales sur 10 ans. Le Congressional Budget Office (CBO) des États-Unis prévoit d’ajouter 0,9 point de pourcentage au PIB réel en 2026, lorsque la loi entrera pleinement en vigueur.

Mais nous prévoyons un effet « barbell » net. À une extrémité, les sociétés à forte intensité de capital et les ménages de la classe moyenne supérieure dans les territoires où l’impôt est élevé verront leur fardeau fiscal réduit grâce à des prolongations permanentes des taux, à des ajustements liés à l’amortissement et au relèvement du plafond de déduction des impôts locaux et d’État (SALT).

À l’autre extrémité, les travailleurs à bas salaire dans les secteurs des loisirs et de l’hôtellerie et des secteurs rémunérés à l’heure (p. ex., la fabrication) bénéficieront d’allègements ciblés grâce à de nouvelles exonérations pour les pourboires et les heures supplémentaires. Toutefois, ceux qui sont au centre, notamment les ménages sans emploi et à faible revenu qui dépendent des transferts gouvernementaux, seront confrontés à une forte diminution de l’aide.

La refonte structurelle des programmes Medicaid et d’aide alimentaire (SNAP), dictée par des exigences fédérales rigides et de nouveaux mandats de partage des coûts au niveau des États, crée un environnement fiscal où l’accès à un filet de sécurité n’est plus garanti en fonction des besoins.

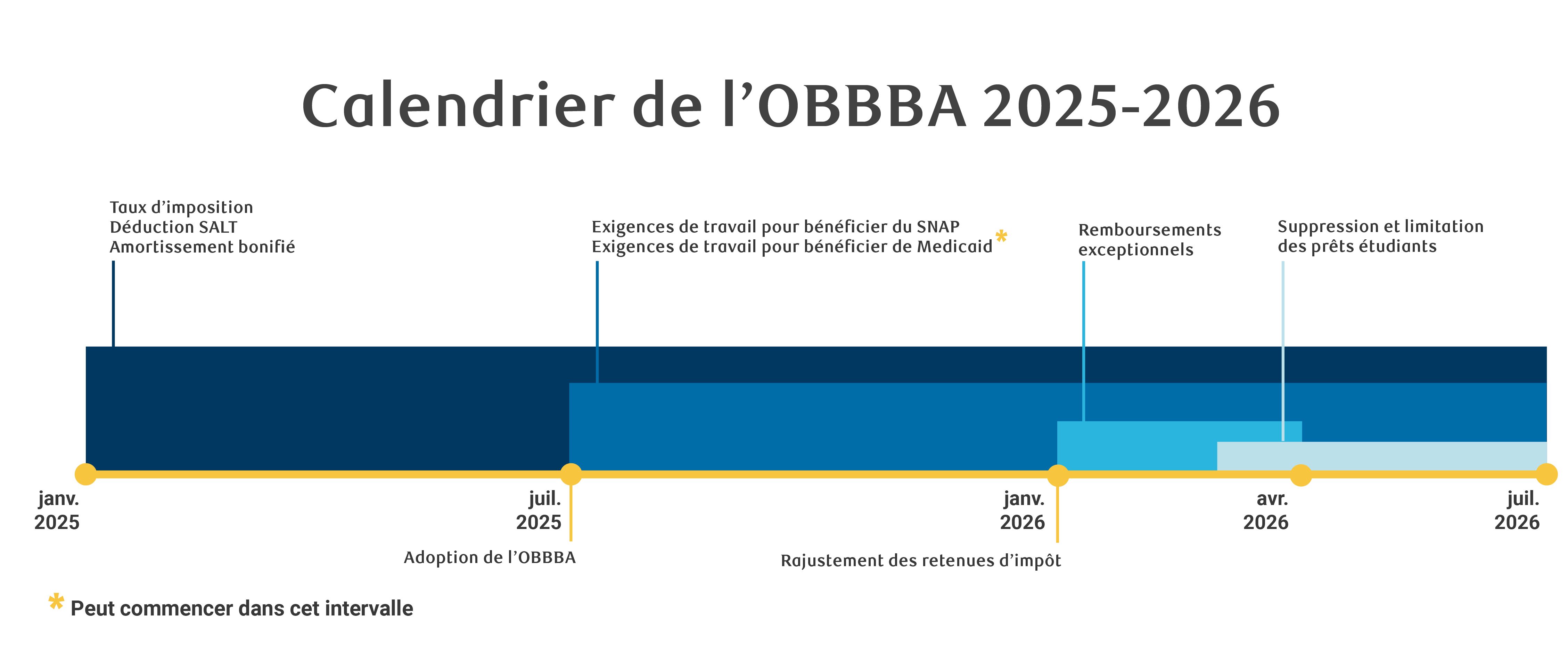

Calendrier : quand et comment

La législation prévoit un calendrier de mise en œuvre en cascade qui répartit les effets de façon inégale sur les quatre trimestres de 2026. Par conséquent, nous pensons que la confiance des consommateurs, la liquidité des ménages et le pouvoir d’achat pourraient fluctuer entre le premier et le deuxième semestre de l’année.

Nous détaillons ci-dessous le contenu de la loi en fonction du calendrier de mise en œuvre et de l’ampleur de ses répercussions sur la croissance des États-Unis.

Changements ayant un effet immédiat

Changements en matière de dépenses en immobilisations et d’amortissement

L’OBBBA a permis un amortissement bonifié de 100 % des investissements en capital admissibles et a rétabli la déduction immédiate des dépenses de recherche et de développement. Le rétablissement de l’amortissement à 100 % est un gain important pour les secteurs à forte intensité de capital. En vertu de la TCJA, l’amortissement bonifié devait être progressivement éliminé après 2023. Avec l’OBBBA, il a été rétabli rétroactivement à 100 % pour les actifs acquis à partir de la mi-janvier 2025. Les coûts après impôt des nouvelles machines, des flottes et équipements neufs ont diminué d’environ 21 %. Ces mesures ont été conçues pour encourager les dépenses en capital immédiates en permettant aux entreprises d’amortir ces types de dépenses au cours de l’année où elles sont engagées plutôt que de les amortir sur cinq ans, ce qui réduit considérablement la charge fiscale à court terme des industries à forte intensité capitalistique.

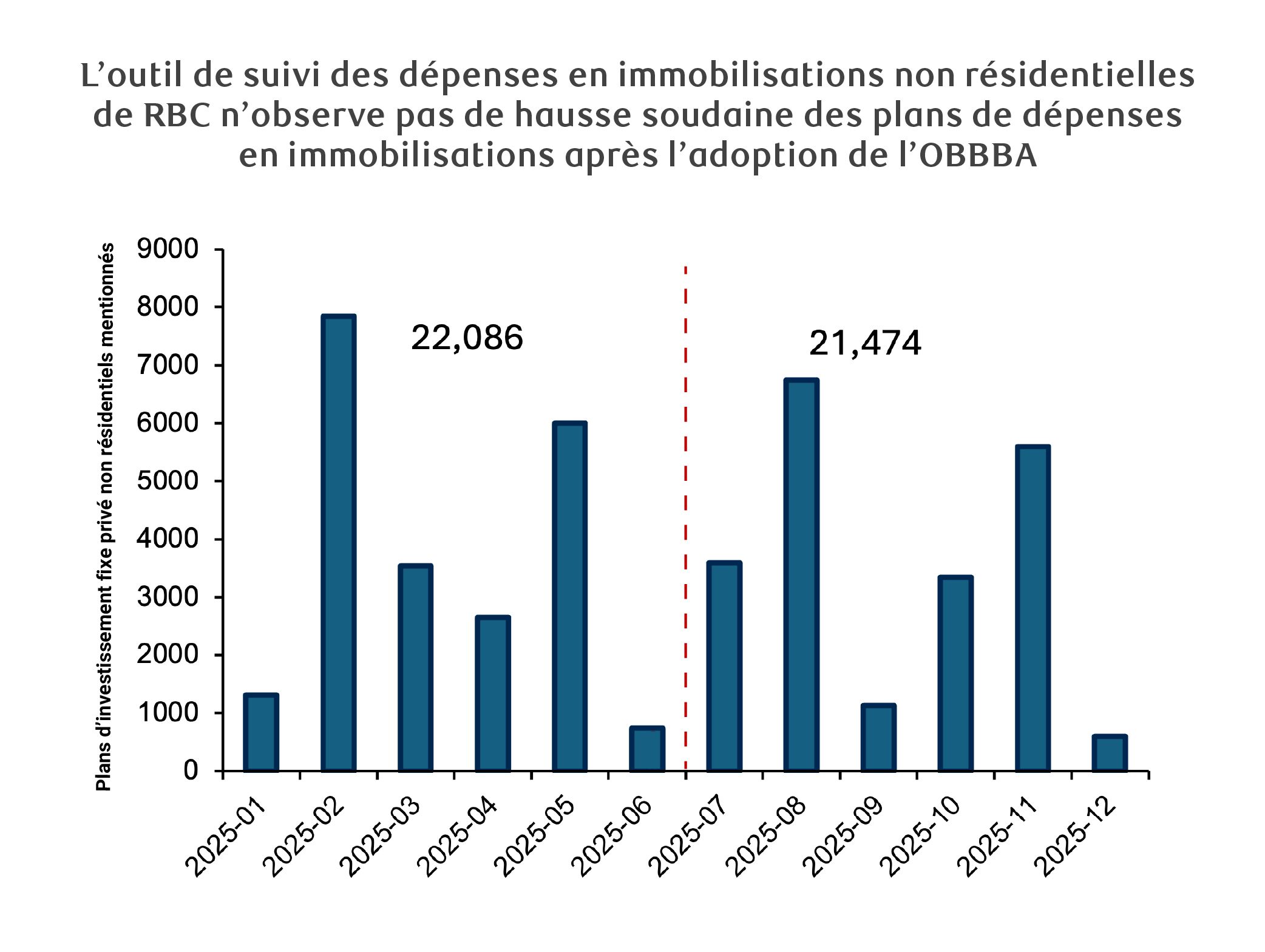

Il ne serait pas correct d’attribuer la totalité des dépenses en immobilisations prévues en 2026 à cette législation. En fait, des plans de dépenses en immobilisations étaient en place avant l’adoption de l’OBBBA.

Notre outil de suivi des dépenses en immobilisations non résidentielles a recensé un peu plus de 22 000 projets d’investissement non résidentiels annoncés avant le 4 juillet 2025 par des sociétés cotées en bourse. De même, les plans d’investissement annoncés après l’entrée en vigueur de l’OBBBA représentaient un peu plus de 21 000 projets. De ce point de vue, nous ne pouvons pas nécessairement attribuer l’ensemble des plans d’investissement à la loi, mais plutôt une partie d’entre eux.

Autrement dit, dans un monde parallèle sans amortissement bonifié, nous nous attendons tout de même à ce que les sociétés s’engagent à investir un certain montant. De ce point de vue, l’incidence marginale de l’amortissement bonifié est difficile à mesurer, mais nous estimons qu’elle est significative.

Ajustements du programme SNAP

Certains ajustements sont apportés à l’administration de l’aide alimentaire.

Le Thrifty Food Plan sera ajusté chaque année afin de refléter les variations de l’indice des prix à la consommation (IPC), l’obligation pour les États de prendre en charge certains coûts du programme SNAP en fonction de leurs taux d’erreur de paiement respectifs. La loi met également fin au financement des subventions du SNAP pour l’éducation nutritionnelle et la prévention de l’obésité et limite désormais l’accès au SNAP aux citoyens américains et aux résidents légaux (excluant fonctionnellement les réfugiés et les demandeurs d’asile).

À l’instar des ajustements apportés à Medicaid, les modifications au programme SNAP comprennent également des exigences en matière de travail pour les adultes valides en âge de travailler. Cela comprend, entre autres, des limitations sur les réévaluations des coûts, des réductions des allocations pour les services publics et des ajustements des critères d’admissibilité basés sur le revenu.

On estime que ces dispositions réduiront les dépenses directes de près de 106 milliards de dollars et la participation au SNAP de 2,4 millions de personnes (en moyenne par mois) entre 2025 et 2034.

Rajustements du plafond déductible de SALT

La TCJA avait fixé la limite de déduction individuelle des impôts locaux et d’État à 10 000 $. L’OBBBA relève ce plafond à 40 000 $ et le rend applicable pour les années d’imposition 2025 à 2029. Les plafonds de revenu réduisent progressivement cet avantage à partir de 500 000 $ de revenu annuel.

Les contribuables dont le revenu est supérieur à 600 000 $ ne peuvent déduire que les 10 000 $ initiaux. Néanmoins, les répercussions de ce changement auront principalement lieu pour l’année civile 2026, lorsque les ménages recevront leurs remboursements d’impôt pour 2025 (en raison de la rétroactivité).

Nous nous attendons à ce que ce phénomène soit le plus prononcé dans les États côtiers dont les revenus et le coût de la vie sont les plus élevés.

Rajustements des retenues d’impôt

Les réductions d’impôt fédéral sur les pourboires et les heures supplémentaires étaient techniquement rétroactives au 1er janvier 2025, mais l’IRS et les services de traitement de la paie ont eu besoin de temps en 2025 pour mettre à jour les systèmes de déclaration.

Par conséquent, les employeurs sont maintenant tenus par la loi de rajuster les tableaux des retenues d’impôt et les exigences en matière de déclaration afin de tenir compte de ces exemptions à partir du 1er janvier 2026. Pendant toute l’année 2025, les travailleurs ont subi des retenues d’impôt sur leur revenu, ce qui était techniquement intéressant au niveau fiscal et a créé une situation d’« épargne forcée », car les travailleurs recevront des remboursements d’impôt lorsqu’ils rempliront leur déclaration de revenus 2025 cette année.

À compter de janvier 2026, les chèques de paie des employés devront refléter explicitement cette exemption, ce qui va se traduire par une hausse immédiate, bien que modeste, du salaire net de ces travailleurs. La disposition de cette loi qui permet les déductions ne s’applique qu’à la partie de la rémunération correspondant à la portion « prime » (le « demi » du temps et demi), et non à la rémunération de base de ces heures.

Ce qui entrera en vigueur en 2026

Modification du taux d’imposition sur le revenu

L’OBBBA maintient les tranches d’imposition sur le revenu des particuliers créées par la TCJA qui devaient expirer en 2025.

Elle codifie la structure à sept tranches et les montants des déductions standards plus élevés de la TCJA, ainsi qu’une liste plus longue de déductions et de remboursements admissibles, décrite ci-dessous.

Injection de liquidités pendant la période fiscale

La période de février à avril 2026 représente le moment où le secteur des ménages obtient le maximum de liquidités, ce qui pourrait entraîner un pic de consommation au deuxième trimestre.

Cette période de déclaration de revenus est unique, car elle combine le cycle de remboursement standard et les « rajustements » rétroactifs des exemptions fiscales sur les pourboires et les heures supplémentaires pour l’année fiscale 2025.

Comme les tableaux des retenues n’ont pas été rajustés en 2025, les travailleurs des services et les employés rémunérés à l’heure, qui ont fait d’importantes heures supplémentaires, ont payé trop d’impôts fédéraux sur le revenu tout au long de l’année précédente. Encore une fois, l’OBBBA permet à ces contribuables de demander une déduction pour les « pourboires admissibles » (jusqu’à 25 000 $) et les « heures supplémentaires admissibles » (jusqu’à 12 500 $ pour les célibataires et 25 000 $ pour les codéclarants) sur les déclarations de revenus 2025 déclarées début 2026. Par conséquent, les baisses d’impôt sont, dans certains cas, converties en un paiement forfaitaire.

Sur le plan économique, les hausses de salaire régulières (chèques plus importants) sont souvent absorbées par la consommation quotidienne. En revanche, les sommes forfaitaires peuvent être utilisées pour les achats importants (appareils électroniques, véhicules, appareils électroménagers), la réduction de la dette ou l’épargne. À la lumière des récentes données sur les impayés des consommateurs, nous nous attendons à ce que la réduction de la dette soit privilégiée par rapport à la consommation, ce qui constitue un facteur clé de notre profil de ralentissement de la croissance pour 2026.

Les remboursements d’impôt moyens pour les années fiscales 2023 et 2024 ont été respectivement de 3 004 $ et de 3 054 $. Les estimations varient toutefois, mais certaines prévoient que les remboursements de l’année fiscale 2025 seront supérieurs de près de 100 milliards de dollars à ceux de l’année précédente, avec des remboursements moyens augmentant de 300 $ à 1 000 $ par rapport aux deux années précédentes.

Des baisses récentes des taux d’épargne des particuliers ont été observées par rapport à 2022 et 2024. Par rapport à cette période, l’épargne personnelle au deuxième trimestre de 2025 était, sur une base annualisée, inférieure de 732 milliards de dollars, tandis que le léger ralentissement du troisième trimestre l’a ramenée à près de 191 milliards de dollars. Le montant des remboursements dépend de la situation des contribuables, mais, dans l’ensemble, nous estimons que les principaux changements fiscaux pour 2025 entraîneront une augmentation notable du revenu après impôt (c.-à-d. le revenu disponible), ce qui soutiendra les taux d’épargne personnelle des groupes à revenus moyens et moyens-supérieurs.

Crédits d’impôt pour enfants

La loi fait passer le crédit maximal de 2 000 $ à 2 200 $ par enfant admissible, également en vigueur pour l’année d’imposition 2025. Elle instaure également un rajustement permanent en fonction de l’inflation pour ce crédit d’impôt à compter de 2026. Ce crédit est partiellement remboursable (plafond de 1 700 $).

Changements apportés aux prêts étudiants

À compter du 1er juillet 2026, l’OBBBA supprimera l’ensemble actuel de plans de remboursement basés sur le revenu pour les nouveaux emprunteurs, y compris le plan SAVE, plus généreux, le plan Pay as You Earn (PAYE) et le plan Income-Contingent Repayment (ICR).

La situation est plus complexe pour les emprunteurs existants. Fait plus crucial pour la consommation, cette date marque le début de plafonds d’emprunt stricts. Le programme de prêts Graduate PLUS, qui autorisait auparavant un emprunt illimité jusqu’à concurrence du coût des études, est entièrement supprimé pour les nouveaux emprunteurs. Il est remplacé par des plafonds de prêts non subventionnés de 20 500 $ pour la plupart des diplômes d’études supérieures et de 50 000 $ pour les diplômes professionnels (droit, médecine), avec des plafonds à vie de 100 000 $ et de 200 000 $, respectivement.

Parallèlement, les prêts Parent PLUS (le soutien financier de nombreuses universités privées) seront plafonnés à une limite à vie de 65 000 $ par étudiant.

Ce scénario se concrétise immédiatement, dès le semestre de l’automne 2026. Les familles qui avaient prévu de financer les frais de scolarité en août 2026 au moyen de prêts fédéraux ne pourront plus le faire. Elles seront forcées de se tourner vers le marché privé des prêts étudiants, où les taux d’intérêt sont nettement plus élevés que les taux fédéraux.

Ce virage représente un resserrement structurel du crédit qui siphonnera les liquidités des ménages de la classe moyenne supérieure (qui utilisent des prêts PLUS) et entraînera des choix difficiles en matière d’inscription, ce qui aura probablement une incidence sur la consommation, car les familles orienteront leurs fonds vers les frais de scolarité.

Exigences de travail pour bénéficier de Medicaid

Les exigences de travail pour bénéficier de Medicaid seront mises en œuvre dans certains États « précurseurs » en 2026 (la Géorgie l’ayant déjà fait).

Le mandat fédéral vise généralement une mise en œuvre complète en 2027, mais l’OBBBA a autorisé les États à adopter ces mesures de manière anticipée.

Les États, principalement du Sud et du Midwest, ont déployé beaucoup d’efforts pour mettre en œuvre ces protocoles (Montana, Utah, Arizona, Arkansas, Iowa, Ohio et Caroline du Sud, tous ayant demandé l’autorisation de les mettre en œuvre rapidement, tandis que la Géorgie l’a fait depuis 2023).

Dans ces juridictions, les adultes valides âgés de 19 à 64 ans sont maintenant tenus de consigner 80 heures de travail, de service communautaire ou de formation professionnelle par mois pour conserver leur admissibilité.

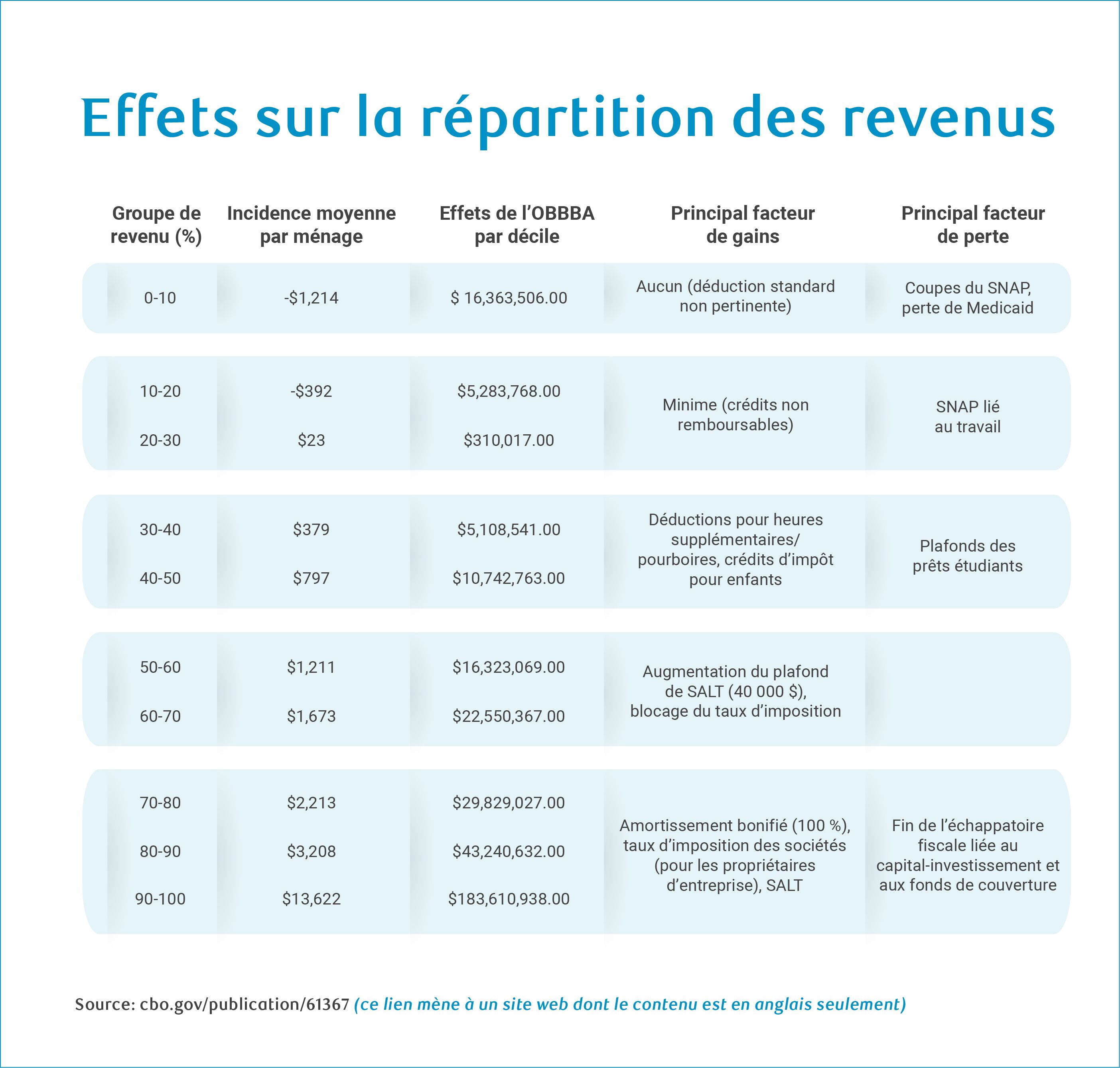

Effets sur la répartition des revenus

L’OBBBA a fait l’objet d’une promotion importante axée sur les avantages pour les travailleurs du secteur des services de la classe ouvrière. Néanmoins, nous considérons qu’il s’agit d’une loi qui favorise les personnes aux revenus les plus élevés, tandis que le quintile inférieur subira des pertes nettes dues à la réduction des paiements de transfert, ce qui contribuera en fait à l’accentuation d’une économie en K.

La situation des ménages à faible revenu s’aggravera à long terme

Le CBO estime que les ressources des ménages du décile inférieur diminueront d’environ 4 % d’ici 2033. Les principaux facteurs sont les coupes dans les programmes SNAP et Medicaid.

L’OBBBA réduit le financement du SNAP d’environ 187 milliards de dollars sur dix ans. Les dispositions « Pas d’impôt sur les pourboires » et « Pas d’impôt sur les heures supplémentaires » sont structurées comme des déductions, pas comme des crédits remboursables (qui seraient plus avantageux pour les personnes à faibles revenus, car les crédits peuvent donner lieu à des remboursements).

Fait à noter, un contribuable célibataire qui gagne 15 000 $ en 2026 ne paie rien en impôt fédéral en raison de la déduction standard de 16 100 $. Par conséquent, une déduction supplémentaire ne procure aucun avantage. Les 20 % les plus pauvres, dans ce cas, perdent leurs revenus de transfert (SNAP/Medicaid) et ne bénéficient d’aucun allègement fiscal.

Les ménages à revenu élevé devraient en profiter

En revanche, les personnes qui gagnent le plus devraient largement profiter des changements apportés aux impôts fédéraux et aux transferts en espèces.

Les propriétaires d’entreprise et les personnes morales profiteront de l’amortissement de la prime de 100 % et tous profiteront du maintien des tranches d’imposition. Le CBO estime que l’effet net de l’OBBBA sur le décile supérieur entraînera une augmentation de 2,7 % du revenu des ménages.

On pourrait supposer que cela entraînera une augmentation importante des dépenses des ménages, surtout que les ménages fortunés et à revenus élevés ont continuellement soutenu les dépenses de consommation.

Toutefois, comme les ménages à revenu élevé sont moins enclins à consommer, ils sont plus susceptibles d’épargner ce revenu supplémentaire plutôt que de le dépenser. Par conséquent, l’incidence sur la consommation des ménages devrait être modeste.

Les ménages à faible revenu, quant à eux, dépensent chaque dollar supplémentaire en transferts qu’ils reçoivent. Comme les ménages à faible revenu ont tendance à consacrer la majeure partie de leur salaire net aux produits de première nécessité, nous ne nous attendons pas à un repli lié à la réduction des transferts fédéraux et d’État. Nous nous attendons plutôt à voir un recours accru au crédit et aux programmes de type « Acheter maintenant, payer plus tard ».

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.