À l’approche de la barre des cinq ans d’inflation supérieure à la cible de 2 % de la Federal Reserve, nous demeurons préoccupés par la probabilité qu’elle demeure près de 3 % tout au long de 2026. La combinaison du resserrement du marché de l’emploi, de la vigueur des dépenses de consommation, de la répercussion des droits de douane et d’une mesure de l’inflation du marché de l’habitation à la traîne est une recette pour une inflation persistante.

Les événements récents laissent entrevoir un certain ralentissement du profil de l’inflation, en particulier un ralentissement dans les services de base et les prix des véhicules automobiles. Mais nous ne sommes pas convaincus que ces tendances déflationnistes se poursuivront au cours de la prochaine année.

Cela dit, surveiller l’inflation est particulièrement difficile en ce moment. Les distorsions et les perturbations des données, les politiques tarifaires incertaines et les changements structurels liés à la démographie créent des contre-courants dans la trajectoire de l’inflation et notre capacité à l’interpréter.

La paralysie du gouvernement fédéral américain en 2025 a perturbé la collecte des données. Les données mensuelles pour octobre sont largement manquantes et celles de novembre ont été recueillies sur une courte période. Les distorsions persistantes compliquent l’interprétation très prometteuse des données mensuelles sur l’inflation.

Par ailleurs, la composante de l’équivalent de loyer pour les propriétaires de l’indice des prix à la consommation (IPC) continue de fausser la situation, exerçant une influence démesurée sur le panier de l’IPC, bien que son incidence sur la mesure privilégiée par la Fed, soit les DPC de base, soit plus limitée.

Alors que nous composons avec ces contre-courants de l’inflation, voici notre guide sur la façon de surveiller les données sur l’inflation au cours des prochains mois.

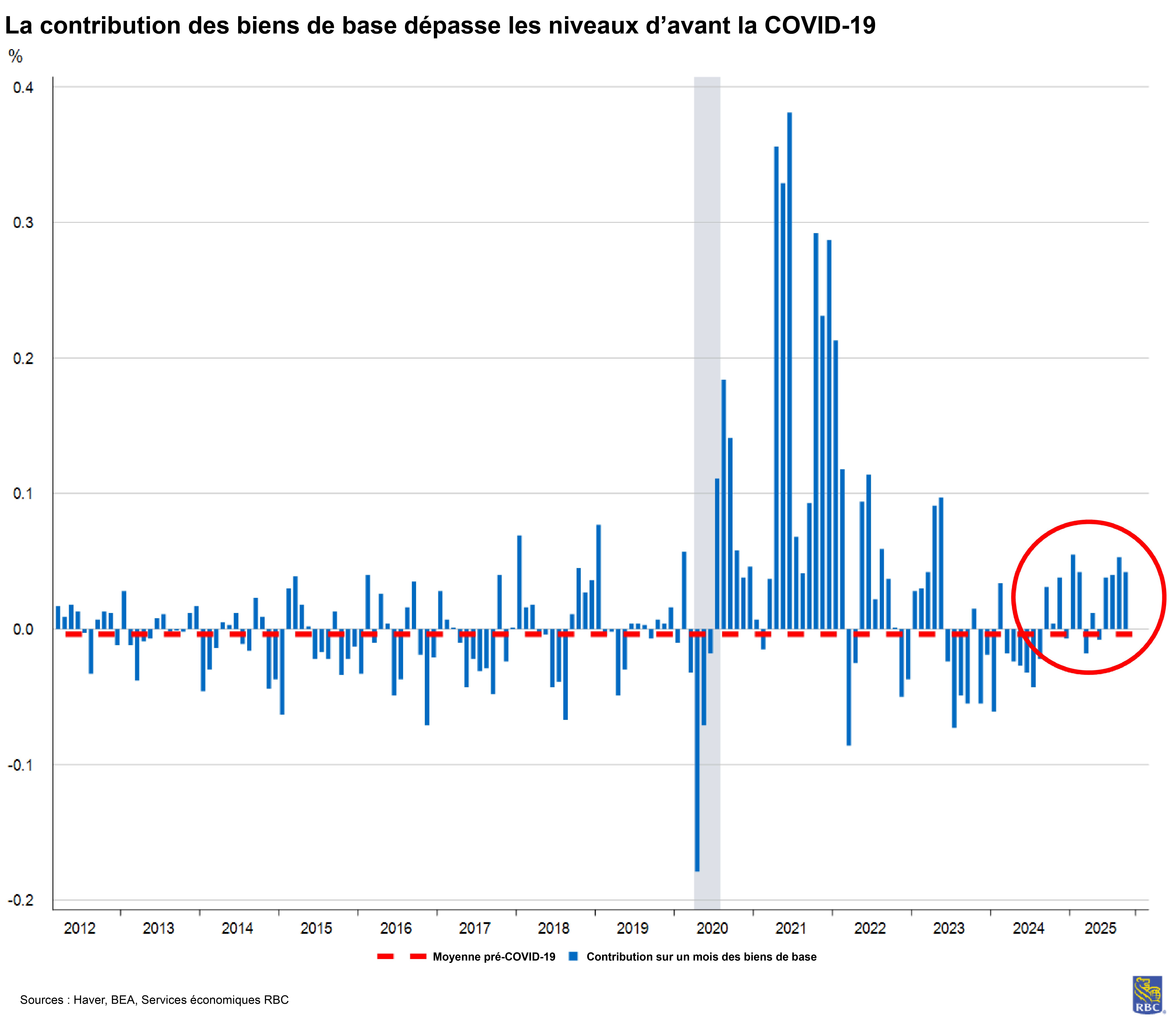

Les droits de douane gonflent l’inflation des biens, mais sa trajectoire était déjà à la hausse

Les prix des biens de base étaient déjà à la hausse après une tendance déflationniste pendant la majeure partie de 2024. À mesure que les chaînes d’approvisionnement et la demande se sont normalisées, la fenêtre pour une baisse significative des prix a été limitée, et nous nous attendions à une inflation modeste des prix des biens en 2025 (c.-à-d. inférieure à 1 % sur 12 mois) avant l’introduction de droits de douane.

Avec l’ajout de droits de douane, nous estimons que la contribution des biens de base à l’IPC de base a ajouté 0,3 point de pourcentage sur un an au troisième trimestre, ce qui est nettement supérieur à la norme d’avant la COVID-19. Nous demeurons préoccupés par le fait que nous n’avons pas encore constaté la répercussion intégrale des droits de douane sur les prix des biens de consommation, qui devraient, selon nous, atteindre leur sommet au deuxième trimestre de 2026.

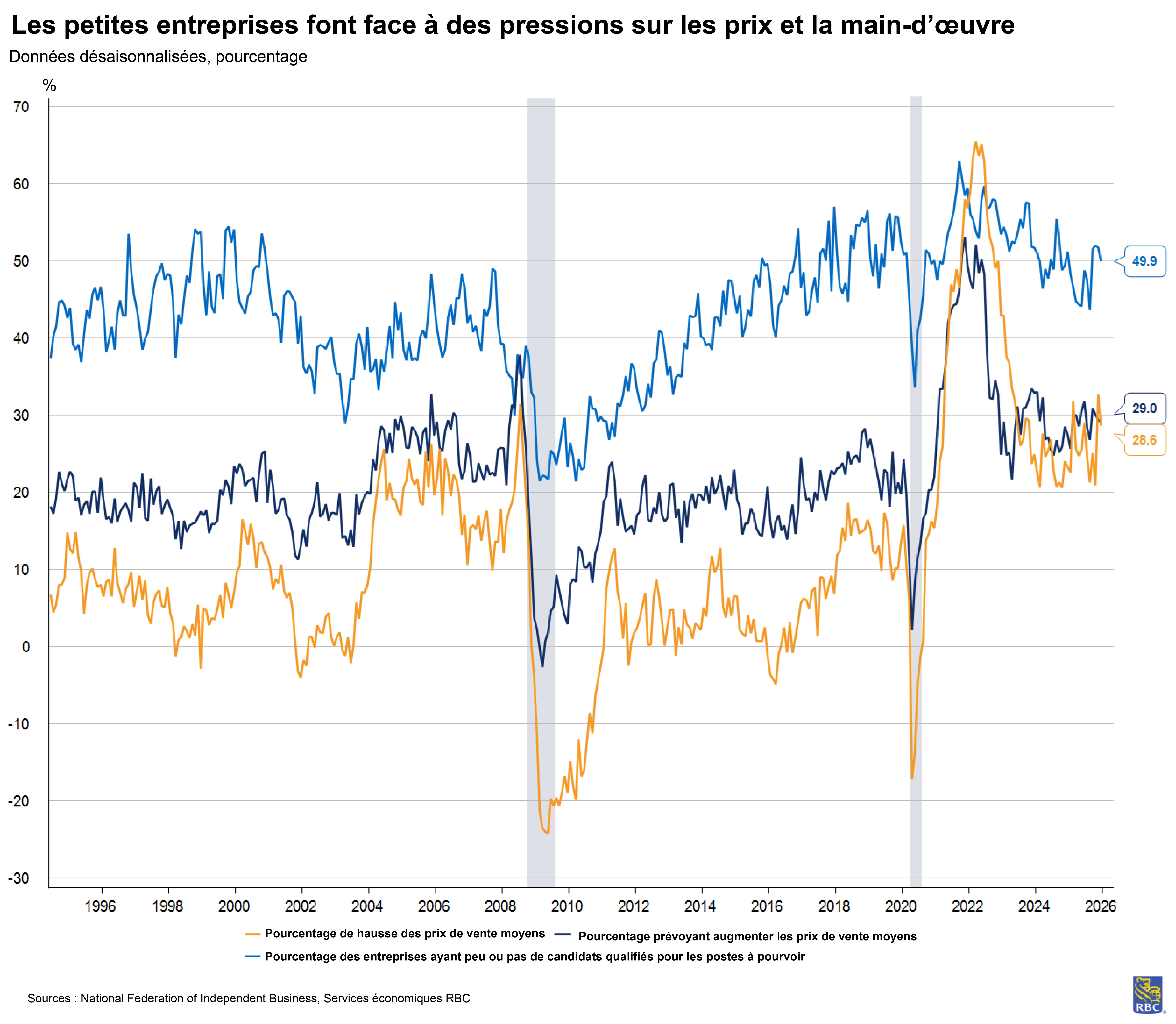

Les sondages auprès des entreprises reflètent les pressions, qu’il s’agisse des sondages ISM, de la NFIB ou régionaux de la Fed. Ils s’orientent tous dans la direction opposée de celle de l’IPC. En fait, le sondage mené par la NFIB (auprès des petites entreprises) montre qu’une part importante des entreprises ont déclaré 1) avoir relevé leurs prix, 2) avoir l’intention de continuer à augmenter leurs prix et 3) continuer de peiner à trouver de la main-d’œuvre qualifiée malgré la « faiblesse » récente du marché.

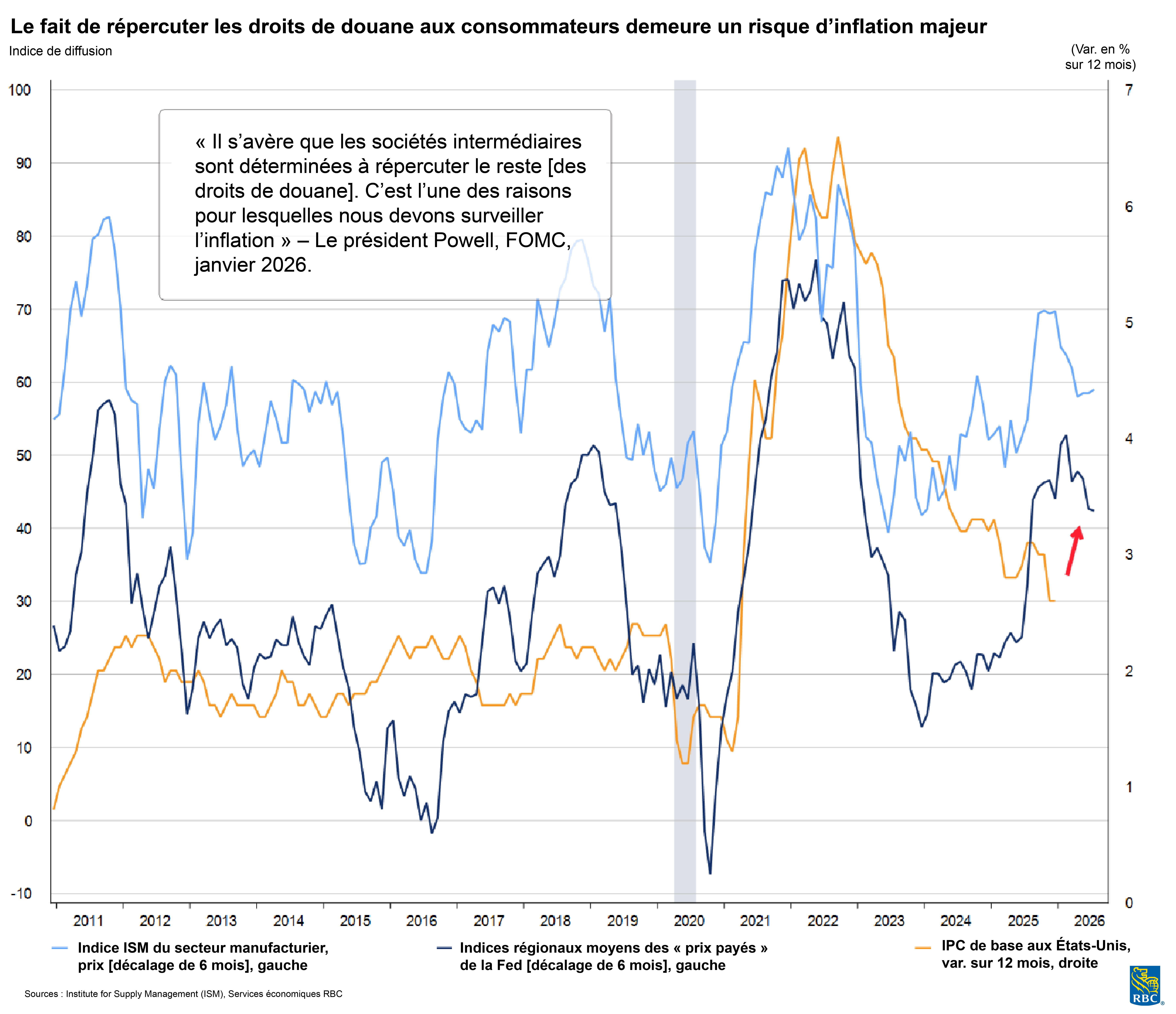

Il convient de noter que l’indice des prix à la production (IPP) de décembre montre que les pressions tarifaires sont toujours à venir et qu’elles continueront de faire grimper les prix à la consommation en 2026. La hausse de décembre est principalement attribuable aux services, mais il ne faut pas se tromper : le principal facteur de la flambée a été le commerce de gros de machinerie et d’équipement. Il s’agit d’un signe que les pressions tarifaires se répercutent sur la chaîne d’approvisionnement et qu’elles continueront de se faire sentir sur les étapes de la production finale et, ultimement, sur les consommateurs au premier semestre de 2026.

Les services de base hors logement demeurent le facteur qui contribue le plus à l’inflation

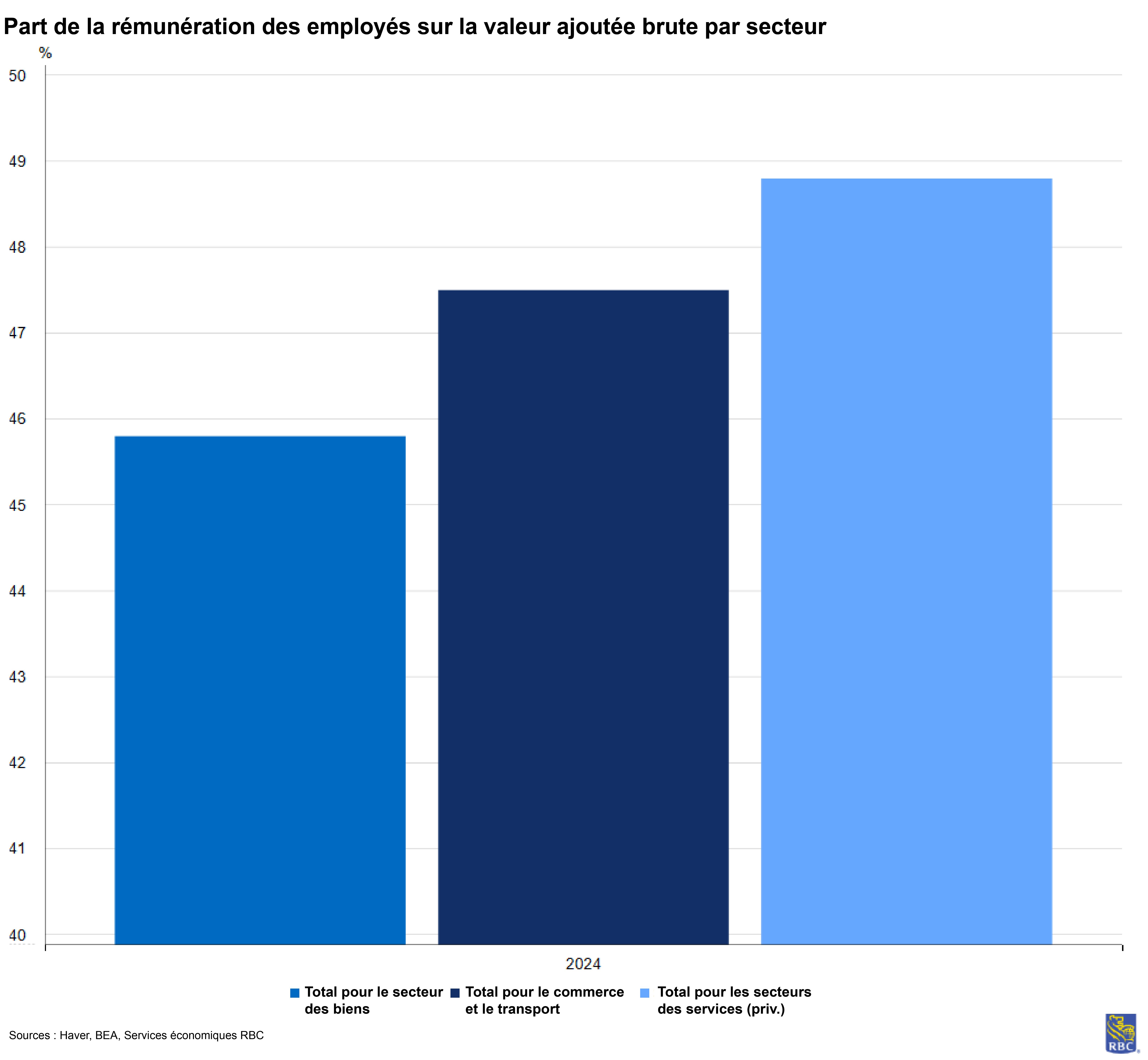

Le principal obstacle au retour de l’inflation à 2 % est le secteur des services de base hors logement, une mesure qui n’a jamais été négative sur une base annuelle au cours des 40 dernières années. En termes simples, nous ne nous attendons tout simplement pas à des pressions déflationnistes provenant de ce secteur et, surtout, nous nous attendons à une désinflation limitée. Une grande partie de ce secteur s’explique par les salaires : les services dépendent après tout de la main-d’œuvre. Compte tenu de nos perspectives tendues pour le marché du travail (plus de précisions ci-dessous), nous ne voyons pas comment les salaires, et donc les services de base hors logement, pourraient baisser de manière importante.

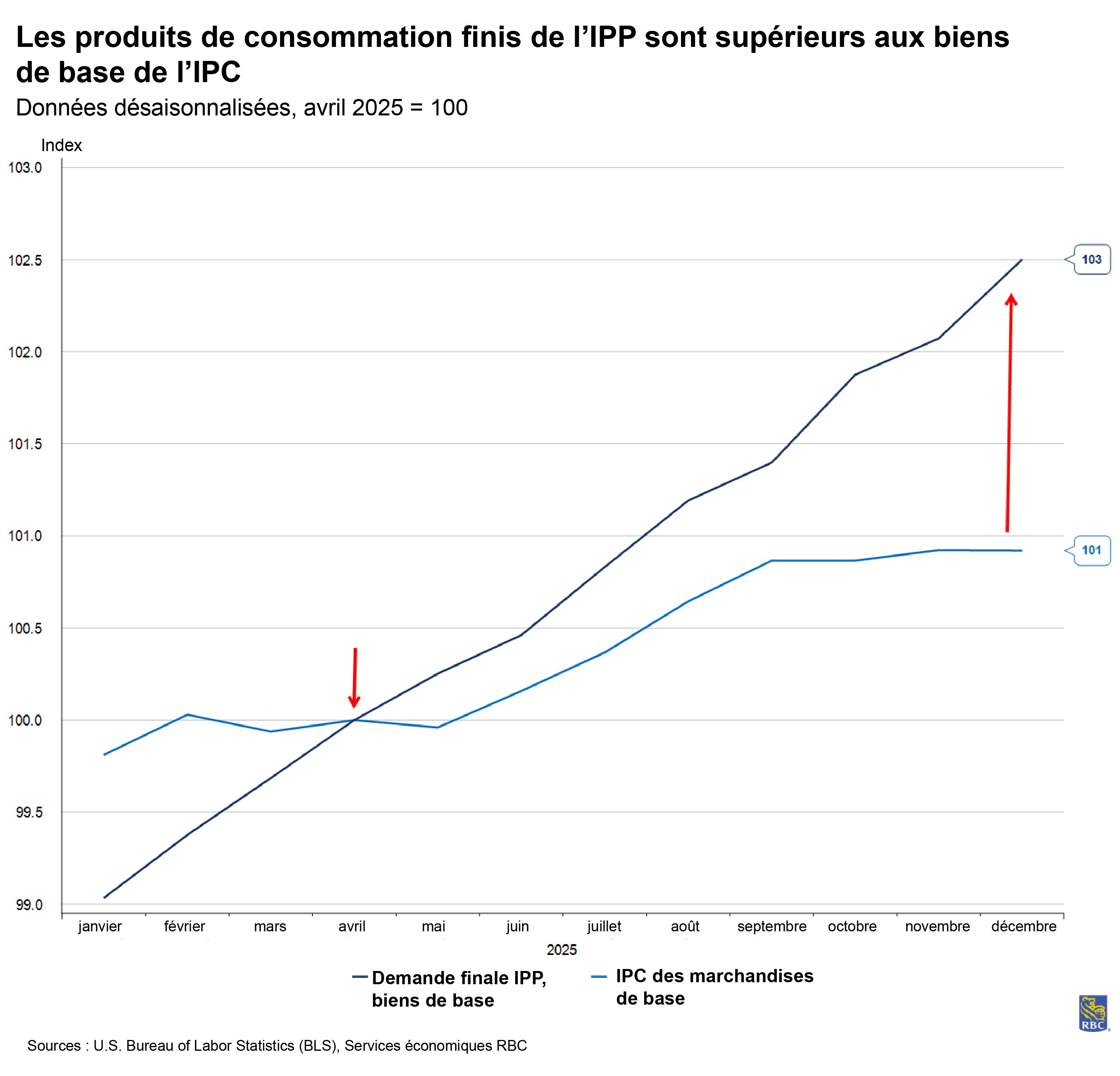

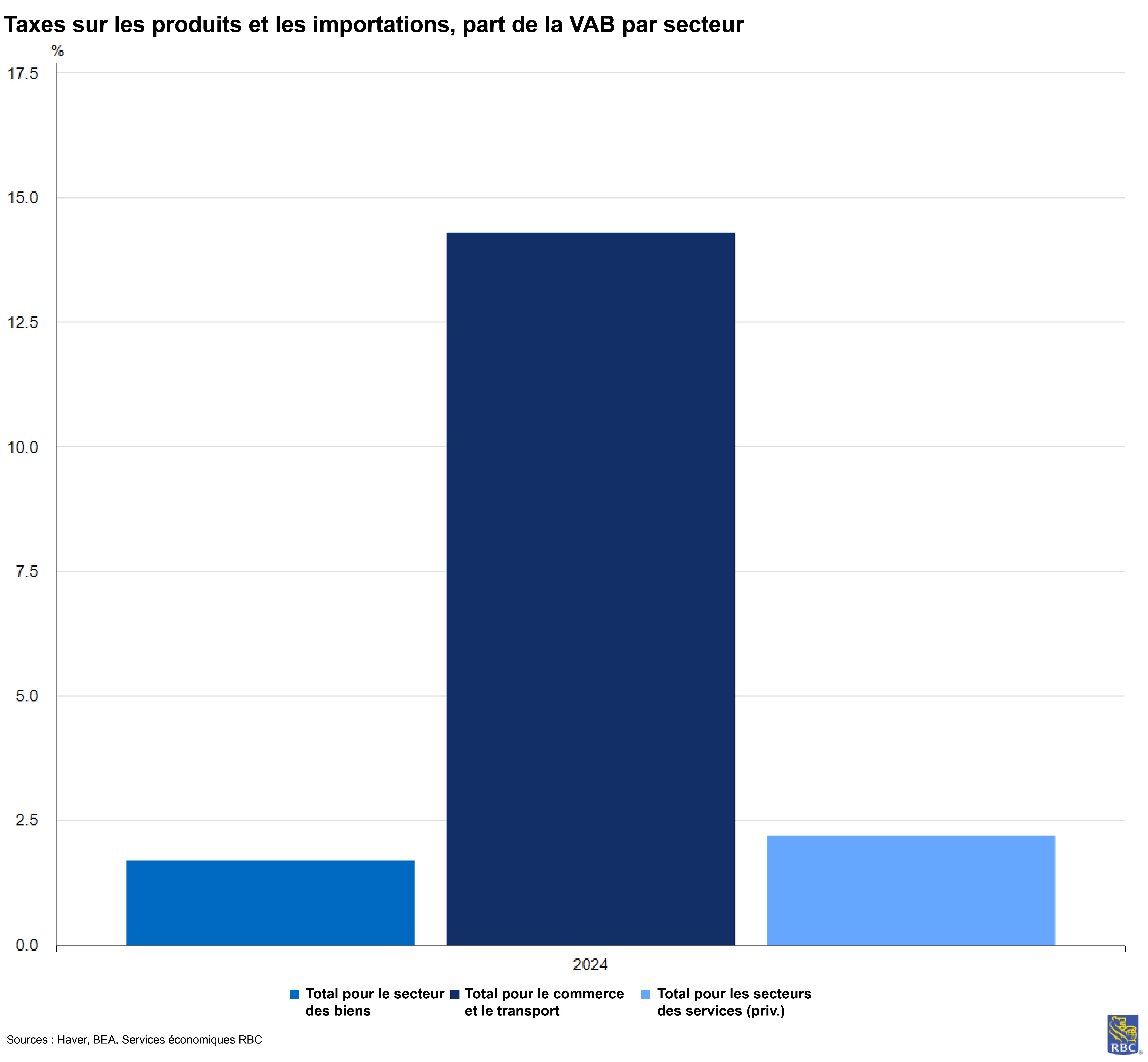

Fait important, l’inflation des services peut être largement attribuée au resserrement du marché de l’emploi. En pourcentage de la valeur ajoutée brute, soit la contribution du secteur au PIB, la rémunération des employés représente 49 % des coûts des intrants, comparativement à 46 % pour le secteur des biens. Toutefois, le secteur du commerce, du transport et de l’entreposage est particulièrement vulnérable aux pressions tarifaires en raison de faibles marges. Son exposition est près de sept fois supérieure à celle du secteur des biens et services. Nous craignons que le rapport sur l’IPP de décembre ne soit pas le dernier où nous verrons les marges du secteur subir des pressions.

Cela indique également que les droits de douane se rapprochent des consommateurs tout au long de la chaîne d’approvisionnement. Rappelons-nous qu’en avril, nous doutions que les prix grimpent immédiatement, car les sociétés ont gonflé leurs stocks pour retarder le paiement des droits de douane. Le maintien des parts de marché est une autre des raisons pour lesquelles nous soupçonnons de nombreuses sociétés axées sur les consommateurs d’être réticentes à réellement transférer les pressions tarifaires. La période des Fêtes a été particulièrement forte.

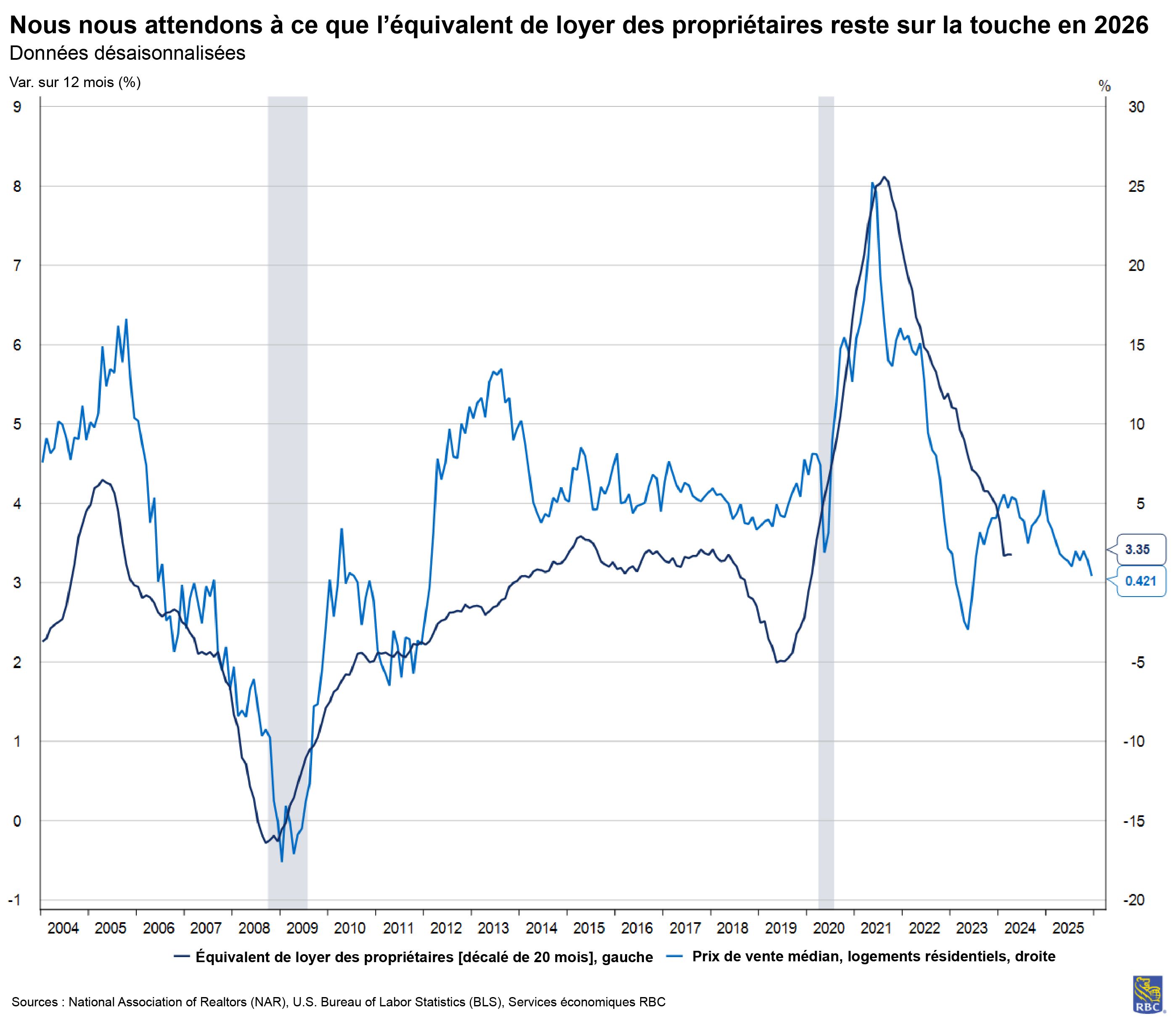

Inflation des prix du logement : une histoire de changements à la traîne et d’anomalies méthodologiques

La mesure de l’inflation des prix du logement de l’IPC (équivalent de loyer pour les propriétaires) est nettement inférieure à celle du marché de l’habitation, avec près de deux ans de retard selon notre estimation. De ce point de vue, il devrait y avoir peu de surprises sur la trajectoire de l’équivalent de loyer pour les propriétaires au cours de la prochaine année, car nous savons comment les prix des propriétés évoluaient.

Bien que nous puissions comprendre qu’il y a plus de déflation à venir pour l’équivalent de loyer pour les propriétaires, notre modèle donne à penser qu’elle sera limitée en 2026. Autrement dit, nous pensons que la baisse de l’équivalent de loyer pour les propriétaires sera plus importante en 2027.

Toutefois, nous demeurons préoccupés par le mécanisme de l’équivalent de loyer pour les propriétaires, en particulier en raison des données manquantes d’octobre. Nous pourrions observer un bond inattendu selon la façon dont le Bureau of Labor Statistics corrigera les données manquantes en avril.

Un autre facteur qui pourrait contribuer à un profil plus modeste de l’IPC en 2026 sera la réévaluation du panier de l’IPC. L’habitation devrait prendre du poids relatif, tandis que les biens devraient en perdre.

À première vue, cette situation semble favorable à l’IPC, mais elle sera moins importante dans la mesure de l’inflation des dépenses personnelles de consommation (DPC) (la mesure privilégiée par la Fed). Et la variation de la répartition de la pondération n’est pas une tendance déflationniste importante.

En fait, elle pourrait ultimement nuire à l’IPC, car il est notoire que certaines mesures accusent un retard, notamment l’assurance automobile. Nous continuons de constater que ce secteur tente un rattrapage en ce qui a trait aux prix de l’IPC, et si les droits de douane augmentent les prix des automobiles, il en sera de même pour l’assurance automobile. Ce secteur augmentera sa pondération relative en 2026.

Les hausses de prix hors du panier de base pourraient peser sur la demande des consommateurs

De plus en plus, nous pensons aux secteurs qui ont une incidence sur les consommateurs. Les biens et services achetés plus fréquemment ont tendance à avoir une plus grande incidence sur la confiance et les perceptions des consommateurs à l’égard de l’inflation.

L’indice de confiance des consommateurs de l’Université du Michigan suit de près les fluctuations des prix de l’essence plus que tout autre bien ou service, car les prix de l’essence sont faciles à observer et les consommateurs achètent fréquemment de l’essence. À cette fin, nous surveillons les tendances dans les secteurs de l’énergie, de l’alimentation et d’autres biens non durables afin d’évaluer les changements dans le comportement des consommateurs. Il convient de noter que la perte de la subvention de l’assurance maladie de l’Affordable Care Act (ACA) pèsera certainement sur les budgets des consommateurs, mais qu’elle ne sera pas prise en compte dans la mesure de l’inflation de l’IPC – les biens et services dont les besoins sont fondés sur le revenu ne sont pas mesurés par le programme de l’IPC.

Il est préoccupant de regarder les tendances externes au panier de base. Les prix des intrants agricoles augmentent depuis plusieurs mois et ne font que commencer à se manifester dans les prix des aliments pour les consommateurs. Les prix de l’énergie ont été volatils en raison des événements géopolitiques et de la météo, des facteurs indépendants de la volonté de la Fed. Pourtant, ils méritent notre attention, parce qu’ils sont importants pour les budgets des consommateurs. Les aliments, les services publics et l’essence combinés représentaient un peu moins de 25 % du budget des consommateurs dans l’enquête sur les dépenses de consommation de 2024.

Qu’est-ce que la Fed surveille et quelles seront les conséquences pour les taux d’intérêt en 2026?

Il convient de noter que la Fed surveille les pressions inflationnistes de nombreuses sources et de nombreux canaux (p. ex., IPC, DPC, prix à l’importation et à l’exportation, salaires, etc.), mais les DPC de base sont sa mesure privilégiée.

L’inflation de base mesurée par les DPC et l’IPC a été semblable tout au long de 2025, mais pendant la majeure partie de l’année, l’IPC de base a augmenté sur 12 mois par rapport aux DPC de base. Cette différence est en grande partie attribuable à la façon dont chaque série est mesurée en ce qui a trait à sa portée. Par exemple, l’IPC exclut les cotisations des employeurs aux frais médicaux, la pondération (p. ex., le logement a une plus grande pondération dans l’IPC), la formule (en termes simples, l’IPC suppose une quantité fixe, tandis que les DPC représentent la substitution), la couverture (l’IPC couvre les consommateurs urbains, tandis que les DPC couvrent tous les consommateurs) et les sources de données (l’IPC est utilisé comme intrant pour de nombreuses estimations des DPC, mais certaines composantes sont estimées à l’aide d’autres sources, comme l’IPP).

Néanmoins, le rapport de novembre montre que les DPC de base se sont maintenus à 2,8 %, ce qui est nettement supérieur à la cible de la Fed. Les données plus récentes de l’IPC laissent entrevoir une baisse soutenue, mais nous pensons qu’accorder trop d’importance à cette tendance serait une erreur.

Tout d’abord, l’IPC accorde plus de poids au logement, qui est majoritairement responsable de la déflation du panier de l’IPC, mais cette situation est mécaniquement positionnée pour s’inverser en avril. Ensuite, la mesure privilégiée par la Fed est les DPC, qui ne sont pas soumises à des fluctuations méthodologiques en début d’année. Les pondérations de l’IPC seront rajustées dans le rapport de janvier, et nous nous attendons à ce que le logement prenne plus de poids dans le panier de l’IPC et fausse la tendance.

Cela signifie que l’IPC pourrait présenter un faux espoir de baisse de l’inflation par rapport aux DPC. En fait, depuis 1960, l’inflation sur 12 mois selon l’IPC de base a été inférieure à l’inflation selon les DPC de base seulement 20 % du temps (160 publications mensuelles sur 791).

Selon nos prévisions, l’IPC de base devrait culminer à 3 % au deuxième trimestre de cette année lorsque les droits de douane auront largement été appliqués et que les pressions sur les biens de base se seront intensifiées. À partir de ce point, l’inflation de base devrait stagner jusqu’à la fin de l’année. Toutefois, dans le contexte des distorsions mentionnées, les prévisions dans cet environnement nécessitent des intervalles de confiance plus larges que d’habitude.

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.

Obtenez les dernières prévisions et analyses de RBC économique.

Abonnez-vous maintenant

- Les droits de douane gonflent l’inflation des biens, mais sa trajectoire était déjà à la hausse

- Les services de base hors logement demeurent le facteur qui contribue le plus à l’inflation

- Inflation des prix du logement : une histoire de changements à la traîne et d’anomalies méthodologiques

- Les hausses de prix hors du panier de base pourraient peser sur la demande des consommateurs

- Qu’est-ce que la Fed surveille et quelles seront les conséquences pour les taux d’intérêt en 2026?