En résumé :

L’économie canadienne a fait preuve de morosité en novembre, la croissance du produit intérieur brut (PIB) réel ayant stagné, s’établissant à un rythme légèrement inférieur à nos attentes avant la publication des données et aux prévisions de Statistique Canada d’une hausse de 0,1 %.

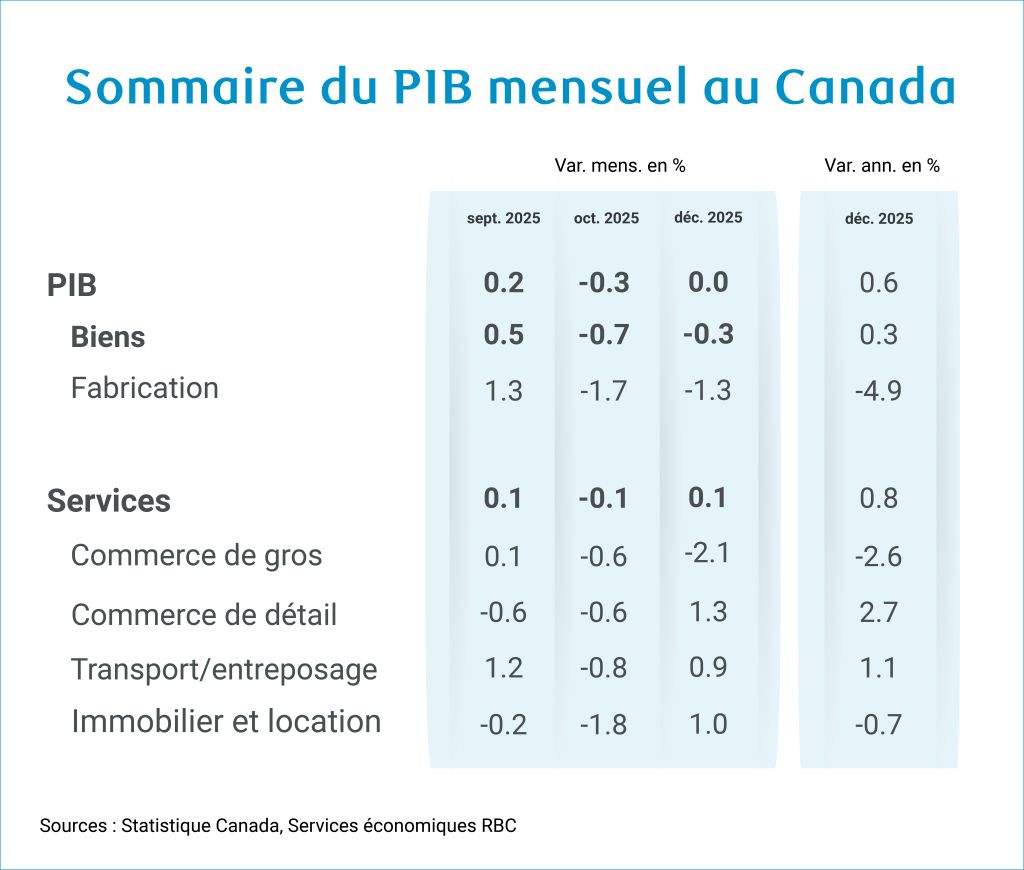

La production dans les secteurs des services a rebondi après un recul lié aux conflits de travail dans les secteurs de l’éducation et des services postaux en octobre. Toutefois, la production dans le secteur des biens est demeurée sous pression, partiellement en raison de la forte baisse de la production automobile en novembre, qui aurait été attribuable à des pénuries temporaires de puces, mais aussi au fait que les secteurs fortement exposés au commerce avec les États-Unis ont continué de tirer de l’arrière.

Les prévisions pour décembre laissent entrevoir un léger rebond (+0,1 %), les premiers indicateurs pour le mois montrant une vigueur dans les secteurs manufacturier et du commerce de gros qui a été partiellement contrebalancée par une contraction des dépenses de détail et des reventes de logements, ainsi qu’un repli partiel du nombre d’heures travaillées.

Les estimations mensuelles du PIB sont très sujettes à révision, mais, comme il a été communiqué, elles laissent entrevoir une baisse en données annualisées de -0,5 % au quatrième trimestre, ce qui est inférieur à notre scénario de base actuel de 0,5 % et à la prévision de stagnation de la Banque du Canada publiée dans le Rapport sur la politique monétaire de janvier.

Nous demeurons prudemment optimistes que les conditions économiques par habitant et par travailleur ont commencé à s’améliorer au Canada, car la baisse du PIB est également attribuable au ralentissement de la croissance démographique et nous ne nous attendons pas à d’autres réductions du taux directeur par la Banque du Canada. Le récent ralentissement du momentum renforce également l’idée qu’un changement de cap à court terme vers une hausse du taux directeur ne sera pas nécessaire. Pour la Banque du Canada, ce contexte de croissance atone favorise le maintien du taux directeur jusqu’à la fin de 2026, car les décideurs s’efforcent de trouver un équilibre entre des perspectives de production fragiles et des tendances d’inflation sous-jacentes qui demeurent légèrement supérieures aux taux cibles.

Les détails de novembre :

-

Le PIB réel a peu varié (+0 %) en novembre, principalement en raison du rebond de l’activité dans les secteurs des services (+0,1 %), tandis que la production de biens (-0,3 %) a continué de se contracter.

-

Les premiers indicateurs pour décembre ont été contrastés. Le nombre d’heures travaillées a diminué de 0,2 % sur un mois et l’indicateur avancé des ventes de détail a reculé de 0,5 %, tandis que les ventes dans les secteurs du commerce de gros et manufacturier ont augmenté de 2,1 % et de 0,5 %, respectivement. Ensemble, les prévisions mensuelles du PIB laissent entrevoir une baisse en données annualisées de -0,5 % du PIB au quatrième trimestre de 2025, après une flambée de 2,6 % au troisième trimestre.

-

Dans les secteurs des biens, la faiblesse a été concentrée dans le segment manufacturier (-1,3 %) et dans le secteur de l’agriculture, de la foresterie, de la pêche et de la chasse (-1,1 %). L’enquête de novembre sur le secteur manufacturier a indiqué que la production de véhicules et de pièces automobiles a enregistré certaines des baisses les plus importantes, ce qui témoigne des contraintes actuelles à l’échelle mondiale liées aux semiconducteurs. Selon Statistique Canada, la faiblesse du secteur agricole est principalement attribuable à la baisse de la production de blé et de céréales, tandis que les activités forestières ont atteint des creux records en raison de la faiblesse des marchés du bois d’œuvre et des coupes dans les scieries.

-

D’autres secteurs exposés aux échanges commerciaux, comme le transport et l’entreposage, ont enregistré un rebond plus que complet de 0,9 %, car les conflits de travail dans le secteur des services postaux ont continué de s’atténuer.

-

Le secteur des services d’éducation a rebondi de 1 % à la suite d’un repli antérieur lié à la grève des enseignants en Alberta. La production dans le secteur du commerce de détail a augmenté de 1,3 % en novembre, principalement grâce au magasinage du temps des Fêtes et au redressement des détaillants d’aliments et de boissons après les conflits de travail précédents en Colombie-Britannique.

-

Ces gains ont été contrebalancés par une baisse de 2,1 % du PIB dans le secteur du commerce de gros, qui a également été touché par la pénurie mondiale de semiconducteurs. Le sous-secteur de la finance et de l’assurance a légèrement reculé (-0,1 %), après cinq mois consécutifs de croissance.

-

Les estimations préliminaires de Statistique Canada pour décembre indiquent une croissance du PIB de 0,1 %, alimentée principalement par les gains enregistrés dans les secteurs manufacturier et du commerce de gros, qui ont été partiellement atténués par les baisses observées dans les segments des mines, des carrières et de l’extraction pétrolière et gazière.

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Abbey Xu est économiste à RBC. En tant que membre du groupe d’analyse macroéconomique, elle se spécialise dans les modèles de prévisions macroéconomiques, et présente des analyses et des mises à jour opportunes sur les tendances économiques.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.