En résumé :

La baisse de 0,6 % du PIB a été plus importante que la baisse de 0,2 % attendue par les marchés (et inférieure à nos attentes et à celles de la Banque du Canada quant à une stagnation). Toutefois, les données sous-jacentes sont plus solides, ce qui fait baisser la probabilité que la banque centrale doive réduire davantage son taux directeur.

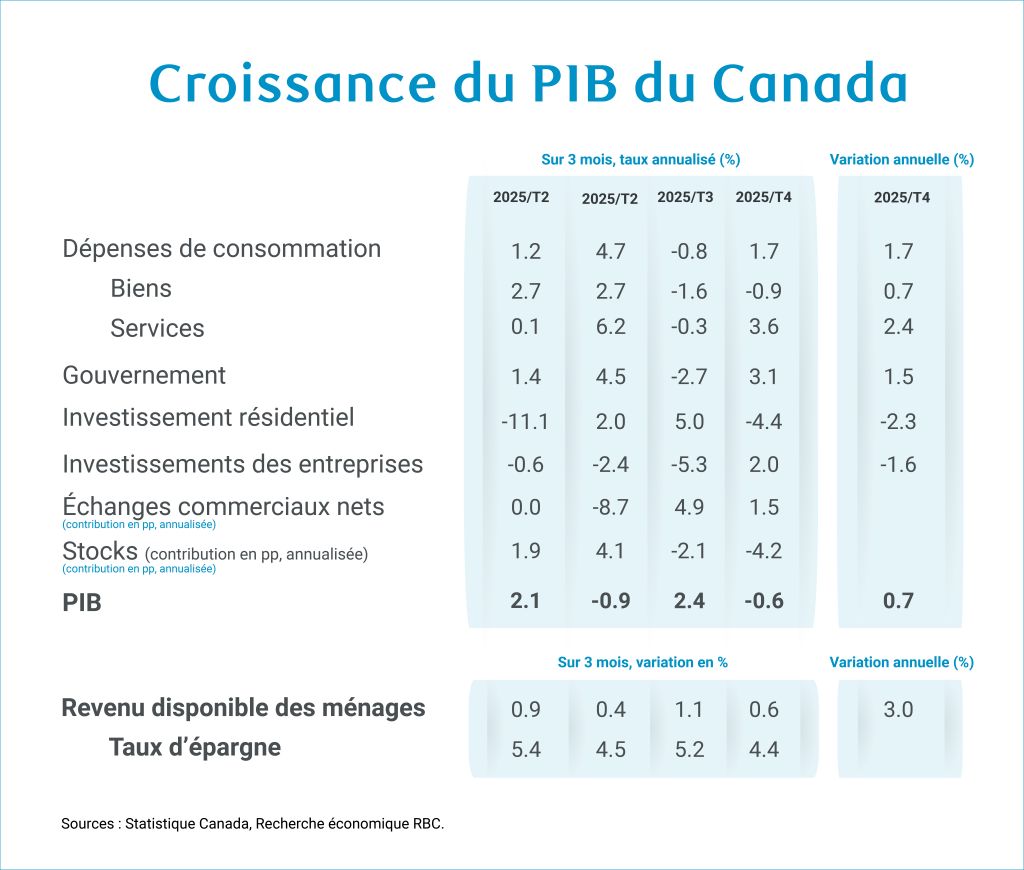

La baisse du PIB est en grande partie attribuable à la réduction des stocks, les dépenses des consommateurs (+1,7 %), des gouvernements (+6 %) et des entreprises (+2 %) ayant toutes augmenté. Les exportations nettes ont fortement contribué à la croissance pour un deuxième trimestre consécutif, après la forte baisse du deuxième trimestre, lorsque les droits de douane américains ont augmenté considérablement.

Le PIB a également diminué au quatrième trimestre en raison de distorsions temporaires non tarifaires, notamment des conflits de travail dans les secteurs de l’éducation et des services postaux et une baisse de la production automobile liée à une pénurie de semi-conducteurs. Ensemble, ces perturbations ont retranché environ 0,5 % à la croissance du PIB au quatrième trimestre.

Dans l’ensemble, l’économie est demeurée plus résiliente que ce que l’on craignait l’an dernier lorsque les droits de douane américains ont augmenté au printemps. Certains secteurs ciblés par les droits de douane ont été fortement touchés, mais, compte tenu du ralentissement continu de la croissance de la population, le PIB par habitant a augmenté pour la première fois en trois ans en 2025.

La plupart des exportations canadiennes sont demeurées en franchise de droits conformément à une exemption de l’ACEUM, l’incidence à retardement des réductions de taux d’intérêt de la Banque du Canada a contribué à stabiliser les dépenses de consommation, et les gouvernements sont intervenus pour soutenir l’économie en augmentant les dépenses. La Banque du Canada dispose toujours de la souplesse nécessaire pour réagir à tout affaiblissement inattendu de l’activité économique en abaissant les taux d’intérêt, mais notre hypothèse de base demeure que de nouvelles réductions du taux du financement à un jour ne seront pas nécessaires cette année.

Les données du quatrième trimestre et de décembre :

-

Le PIB a reculé de 0,6 % (taux annualisé) au quatrième trimestre, mais avec des données sous-jacentes plus solides.

-

La demande intérieure et extérieure a augmenté au quatrième trimestre. Les dépenses des consommateurs, des entreprises et des gouvernements canadiens ont toutes augmenté (se combinant pour produire une hausse de 2,4 % de la demande intérieure finale) et les exportations nettes ont ajouté 1,5 point de pourcentage à la croissance du PIB grâce à un gain de 6,1 % des exportations.

-

Les dépenses de consommation ont augmenté de 1,7 %, en particulier les dépenses de services (+3,6 %), ce qui est largement conforme à notre propre suivi des opérations par carte, qui a indiqué une résilience soutenue des dépenses au quatrième trimestre.

-

Les investissements des entreprises ont augmenté de 2 % en raison d’un bond de 12 % des investissements en équipement à la suite de baisses importantes au cours de chacun des deux trimestres précédents. Les dépenses publiques ont augmenté de 3,1 %. L’investissement résidentiel a reculé de 4,4 %, car les reventes de logements ont continué de diminuer.

-

Toutefois, ces augmentations dans les dépenses ont été en grande partie attribuables aux stocks existants plutôt qu’à la nouvelle production au cours du trimestre – la variation nette des stocks a retranché 4,2 points de pourcentage à la croissance du PIB au quatrième trimestre, ce qui s’ajoute à la soustraction de 2,1 points de pourcentage au troisième trimestre.

-

Le recul des stocks est considéré comme négatif pour la croissance au quatrième trimestre, mais il signifie qu’il est plus probable que de nouvelles augmentations de la demande devront être compensées par une plus forte production.

-

Sur une base mensuelle, le recul du PIB au quatrième trimestre a été principalement attribuable au recul de la production en octobre, en partie à des conflits de travail dans les secteurs de l’éducation et des services postaux, ainsi qu’à des perturbations de la production automobile en novembre.

-

Ensemble, ces perturbations ont retranché environ 0,5 % (annualisé) au PIB au quatrième trimestre (selon nos calculs), et une augmentation de 0,2 % de la production en décembre est compatible avec un retour à une croissance positive au premier trimestre de 2026. L’estimation préliminaire de la production de janvier a peu changé.

-

Les révisions apportées aux trimestres précédents ont été globalement positives. L’estimation de la croissance du PIB au troisième trimestre a été révisée à la baisse, passant de 2,6 % à 2,4 %, mais une baisse de 1,8 % au troisième trimestre a été réduite de moitié, soit à 0,9 %.

-

Pour 2025 dans son ensemble, le PIB a augmenté de 1,7 %, les échanges commerciaux nets ayant nui modérément (-0,4 point de pourcentage) à la croissance car les exportations et les importations ont reculé pour l’année, mais les dépenses de consommation ont augmenté de 2,3 % et les investissements des entreprises ont reculé de 0,3 %. La baisse des dépenses d’investissement et des échanges commerciaux nets est faible, mais elle demeure plus modeste que ce que l’on craignait au début de 2025, lorsque les risques liés aux tarifs douaniers se sont accentués.

-

Par habitant (en tenant compte du ralentissement marqué de la croissance de la population à la suite de la mise en œuvre des plafonds d’immigration du gouvernement fédéral), la croissance du PIB s’est en fait accélérée en 2025, affichant sa première augmentation annuelle en trois ans (+1,1 % selon nos calculs après des baisses de 0,7 % et 0,9 % en 2024 et 2023 respectivement).

À propos de l’auteur

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.