En résumé

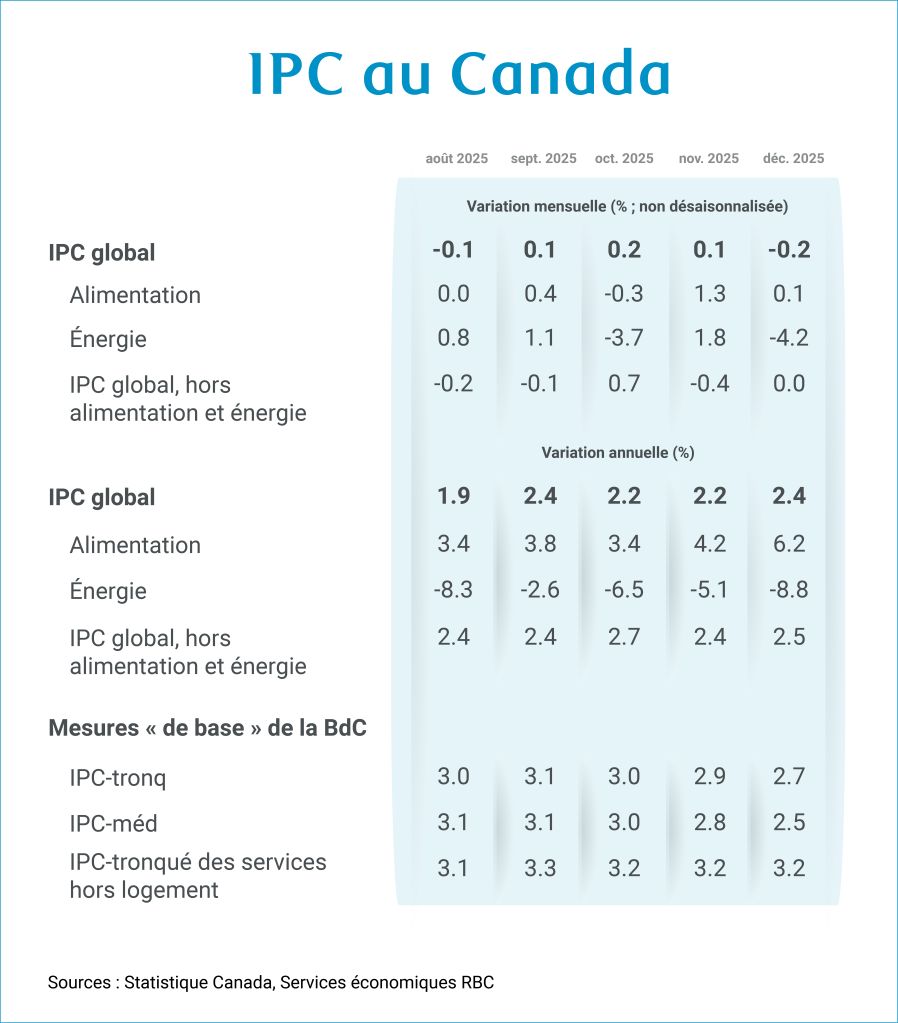

La hausse du taux d’inflation globale en décembre a largement reflété les distorsions liées aux variations de taxes. Le congé temporaire de TPS/TVH d’il y a un an a eu pour effet d’accélérer artificiellement la croissance sur 12 mois des prix après taxes, en particulier des prix des restaurants après taxes, qui ont bondi à 8,5 % de plus qu’en décembre.

Les pressions sous-jacentes sur les prix semblent s’être atténuées dans leur ensemble en décembre, car les mesures de l’IPC tronqué et de base (excluant les taxes indirectes) de la Banque du Canada (BdC) ont enregistré leur plus faible hausse mensuelle moyenne depuis février 2024 (+0,1 %).

Néanmoins, l’inflation est actuellement très inégale d’un produit à l’autre.

Les prix de l’énergie étaient inférieurs de près de 9 % aux niveaux d’il y a un an en décembre (en partie en raison de l’élimination de la taxe sur le carbone pour les consommateurs dans la plupart des provinces en avril 2025).

Toutefois, les prix des aliments (qui ont été moins touchés par les changements de taxes il y a un an) ont continué de grimper, atteignant 5,0 % sur 12 mois en décembre, principalement en raison de la hausse des prix de la viande (8,5 %).

La hausse des prix des aliments continuera de soulever des préoccupations quant à l’abordabilité, en particulier pour les personnes dont les revenus sont plus faibles. Toutefois, la BdC ne peut pas faire grand-chose à l’égard de la hausse des prix des aliments, qui est attribuable aux tendances mondiales des prix des marchandises, et de la réduction des stocks de bovins, qui exerce des pressions à la hausse sur les prix de la viande.

La BdC verra d’un bon œil d’autres signes laissant croire que l’inflation revient globalement à la cible de 2 %, mais le contexte économique dans son ensemble a également montré des signes de stabilisation, alors que le taux de chômage commence à baisser. De plus, les taux d’intérêt ont déjà été abaissés pour être ramenés à des niveaux neutres qui ne devraient pas accentuer les pressions inflationnistes ni les atténuer au fil du temps. Tant que la conjoncture économique montre de nouveaux signes d’amélioration et que l’inflation demeure au taux cible de 2 % ou plus, il n’y a pas de raison pour que la BdC abaisse davantage son taux directeur.

Les données de décembre :

-

La croissance de l’IPC global est passée de 2,2 % en novembre à 2,4 % en décembre, cette hausse étant en grande partie attribuable à l’augmentation des taxes indirectes, les niveaux de l’année précédente ayant été abaissés artificiellement en raison d’un congé temporaire de la TPS/TVH qui a eu lieu de la mi-décembre 2024 à la mi-février 2025.

-

Cette hausse découle en grande partie de la hausse de 3,3 % des prix des restaurants sur 12 mois, qui sont passés de 3,3 % en novembre à 8,5 %. Les prix des restaurants étaient exemptés de la TPS/TVH il y a un an pendant le congé de taxes (baisse de 1,6 % sur 12 mois en décembre 2024).

-

Les prix des aliments ont néanmoins été beaucoup moins touchés par les distorsions causées par les variations de taxes et ont bondi de 5,0 % par rapport à leur niveau il y a un an, soit un sommet inégalé depuis octobre 2023.

-

Comme au cours des derniers mois, la pression à la hausse sur les prix est en grande partie attribuable à la hausse des prix de la viande, qui a été alimentée principalement par la réduction des stocks de bovins en Amérique du Nord. En fait, la hausse des prix du bœuf a légèrement ralenti en décembre, mais elle a tout de même été de 16,8 % sur 12 mois.

-

Les prix de l’énergie continuent d’être un contrepoids, ceux-ci ayant diminué depuis un an, mais aussi en partie en raison des distorsions liées aux changements apportés aux taxes (l’élimination de la taxe sur le carbone pour les consommateurs dans la plupart des provinces en avril 2025). Les prix de l’énergie ont reculé de 8,8 % sur 12 mois en décembre.

-

Dans l’ensemble, la croissance des prix hors taxes indirectes est passée de 2,8 % en novembre à 2,5 % en décembre. Si l’on fait abstraction des aliments, de l’énergie et des taxes indirectes, la croissance des prix est demeurée stable, à 2,4 % sur 12 mois en décembre.

-

Les mesures de base sous-jacentes ont généralement montré d’autres signes de baisse. L’IPC tronqué et l’IPC médian de la BdC ont augmenté en moyenne de 0,1 % en décembre, soit leur plus faible hausse depuis février 2024. La moyenne mobile sur trois mois des mesures est tombée sous un taux annualisé de 2 % pour la première fois depuis avril 2024, mais le taux de croissance sur 12 mois est demeuré supérieur à la cible d’inflation de 2 % de la BdC.

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.