-

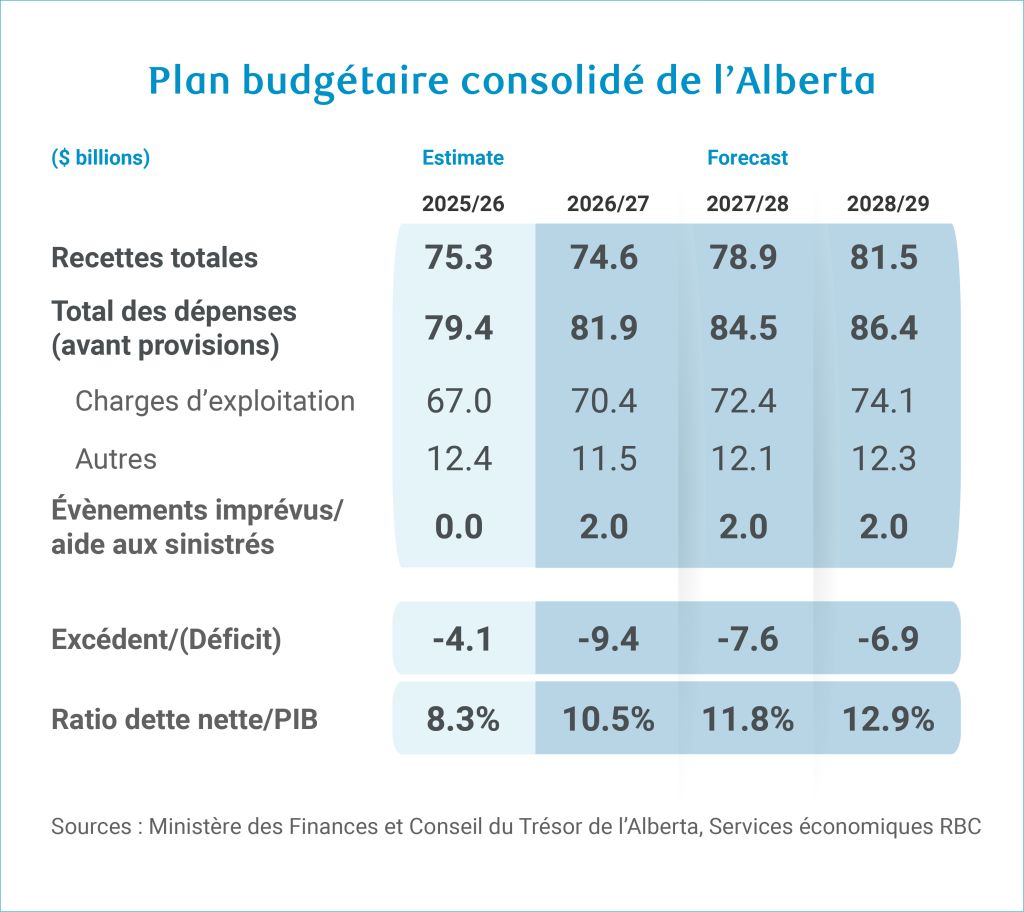

Le gouvernement de l’Alberta prévoit un déficit de 9,4 milliards de dollars pour l’exercice 2026-2027, soit plus du double du déficit de 4,1 milliards de dollars actuellement estimé pour 2025-2026.

-

Les recettes diminueront au cours de l’exercice 2026-2027 en raison de la baisse des redevances sur les ressources.

-

Le cadre budgétaire équilibré a été temporairement suspendu, le gouvernement affichant des déficits pour l’ensemble du plan budgétaire.

-

Le ratio de la dette nette au PIB continuera de grimper au cours du plan budgétaire pour atteindre 12,9 % d’ici 2028-2029, soit le ratio le plus élevé depuis la pandémie, mais de loin le plus bas de toutes les provinces.

Le budget de 2026 (ce lien mène à un site web dont le contenu est en anglais seulement) a confirmé les pressions budgétaires qui se sont accumulées au cours de la dernière année, révélant une augmentation importante du déficit de 2026-2027 par rapport à la projection du budget de 2025. Le gouvernement a temporairement abandonné le cadre budgétaire équilibré qui orientait les plans budgétaires et prévoit maintenant des déficits jusqu’à l’exercice 2028-2029, dont un important déficit de 9,4 milliards de dollars en 2026-2027.

Bien que la loi autorise les déficits dans certaines circonstances, elle exige également un retour à l’équilibre budgétaire dans les trois ans suivant la déclaration d’un déficit. La situation actuelle des recettes n’atteint pas en théorie le seuil prévu par la loi pour invoquer des mesures de provisionnement du déficit, qui exige une baisse minimale de un milliard de dollars des recettes.

La hausse démesurée de 7,1 % des dépenses totales en 2025-2026 place la province sur une trajectoire de dépenses plus élevées en 2026-2027. Les dépenses en santé et en éducation continueront de croître rapidement (de 6 % et de 8,1 % respectivement en 2026-2027), en raison de la demande de services liée à la population, de la complexité clinique et des règlements d’indemnisation substantiels dans le secteur public. Ces coûts devraient encore augmenter rapidement en 2027-2028, mais diminuer d’ici 2028-2029.

Cette pression s’aggravera et les recettes se contracteront en 2026-2027. La faiblesse des prix du pétrole devrait réduire les redevances sur le bitume de trois milliards de dollars, tandis que la baisse de l’impôt sur le revenu des particuliers au cours de l’exercice précédent a établi un niveau de référence plus faible pour 2026-2027.

Nous avons mis en garde (ce lien mène à un site web dont le contenu est en anglais seulement) les investisseurs contre une détérioration importante de la situation budgétaire l’an dernier, lorsque le budget de 2025 a annoncé des réductions d’impôt plus tôt que prévu, malgré la détérioration des prévisions des prix du pétrole et le contexte commercial incertain.

Les recettes devraient diminuer en raison de la faiblesse des prix du pétrole

Les recettes totales prévues pour 2026-2027 s’établissent à 74,6 milliards de dollars, en baisse de 700 millions de dollars (-1 %) par rapport à l’estimation de 2025-2026.

Les recettes tirées des ressources non renouvelables en sont la principale cause. Les redevances sur le bitume devraient fondre à 9,7 milliards de dollars en 2026-2027, soit une baisse de 3,0 milliards de dollars (24 %) par rapport à 2025-2026 et une perte de plus de 40 % par rapport à 2024-2025.

Cette baisse survient, car le prix de référence du WTI devrait atteindre un creux de 60,50 $ US le baril, par rapport à 61,50 $ US le baril en 2025-2026, ce qui est nettement inférieur au prix de 71 $ US le baril prévu dans le budget de l’an dernier. L’écart entre le pétrole brut léger et le pétrole brut lourd devrait s’élargir pour atteindre 13 $ US le baril, car l’offre excédentaire pèse sur les marchés mondiaux.

L’hypothèse du gouvernement quant aux prix du pétrole se fonde sur le consensus actuel du marché, mais laisse peu de place aux baisses imprévues. Même si les prévisions des prix du pétrole pour 2026 ne sont que légèrement plus élevées que les nôtres, celles pour 2027 se démarquent nettement des nôtres et sont supérieures de près de 10 % aux prévisions consensuelles de 60,50 $ US le baril.

Pression de fonctionnement sans compensation

Les dépenses totales (avant éventualités) devraient augmenter de 2,5 milliards de dollars (3,1 %) sur 12 mois par rapport à 2025-2026, alimentées par l’augmentation des charges d’exploitation.

La santé et l’éducation sont au centre des préoccupations : les dépenses en santé ont augmenté de 1,8 milliard de dollars sur 12 mois (6 %) en 2026-2027, et celles en éducation ont cru de 959 millions de dollars (8,1 %). Dans l’intervalle, le coût du service de la dette bondira de 485 millions de dollars à 3,4 milliards de dollars.

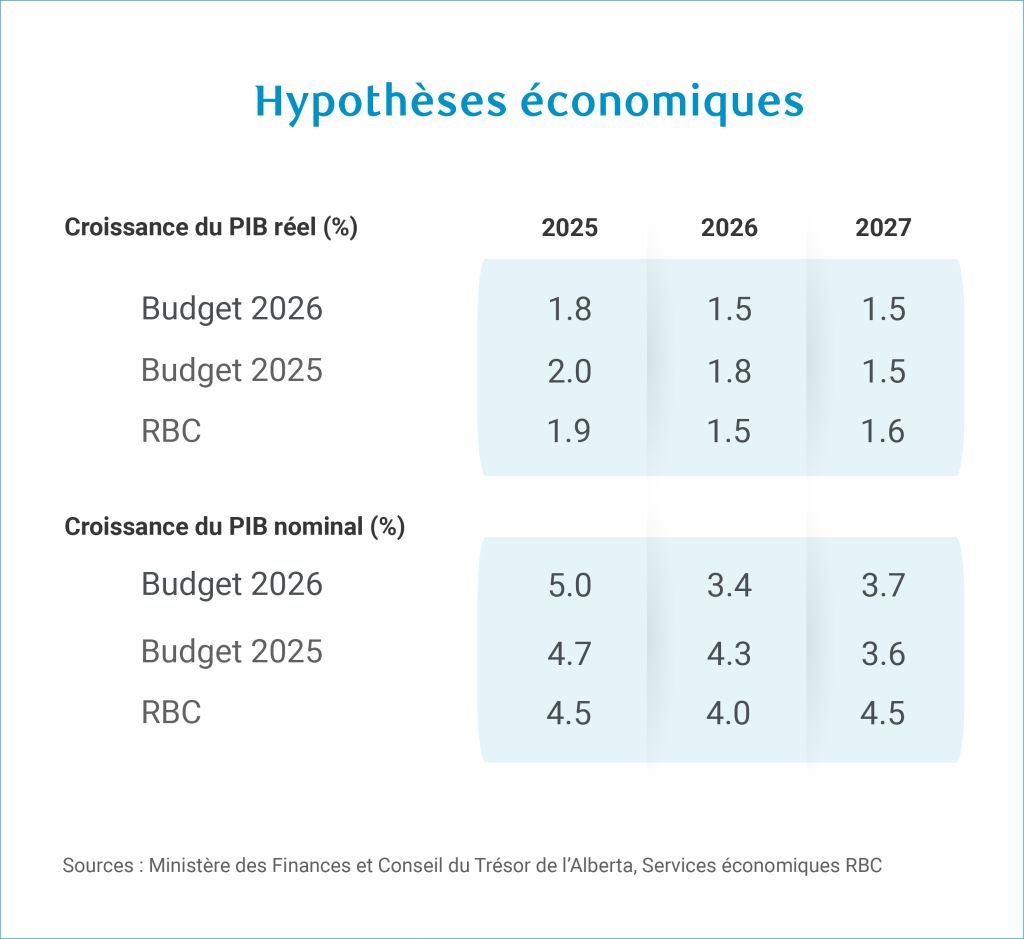

Les hypothèses de croissance montrent une prudence à court terme, mais des risques au-delà de cette année

Les hypothèses économiques du gouvernement pour 2026-2027 semblent prudentes. La croissance de 1,9 % du PIB nominal en 2026 est nettement inférieure à notre PIB (3,8 %), en supposant qu’il y ait peu de changements dans les droits de douane américains et que la croissance de la population dépasse légèrement 1 %.

Cela dit, l’année suivante justifie un certain examen. À l’instar de la prévision pour le WTI, nos attentes quant à un rebond sont plus faibles que les hypothèses qui sous-tendent les prochaines années du plan budgétaire.

Le budget prévoit une accélération de la croissance du PIB nominal à 6 % en 2027-2028, grâce à des investissements dans les infrastructures, l’énergie propre et l’expansion des pipelines, ainsi qu’une croissance plus forte aux États-Unis et une reprise des prix du WTI. Si ces rebonds se concrétisent plus lentement que prévu, la reprise des recettes intégrée aux prévisions à moyen terme pourrait être nettement moins importante, ce qui prolongerait la période du déficit au-delà des projections actuelles.

Les déficits entraînent une hausse du fardeau de la dette

Le budget de 2026 marque un changement par rapport à l’engagement de maintenir le ratio de la dette nette au PIB de l’Alberta sur une trajectoire baissière. Le fardeau de la dette devrait maintenant grimper à 12,9 % d’ici 2028-2029, son plus haut niveau depuis la pandémie, comparativement à 7,2 % en 2024-2025.

Nous reconnaissons depuis longtemps que la situation financière de l’Alberta est solide par rapport à celle des autres provinces, et c’est toujours le cas, mais son avantage budgétaire s’érode. Les fortes fluctuations des recettes tirées des ressources non renouvelables, sur lesquelles la province a peu de contrôle, ont tendance à exacerber les défis budgétaires cycliques. Une plus grande diversification des recettes contribuerait à atténuer cette volatilité et à protéger la position budgétaire avantageuse de la province.

À propos de l’auteur:

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.