Dans l’ensemble, le budget de 2025 est conforme aux attentes.

Il comporte de nouvelles dépenses de grande envergure et un déficit qui serait encore plus colossal sans les économies découlant de l’examen des dépenses. Les réserves sont minces pour faire face aux deux cibles budgétaires fixées, à savoir équilibrer le budget de fonctionnement d’ici 2028-2029 et maintenir un ratio du déficit au PIB à la baisse. Le fardeau de la dette s’alourdit, puis reste constant au moins jusqu’au milieu des années 2030.

Néanmoins, si les nouveaux investissements en capital sont effectivement financés au moyen de 500 milliards de dollars d’investissements privés, comme l’espère le gouvernement, alors la croissance attendue pourrait se traduire par un renflouement des réserves et une réduction du ratio de la dette. Par conséquent, le plus important est la mise en œuvre du plan, en espérant que la situation internationale se stabilise.

Le budget de 2025 contient des détails sur chacun de ces aspects, mais de nombreuses questions restent à clarifier. Compte tenu des attentes ambitieuses et des délais serrés, un certain manque de clarté était à prévoir, mais le document aurait pu être plus précis sur certains points.

Le nouvel objectif global de 500 milliards de dollars d’investissements privés devrait théoriquement se supplanter aux cibles budgétaires, mais la façon d’articuler ces objectifs n’est pas claire. Une autre question est de savoir dans quelle proportion les nouveaux investissements de défense aideront le Canada à atteindre son objectif de 2035 vis-à-vis de l’OTAN.

De plus, le document laisse place à l’interprétation quant à savoir si le budget est à la hauteur de l’engagement du gouvernement à mener des réformes transformationnelles et à réorienter les dépenses en faveur des immobilisations.

Les économies de fonctionnement sont importantes par rapport à la base d’examen plutôt faible, mais elles sont plus basses que prévu et une partie reste en attente d’affectation. Selon les définitions du gouvernement, le déficit pourrait être entièrement attribuable aux investissements en capital d’ici 2028-2029. Dans le même temps, les nouveaux investissements en capital incorporés dans le budget ne représentent que 36 % du coût cumulatif associé aux nouvelles dépenses globales, ce qui signifie que les nouvelles dépenses de fonctionnement s’élèvent en moyenne à 12 milliards de dollars par année.

Dans notre document préliminaire, nous avions souligné que le budget de 2025 ne donnerait pas une idée définitive des objectifs gouvernementaux de croissance ou de gestion budgétaire. C’est particulièrement vrai si nous tentons d’assimiler un budget aussi complexe et colossal en une seule soirée. Cela dit, même lorsque le budget de 2025 aura été parfaitement assimilé, la suite sera tout aussi importante, car le gouvernement devra formaliser son nouveau cadre et exécuter son plan.

Déficit et dette

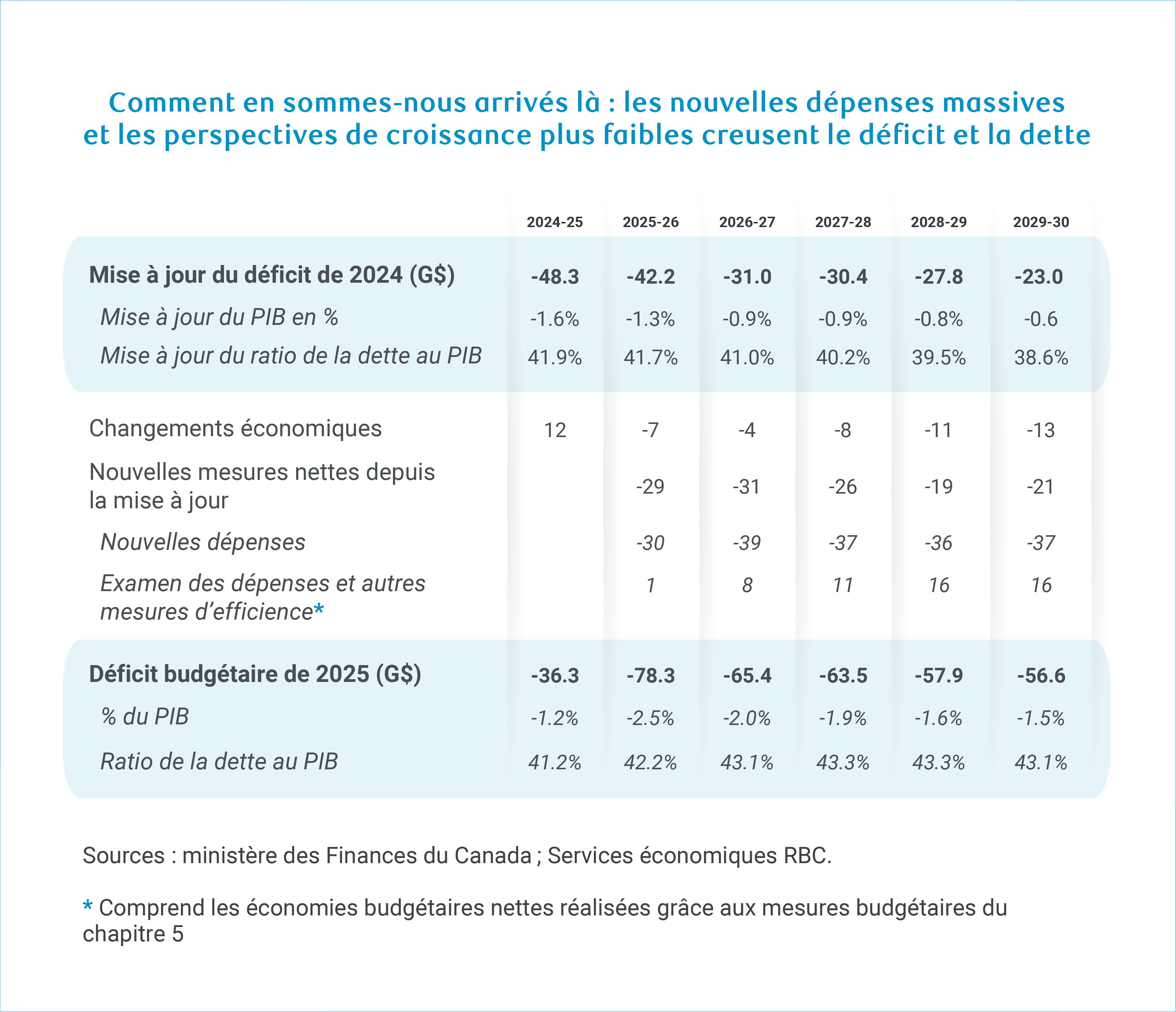

Creusement du déficit

Le budget annoncé pour 2025 est ambitieux sur le plan des nouvelles dépenses. Et il l’est tout autant sur le plan du déficit, qui augmente de 78 milliards de dollars (-2,5 % du PIB) pour cet exercice budgétaire et marque un excédent de 36 milliards de dollars (ou 86 %) par rapport à la projection précédente.

Le gouvernement prévoit que le déficit diminuera graduellement au fil du plan budgétaire pour parvenir à 57 milliards de dollars en 2029-2030 (-1,5 % du PIB).

Ce déclin permettrait d’atteindre l’une des deux cibles budgétaires énoncées : maintenir un ratio du déficit au PIB à la baisse.

La situation budgétaire était meilleure que prévu à l’approche de cet exercice, avec un déficit réel de 36 milliards de dollars pour l’exercice 2024-2025 – nettement inférieur aux 48 milliards de dollars projetés dans l’Énoncé économique de l’automne 2024.

Le profil de croissance plus faible que prévu creuse de 42 milliards de dollars l’écart négatif par rapport à l’Énoncé économique de l’automne 2024 pour la période considérée, mais ce montant est éclipsé par de nouvelles dépenses nettes de 126 milliards de dollars.

Les nouvelles dépenses inscrites au plan budgétaire s’élèvent en réalité à 178 milliards de dollars, mais elles sont partiellement compensées par des économies. Si nous faisons abstraction de l’examen des dépenses et des économies de fonctionnement, le déficit reste proche de 70 milliards de dollars pendant la période visée par les prévisions.

Le plan budgétaire ne vise plus à alléger l’endettement

Alors que la dernière cible budgétaire des gouvernements précédents visait à abaisser le ratio de la dette, la dette nette du gouvernement fédéral devrait atteindre un sommet de 43,3 % en 2027-2028 et en 2028-2029 avant de diminuer modestement en 2029-2030.

L’allègement de la dette ne constitue plus une cible budgétaire (voir plus bas). Toutefois, le gouvernement a présenté des projections à très long terme montrant un déclin du ratio de la dette (sur la base d’hypothèses économiques raisonnables), lequel devrait baisser vers le milieu des années 2030.

Ces prévisions ne tiennent pas compte d’éventuelles hausses découlant d’investissements dans la croissance ou de pressions budgétaires. Voir ci-dessous.

Un nouveau cadre : investissements en capital contre budget de fonctionnement

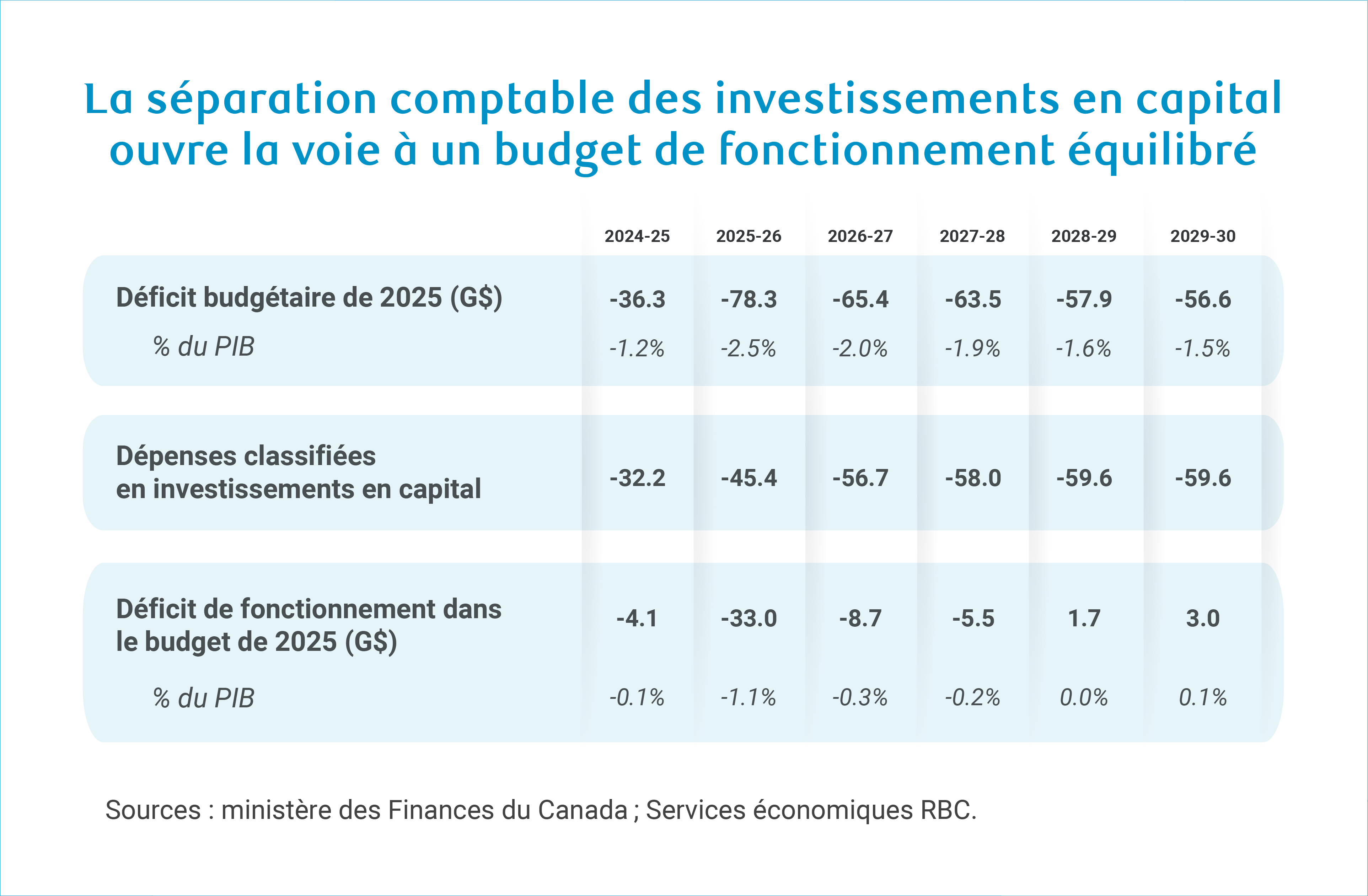

La reclassification des dépenses de fonctionnement en investissements en capital ouvre la voie à un budget de fonctionnement équilibré.

Les dépenses de fonctionnement reclassifiées en investissements en capital représentent de 1,4 % à 1,7 % du PIB à partir de 2025-2026. Le budget de fonctionnement s’améliorera ainsi à un solde de -0,3 % du PIB l’an prochain pour devenir positif à partir de l’exercice 2028-2029, conformément à l’autre cible budgétaire visant à équilibrer le budget de fonctionnement dans les trois prochaines années.

Le document sur le budget indique qu’au cours des derniers mois, les investissements en capital ont représenté environ 1 % du PIB, et que cette part devrait se hisser à 1,4 % au cours de l’horizon prévisionnel compte tenu des mesures en cours. Le budget de 2025 rehausse cette trajectoire à environ 1,7 % du PIB dans les dernières années de la période des prévisions. Cette augmentation est fondée sur quatre initiatives majeures : le Fonds pour bâtir des collectivités fortes, la Superdéduction à la productivité, la stratégie Construire des logements au Canada, et la Stratégie industrielle de défense.

La hausse totale des investissements en capital sur cinq ans s’élève à 32,5 milliards de dollars, ce qui représente 36 % des nouvelles dépenses nettes sur cinq ans à partir du budget de 2025 (comparativement à 126 milliards de dollars depuis la mise à jour). Cela signifie que le budget prévoit toujours un montant raisonnable de nouvelles dépenses autres que les investissements en capital, soit environ 12 milliards de dollars par année.

Une certaine ambiguïté demeure

Il faudra du temps pour assimiler les limites et la pertinence des nouvelles définitions de capital sur le plan de la croissance et de la santé budgétaire.

Heureusement, le budget détaille les mesures de base et les nouvelles mesures dans chacune des six catégories de capital définies. Toutefois, une certaine ambiguïté subsiste quant à l’application des critères de conditionnalité (exigences pour investir) et la mise en évidence des liens (investissements dans des secteurs ou projets identifiables).

Le budget de 2025 présente également une comparaison des définitions de capital avec le Royaume-Uni et Singapour qui adoptent une approche similaire. À première vue, la définition est plus large au Canada, compte tenu de l’inclusion des crédits d’impôt sur les sociétés et des subventions aux entreprises au titre des nouveaux investissements engagés. Elle est moins claire en ce qui concerne les actifs fédéraux. Le Canada comptabilisera la partie du capital utilisée (c’est-à-dire l’amortissement, qui augmente considérablement à mesure de l’accroissement des dépenses de défense) dans ses investissements en capital, tandis que le Royaume-Uni semble prendre en compte la totalité du coût d’acquisition.

Nous poursuivrons notre analyse à cet égard, mais selon nous, l’opinion du Bureau du directeur parlementaire du budget aura du poids auprès des Canadiens et des investisseurs. Son opinion est attendue dans les prochaines semaines. Ce que nous n’avons pas observé dans le budget, c’est le renforcement du rôle du Bureau du directeur parlementaire du budget, qui était pourtant inscrit dans le programme des libéraux.

Règles budgétaires et réserves

Nouvelles cibles et orientations budgétaires

Le budget de 2025 limite les cibles budgétaires du gouvernement aux deux objectifs annoncés précédemment : un ratio du déficit au PIB à la baisse, et l’équilibre du budget de fonctionnement d’ici 2028-2029.

Le budget incorpore également une « cible globale », soit un objectif budgétaire visant à mobiliser 500 milliards de dollars de nouveaux investissements privés dans les cinq prochaines années.

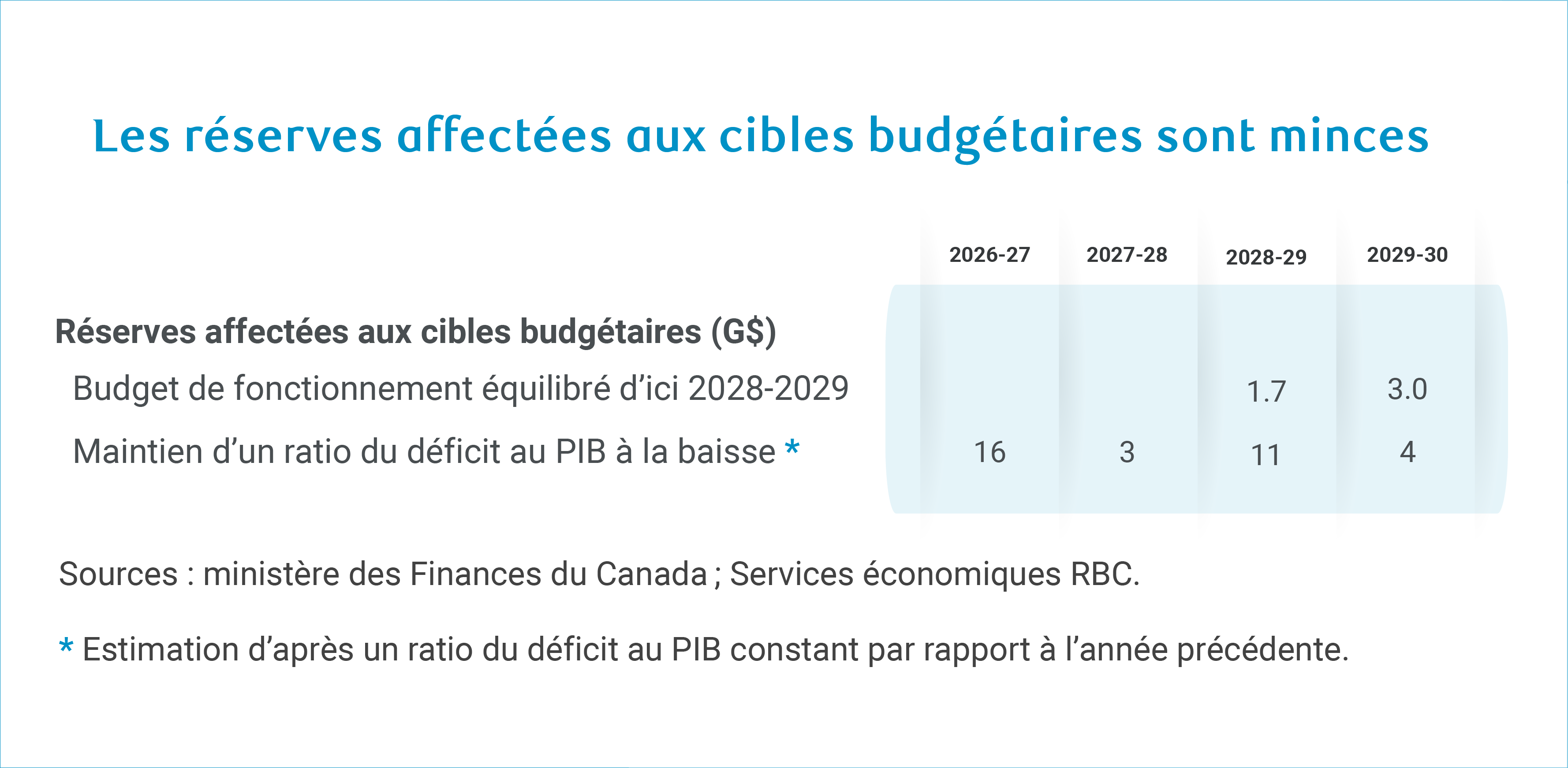

Le gouvernement dispose de réserves très faibles pour atteindre sa cible budgétaire d’équilibre du budget de fonctionnement, avec seulement 1,7 milliard de dollars alors qu’il lui manque 3 milliards de dollars pour parvenir à un solde positif dans les deux dernières années de la période de prévision en tenant compte de l’examen des dépenses et des économies attendues. Son scénario pessimiste modéré (voir ci-dessous) retrancherait du résultat net environ 9,2 milliards de dollars par an, dont la plus grande partie serait affectée au solde de fonctionnement. La baisse du ratio du déficit au PIB est un peu plus encourageante compte tenu de la réserve d’environ 16 milliards de dollars en 2026-2027.

D’après la publication du budget (sur la base de la comptabilité de caisse), 280 milliards de dollars d’investissements en capital du gouvernement fédéral pourraient attirer d’autres capitaux publics, et 500 milliards de dollars de nouveaux investissements privés pourraient se traduire par un total de 1 000 milliards de dollars de nouveaux investissements en capital. Si cette projection se réalise, le gouvernement estime qu’il pourrait accroître le PIB de 3,5 % d’ici 2030, ce qui améliorerait le solde budgétaire de 7 milliards de dollars par année et procurerait une plus grande marge de manœuvre. De plus, le fardeau de la dette commencerait à diminuer presque immédiatement.

Il est important de noter que si le budget précise une cible ultime de 500 milliards de dollars de nouveaux investissements privés, cela signifie que les cibles budgétaires pourraient changer si cette cible n’est pas atteinte. Néanmoins, le budget de 2025 ne donne pas de précisions sur la façon dont le gouvernement entend définir ce paramètre afin que les Canadiens et les investisseurs puissent suivre les progrès.

Les hypothèses économiques reflètent les défis auxquels le Canada est confronté

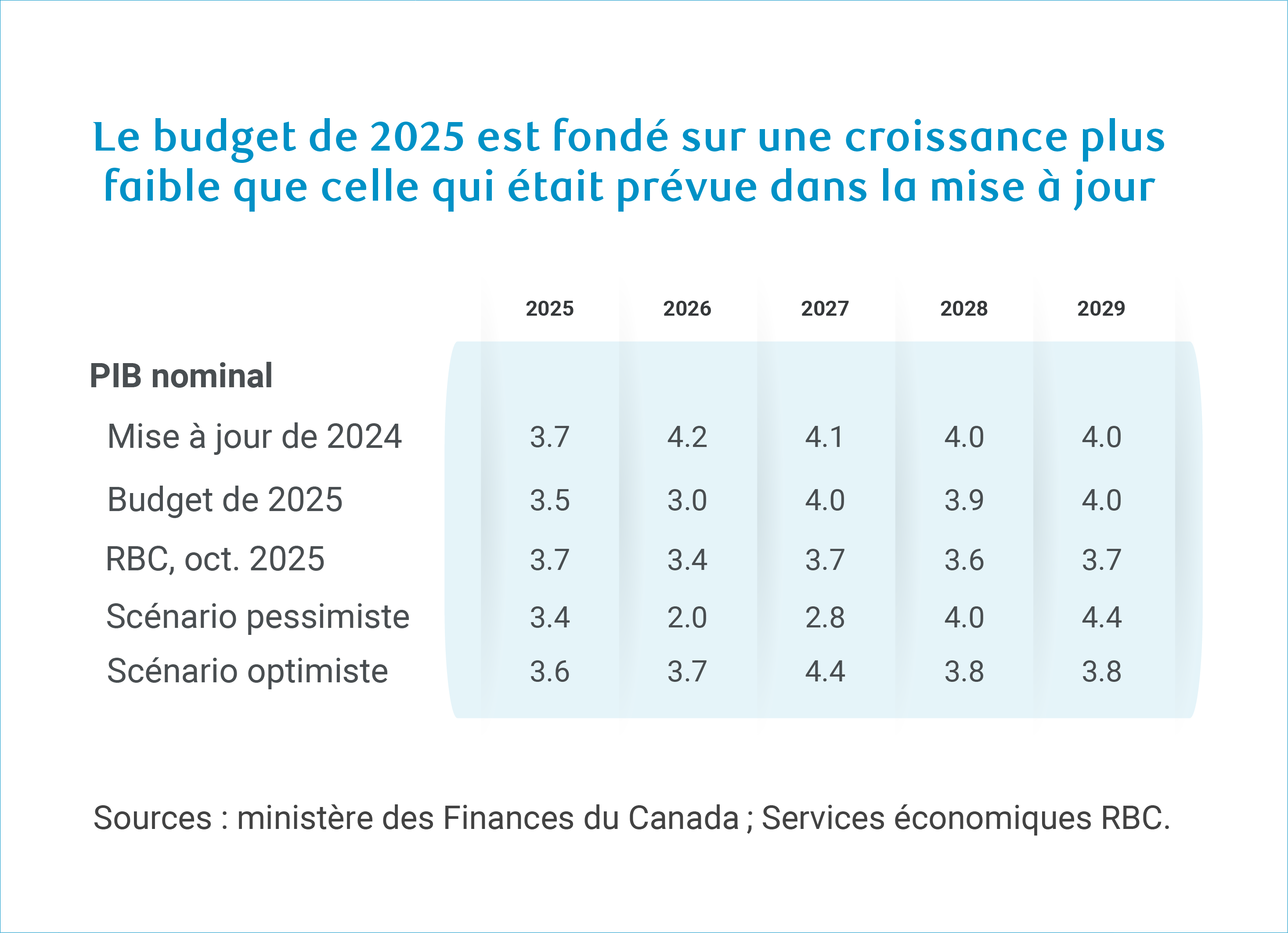

Le budget de 2025 prévoit une trajectoire du PIB nominal légèrement plus faible que dans l’Énoncé économique de l’automne 2024, en particulier en 2026. L’hypothèse de croissance retenue dans le budget est également légèrement plus faible que les dernières prévisions de RBC pour 2025 et 2026, mais elle est un peu plus élevée pour les dernières années.

Le budget contient un scénario de croissance pessimiste et un scénario de croissance optimiste, avec des chocs relativement modérés qui touchent surtout les premières années de la période visée par les prévisions. Alors que le scénario pessimiste retrancherait 9,2 milliards de dollars par année au résultat net, le scénario optimiste ajouterait en moyenne 5 milliards de dollars par année. Dans les deux scénarios, le ratio de la dette fédérale au PIB fléchit à long terme (avant prise en compte de tout dividende de croissance), mais très légèrement dans le scénario pessimiste.

Détails des nouvelles mesures

Examen des dépenses et nouveaux revenus

-

Examen des dépenses et nouveaux revenus

-

L’examen exhaustif des dépenses devrait se traduire par des économies de 44 milliards de dollars pendant cinq ans, alors que nous avions prévu 68 milliards de dollars dans notre scénario de référence – une estimation déjà inférieure à celle d’autres prévisionnistes. Étant donné que les détails sont fournis à l’échelle de chaque organisme fédéral, il faudra du temps pour déterminer la valeur réelle de certaines de ces économies.

-

La différence comprend notamment 4 milliards de dollars d’initiatives de l’ARC et un engagement à générer près de 8 milliards de dollars supplémentaires en optimisant la productivité du gouvernement.

-

La fonction publique supprime 40 000 postes (10 %) par rapport au sommet de 2023-2024 pour atteindre environ 330 000 postes d’ici 2028-2029. Stratégie de renouvellement de la main-d’œuvre fondée sur des incitatifs de départ volontaire à la retraite anticipée pour gérer la réduction de postes dans le service public, tout en protégeant la diversité et en favorisant une forte relève parmi la nouvelle génération de la fonction publique.

Forte hausse des dépenses de la défense

Les nouvelles dépenses visant à « Préserver la souveraineté et la sécurité du Canada » totalisent 59 milliards de dollars sur cinq ans, mais curieusement, le budget ne décrit pas dans quelle mesure ces dépenses concordent avec l’engagement de 2 % vis-à-vis de l’OTAN, ni le positionnement du Canada pour répondre à la cible plus élevée de 3,5 % de dépenses de défense fixée par l’OTAN, ces deux cibles étant énoncées dans le document sur le budget.

Selon nos calculs, nous attendions des dépenses supplémentaires d’environ 43 milliards de dollars pour maintenir le taux à 2 % et 33 milliards de dollars supplémentaires pour atteindre progressivement 3,5 % d’ici 2023. Le chiffre publié se situe entre les deux, de sorte que le budget de 2025 pourrait marquer un pas en direction de 2035, comme nous l’avons récemment indiqué, mais compte tenu des hypothèses très diverses utilisées dans nos estimations et des multiples catégories de dépenses de l’OTAN, nous ne connaissons pas l’état de la progression.

Par ailleurs, le budget mentionne la récente création de l’Agence de l’investissement pour la défense, et le lancement par le gouvernement d’une stratégie industrielle de défense au cours des prochains mois. Pour ce qui est de la stratégie industrielle de défense, des investissements initiaux modestes sont annoncés et financés, mais il n’y a aucune projection quant au coût budgétaire final de cette initiative.

Investir davantage dans les infrastructures, rendre les entreprises plus concurrentielles

Des investissements de l’ordre de 115,2 milliards de dollars dans les infrastructures au cours des cinq prochaines années constituent la clé de voûte du nouveau Fonds pour bâtir des collectivités fortes. Au cours de dix années à compter de 2026-2027, ce fonds fournira 51 milliards de dollars dont environ la moitié semble être de l’argent frais.

Le fonds devrait fonctionner selon trois volets :

-

Un volet provincial et territorial de 17,2 milliards de dollars en soutien aux projets d’infrastructure des provinces et des territoires, à condition que les investissements soient égaux à ceux du gouvernement fédéral.

-

Un flux de prestations directes de 6 milliards de dollars en soutien aux projets d’importance régionale qui nécessitent des investissements du secteur privé.

-

Un volet communautaire repositionné de 27,8 milliards de dollars en soutien aux projets d’infrastructure locaux.

Le budget de 2025 introduit également la superdéduction à la productivité qui s’élève à 1,5 milliard de dollars sur cinq ans. Il s’agit d’une série d’incitatifs fiscaux améliorés en vue d’accélérer le décaissement de certains investissements en capital. Le gouvernement fédéral estime que cette mesure entraînera une réduction du taux effectif marginal de plus de deux points de pourcentage, ce qui le placerait au niveau le plus bas parmi les pays du G7.

Construire des logements au Canada : la pièce maîtresse du budget au chapitre du logement

En septembre, le gouvernement a lancé l’initiative Construire des logements au Canada. Le budget de 2025 confirme que ce programme sera doté d’un montant initial de 13 milliards de dollars sur cinq ans (selon la comptabilité de caisse). Ce nouvel organisme se concentrera sur les logements hors marché tout en collaborant avec le secteur privé pour tirer parti de techniques de construction avancées, parmi lesquelles la construction préfabriquée, la construction en usine, la construction modulaire et la construction en bois laminé.

En outre, le gouvernement élimine la TPS pour les acheteurs d’une première maison jusqu’à concurrence de 1 M$ par propriété, et la réduit pour les logements dont la valeur se situe entre 1 M$ et 1,5 M$, pour un coût de 3,9 G$ sur cinq ans.

Parallèlement, la SCHL procède à un important recalibrage dans le cadre de l’examen exhaustif des dépenses du gouvernement. C’est ainsi que l’organisme met fin à certains programmes qui n’augmentent pas directement l’offre de logements, avec notamment l’annulation du programme de prêt pour la construction d’un logement qui n’est pas opérationnel au Canada. La SCHL maintient des initiatives essentielles comme le Programme de prêts pour la construction d’appartements et le soutien à l’accessibilité au logement pour les Autochtones.

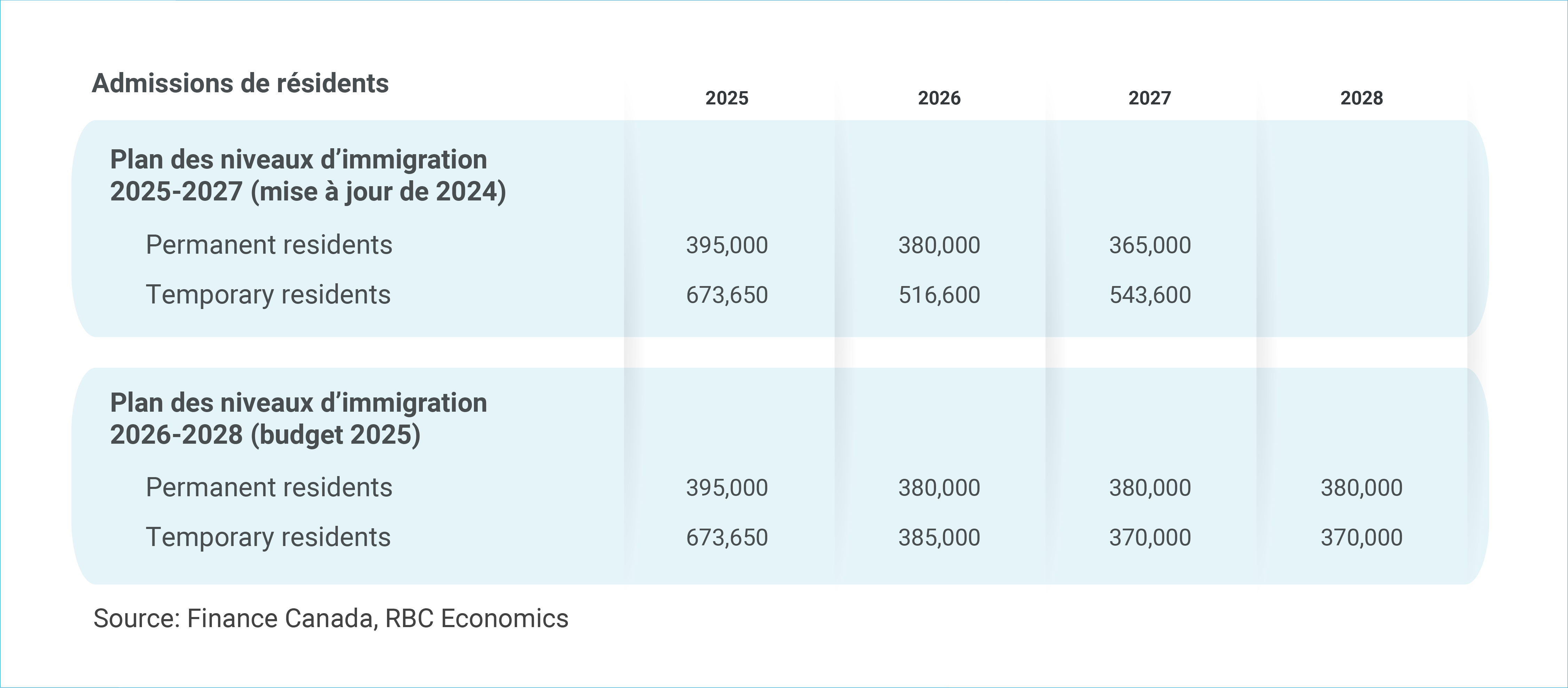

Le nouveau plan d’immigration renforce les cibles antérieures.

Le nouveau « Plan des niveaux d’immigration 2026-2028 » laisse à peu près inchangée la cible d’admission de résidents permanents, les augmentant légèrement dans les dernières années. Les grands changements concernent surtout les résidents temporaires. En effet, comme nous l’avons indiqué précédemment, le gouvernement prenait de plus en plus de retard par rapport à son objectif de ramener la part des résidents temporaires à 5 % de la population d’ici 2026, contre 7,3 % actuellement.

Le nouveau plan s’appuie sur le contrôle gouvernemental des admissions de résidents temporaires pour les réduire de plus de 25 % par rapport aux cibles de l’an dernier. Le gouvernement fédéral prévoit que cette mesure portera la part de ces résidents à moins de 5 % d’ici la fin de 2027.

Le nouveau plan est aussi plus favorable aux migrants économiques, dont la part devrait passer de 59 % à 64 %. Cela s’explique en partie par les attentes des nouveaux arrivants H1-B à la suite de l’introduction d’une enveloppe de recrutement de 1,7 milliard de dollars destinée à attirer les talents internationaux.

Nous aurons plus de détails à ce sujet après le dépôt officiel du nouveau plan.

Besoins financiers nets

Le total des besoins financiers pour l’exercice 2025-2026 s’élève à 138 milliards de dollars, mais ne dépasse que de 11 milliards de dollars le montant indiqué dans l’Énoncé économique de l’automne 2024 malgré un déficit beaucoup plus important. Ce chiffre est même inférieur de 9 milliards de dollars à la projection de 147 milliards de dollars énoncée dans la stratégie de gestion de la dette en juillet. Le déclin est principalement attribuable à la réduction des besoins dans les comptes fournisseurs, comptes clients, charges à payer et provisions. Les besoins non budgétaires sont plus élevés dans les projections des années suivantes (p. ex., 19 milliards de dollars de plus en 2026-2027 par rapport à l’Énoncé économique de l’automne 2024), en grande partie à cause des actifs non financiers. En ce qui concerne les émissions d’obligations du gouvernement du Canada pour les exercices 2025-2026, aucun changement n’a été apporté à la stratégie de gestion de la dette de juillet qui indiquait un total de 316 milliards de dollars d’émissions d’obligations. Il s’agit d’un montant record sur une base nette (à l’exclusion des achats de la Banque du Canada), mais le maintien du plan a été bien accueilli, et l’encours des bons du Trésor devrait baisser d’environ 10 milliards de dollars par rapport à son niveau actuel d’ici le 31 mars 2026. Pour l’exercice 2026-2027, le principal évènement est la réduction de 18 milliards de dollars du total des émissions obligataires programmées, qui s’établirait à 298 milliards de dollars. Des réductions sont prévues pour les obligations à deux, à cinq et à dix ans, tandis que les émissions d’obligations à 30 ans sont maintenues au même niveau. Les émissions d’obligations vertes demeurent fixées à 4 milliards de dollars pour chaque exercice budgétaire (2,5 milliards de dollars ont déjà été émis au titre de l’exercice 2025-2026).

– Simon Deeley, Stratégiste, Taux canadiens

À propos des auteurs

Cynthia Leach est économiste en chef adjointe à RBC et responsable de l’analyse économique et politique structurelle de l’équipe. Elle a rejoint l’équipe en 2020.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Salim Zanzana est économiste à RBC. Il se concentre sur les questions macroéconomiques émergentes, allant des tendances du marché du travail aux changements dans la croissance structurelle à long terme du Canada et des autres économies mondiales.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.