Comme on s’y attendait largement, le FOMC a opté pour une réduction de 25 points de base lors de sa réunion d’aujourd’hui. Mais au-delà de la baisse de taux, ce qui ressort de cette décision est que la Fed semble avoir modifié ses perspectives et son plan pour composer avec l’incertitude persistante entourant les deux volets de son mandat. En fait, M. Powell a indiqué que la banque centrale devait rajuster sa gestion du risque à cause des importantes révisions à la baisse des données sur l’emploi effectuées au cours des derniers mois, qui ont brossé un portrait nettement plus sombre du marché du travail. Nous pensons effectivement que la Fed accordera la priorité à la faiblesse du marché du travail plutôt qu’à l’inflation toujours supérieure à la cible… pour l’instant.

Quelle sera l’incidence de la hausse de 25 pb sur l’économie américaine ?

À notre avis, la baisse d’aujourd’hui n’aura pas d’incidence notable sur l’économie, en partie parce que la Fed a tout simplement répondu aux attentes du marché (qui anticipait cette baisse et en prévoit quatre autres). Pour que les taux du marché diminuent, il faudra que la Fed assouplisse sa politique au-delà des attentes actuelles. Rappelons que les obstacles qui freinent l’économie américaine ne sont pas aussi sensibles aux taux d’intérêt que lors des cycles précédents : la politique monétaire peut alléger une certaine pression sur l’économie, mais les pénuries de main-d’œuvre, les chocs commerciaux et les risques géopolitiques mondiaux ne disparaîtront pas, peu importe ce que fait la Réserve fédérale. Nous sommes donc d’avis que la politique budgétaire est un facteur de plus en plus important dans le cycle actuel, surtout par rapport à la politique monétaire.

Cela dit, pour l’instant, cette baisse (et toute autre baisse supplémentaire) pourrait aider les ménages à revenu faible et moyen confrontés à une hausse des coûts de la dette, et ainsi atténuer en partie la divergence entre la situation économique de ce groupe et celle des Américains à revenu élevé (quoique les gains des marchés boursiers découlant des mesures d’assouplissement de la Fed accroissent la richesse de la partie supérieure de cette économie en forme de K). Cependant, les vents contraires à long terme persisteront, et on ne sait encore quel volet du mandat deviendra plus pressant pour la Fed. Comme l’a souligné M. Powell : « La situation économique a été beaucoup plus difficile, mais du point de vue de la politique, de ce qu’on essaie d’accomplir, il est difficile de savoir quoi faire. Comme je l’ai dit plus tôt, il n’y a pas de trajectoire sans risque, en ce moment. »

Pour l’instant, nous savons de quel côté de la (légère) « stagflation » penche la Fed

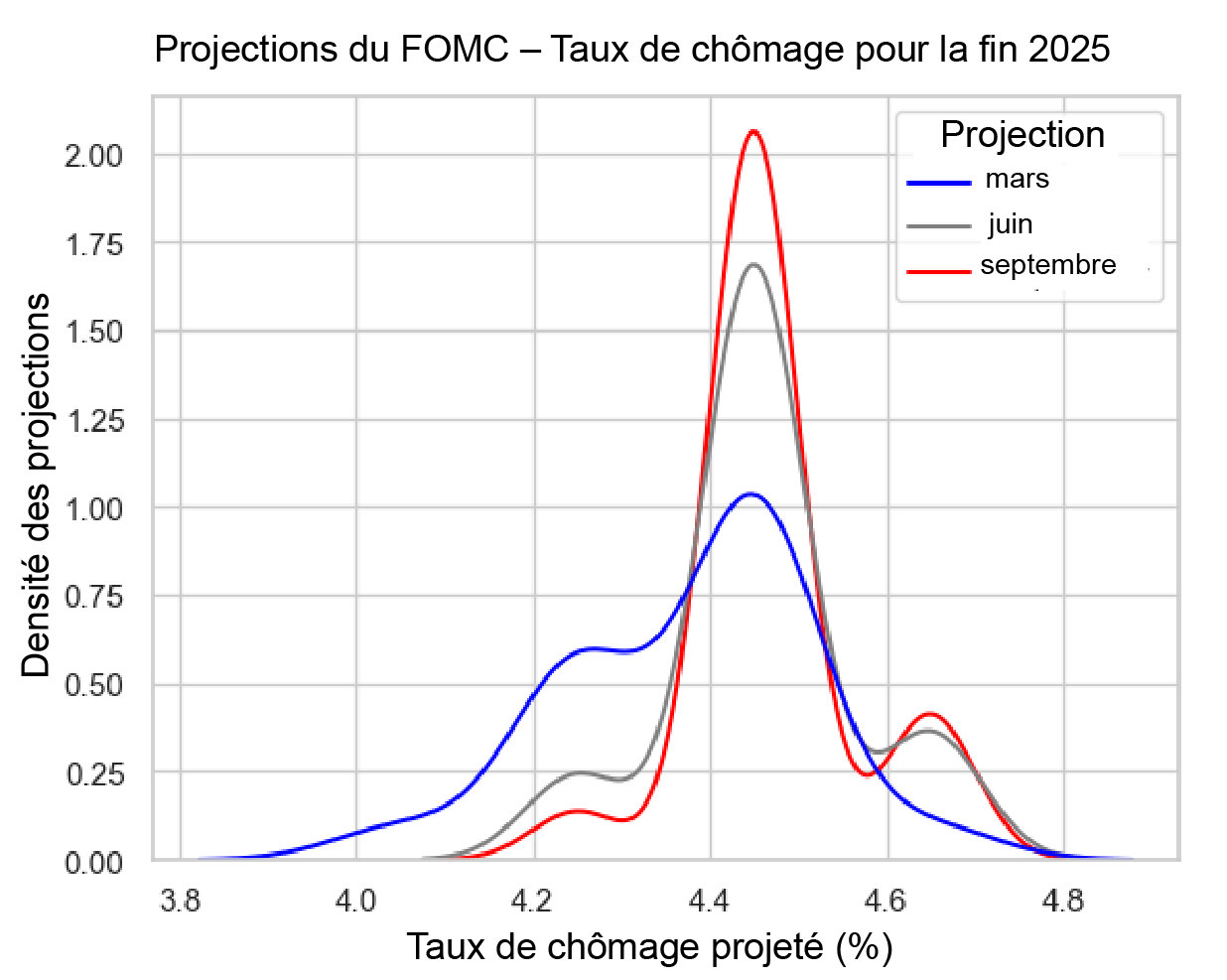

La dynamique de la stagflation est au cœur du défi de la banque centrale : elle tire son mandat de plein emploi dans une direction, et son mandat de stabilité des prix dans l’autre. Selon M. Powell, la Fed a opté pour une baisse de taux parce que les risques relatifs à son mandat ont changé : « Regardez les chiffres révisés sur la création d’emplois pour mai, juin, juillet et août… Ce que cela signifie, c’est que les risques, qui étaient clairement plus importants sur le plan de l’inflation, sont en train de devenir plus équilibrés, je dirais. » De notre point de vue, il ne fait aucun doute que la création d’emplois a ralenti. Mais il faut aussi souligner que le taux de chômage (4,3 %) demeure historiquement bas et que le reste de l’économie a généralement tenu le coup : les consommateurs continuent de dépenser, malgré les vents contraires, et la croissance du PIB reste positive, même si elle est légèrement inférieure à la tendance. Parallèlement, l’inflation est au-dessus de la cible de 2 % depuis plus de quatre ans, et les prix risquent manifestement d’augmenter d’ici la fin de l’année. Or, la Fed accorde la priorité à l’affaiblissement récent du marché du travail plutôt qu’à l’inflation persistante. C’est une observation peut-être simple, mais elle en dit long.

Les données actuelles ouvrent la voie à une réduction de taux, mais nous pensons que les prochaines baisses seront plus difficiles à justifier

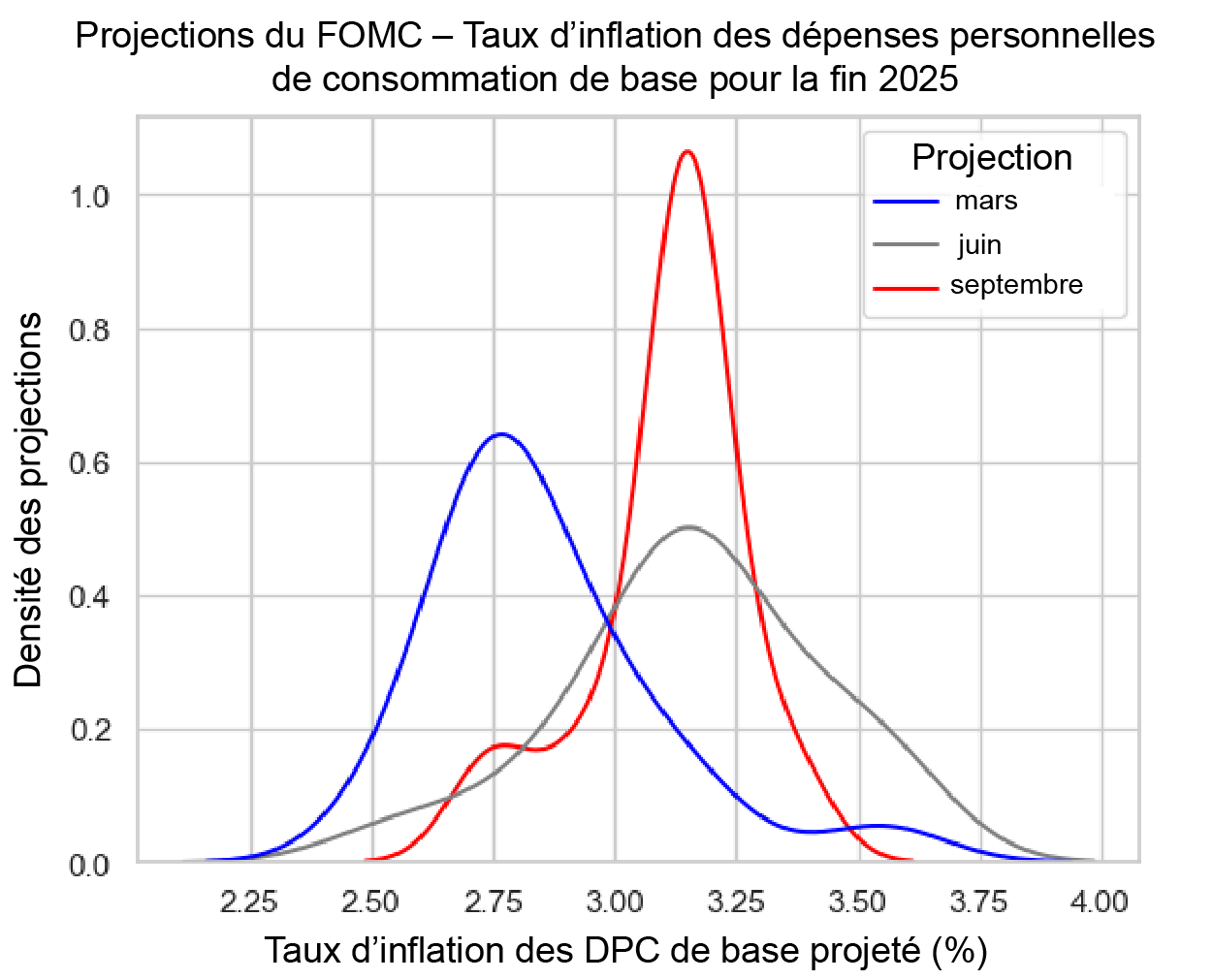

Nous nous attendons à ce que les plus grands défis, désormais, soient l’inflation et l’incertitude entourant la répercussion des droits de douane sur les consommateurs. Avant même de tenir compte de l’incidence des droits de douane, nous prévoyons que l’inflation s’accélérera en fin d’année, en raison : i) des prix des biens, qui sont à la hausse, ii) des prix des services, qui demeurent élevés par rapport aux salaires, et iii) des prix des logements, qui ne baissent pas. Nous nous attendons à ce que les données sur l’IPC de septembre indiquent que la pression exercée par les droits de douane commence à s’intensifier. Toutefois, nous ne verrons probablement pas de répercussions importantes pour les consommateurs avant la réunion de décembre, moment auquel nous croyons que l’IPC de base aura atteint 3,4 %. Nous pensons que la mesure privilégiée par la Fed (l’indice des dépenses personnelles de consommation de base) indiquera la même chose. Ainsi, il sera plus difficile de procéder à un véritable cycle d’assouplissement – quoique pas impossible.

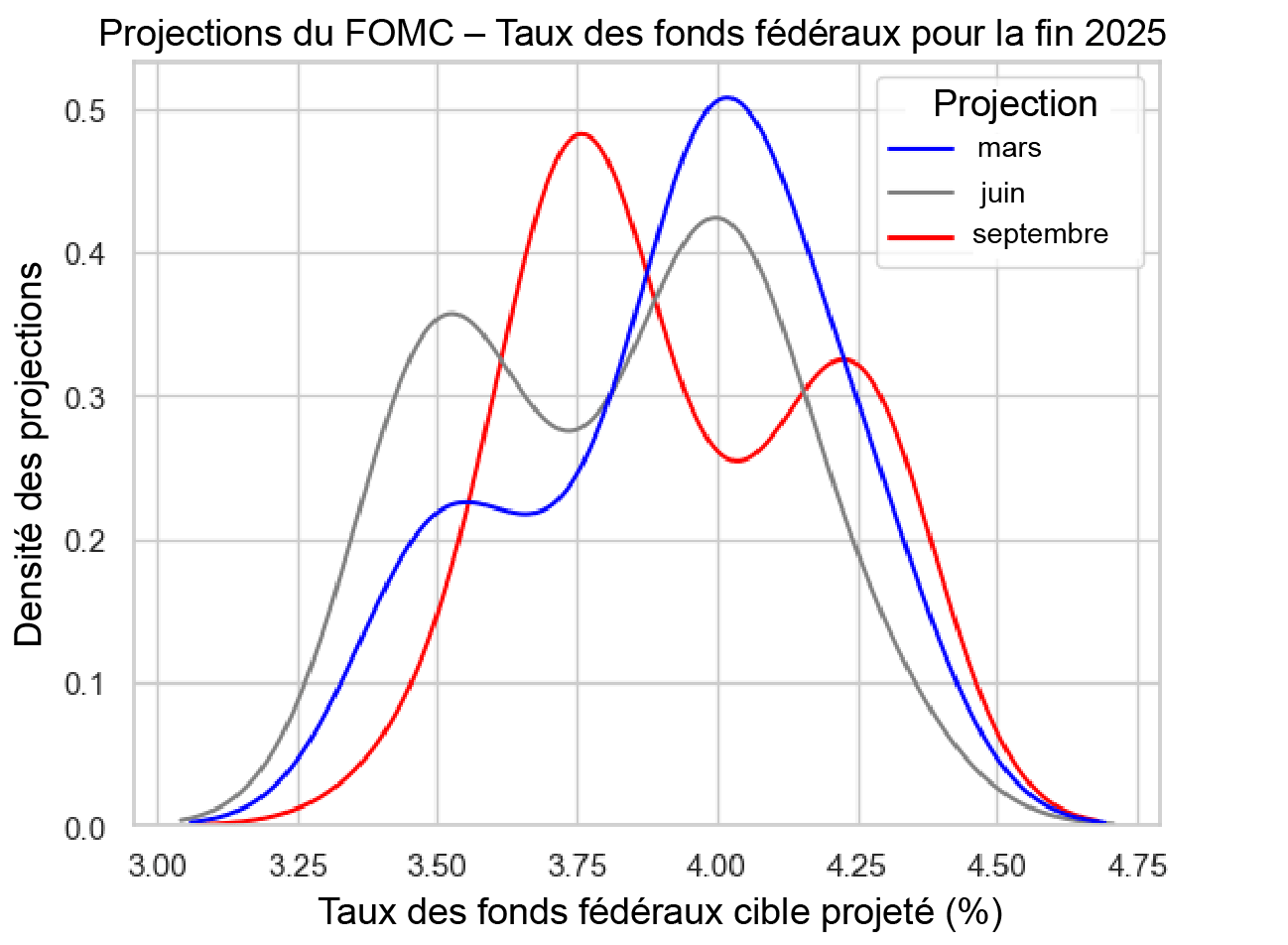

Nous constatons une importante dispersion dans le graphique à points de 2026, dont une grande incertitude entourant le moment et l’ampleur de l’incidence des droits de douane sur les prix, ainsi que leur effet sur la croissance économique. Bien que l’affaiblissement du marché du travail ouvre la voie à une baisse de taux par le FOMC, nous nous attendons à ce qu’il soit plus difficile de justifier une telle décision au cours des prochains mois.

À propos des auteur

Mike Reid est économiste principal, États-Unis, à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.