Jusqu’ici, les perspectives économiques du Canada pour 2026 ont évolué de façon largement conforme à notre optimisme prudent du trimestre dernier.

L’économie n’est pas encore vigoureuse, mais elle est demeurée plus résiliente que ce qu’on craignait lorsque les menaces tarifaires des États-Unis ont commencé à s’intensifier il y a un an.

Une flambée des prix de l’énergie causée par le conflit au Moyen-Orient fera grimper les recettes dans les régions productrices de pétrole du Canada, mais menace d’accroître les inquiétudes des ménages en ce qui a trait à l’abordabilité, en particulier dans la tranche de la population à faibles revenus.

L’incertitude entourant les tarifs douaniers demeure également un risque important pour les perspectives, les négociations sur la prolongation de l’ACEUM risquant d’être litigieuses cet été.

S’ajoutent à cela les effets du ralentissement marqué de la croissance de la population sur le produit intérieur brut et le contexte économique plus incertain qui incite les entreprises à la prudence avant de faire de nouveaux investissements importants.

Cela dit, la croissance du PIB par habitant a augmenté pour la première fois en trois ans en 2025. De plus, les conditions du marché du travail par travailleur ont commencé à s’améliorer, le taux de chômage étant reparti vers le bas ces derniers mois.

Nous demeurons optimistes et pensons que la croissance du PIB par habitant augmentera à nouveau en 2026. La plupart des exportations canadiennes demeurent libres de droits en vertu de l’exemption de l’ACEUM à l’égard des nouveaux droits de douane relevant de l’article 122, qui remplacent les tarifs généraux de 2025 annulés par la Cour suprême des États-Unis.

Les réductions de taux d’intérêt décidées plus tôt par la Banque du Canada continuent également d’apaiser les préoccupations à l’égard du bilan des ménages, et les dépenses publiques prévues commencent à augmenter (ce lien mène à une vidéo dont le contenu est en anglais seulement).

L’escalade des risques géopolitiques pourrait avoir une incidence sur la distribution de la croissance

La flambée des prix du pétrole causée par le conflit au Moyen-Orient augmentera les revenus des secteurs canadiens et américains de l’énergie, mais fera grimper les coûts (en particulier à la pompe) pour la plupart des consommateurs.

Comme les deux économies sont des exportateurs nets d’énergie, l’incidence sur le PIB net sera probablement modeste. Toutefois, les effets de la répartition restent problématiques.

La hausse du coût de l’essence aura une incidence disproportionnée sur les ménages à faible revenu, car les prix de l’énergie absorberont une plus grande part du revenu disponible – alors que les factures d’épicerie augmentent déjà. Les inégalités de revenus ne se sont pas creusées au Canada autant qu’aux États-Unis, mais les pressions sur l’abordabilité sont particulièrement prononcées dans la tranche inférieure des revenus.

Les marchés du travail émettent des signaux positifs

En fin de compte, le meilleur remède aux problèmes d’accessibilité économique est le renforcement des marchés de l’emploi. Celui du Canada a montré de nouveaux signes d’amélioration au cours des derniers mois, après une détérioration généralisée (par travailleur) pendant la majeure partie des trois années précédentes.

Le ralentissement sans précédent de la croissance démographique au Canada complique l’interprétation des statistiques sur le marché du travail. La croissance de l’emploi devrait encore être historiquement lente au cours de l’année à venir, mais en grande partie en raison de la contraction de la population active, qui réduit fortement le taux de croissance de l’emploi nécessaire pour maintenir le taux de chômage sur une trajectoire baissière.

Fait important, le taux de chômage est moins touché par l’évolution de la croissance de la population et, par conséquent, continue de fournir une information plus claire sur les conditions du marché du travail par travailleur.

Les principales sources de contraction de la population active au cours de la prochaine année devraient être les départs nets de résidents temporaires et de retraités. Ces deux catégories réduisent simultanément l’emploi et la population active, mais laissent le taux de chômage essentiellement inchangé.

À moins que la baisse ne résulte du départ de travailleurs découragés décidant de quitter la population active – ce qui est vérifiable dans les données et ne se produit pas jusqu’ici –, un taux de chômage plus faible signifie que la demande de main-d’œuvre est suffisamment forte par rapport à la taille de la population active, qu’une plus grande partie de la population qui veut un emploi est en mesure d’en trouver un. C’est une bonne nouvelle pour la main-d’œuvre canadienne.

La stabilisation des échanges commerciaux favorise l’amélioration de l’économie par travailleur

Dans l’ensemble, le PIB s’est contracté au dernier trimestre de 2025, mais les détails sous-jacents montrent que le recul est en grande partie attribuable à la réduction des stocks des entreprises.

Les entreprises, les consommateurs et les gouvernements canadiens ont tous dépensé plus au quatrième trimestre, et les exportations ont augmenté pour un deuxième trimestre consécutif après le plongeon causé par les droits de douane américains au deuxième trimestre de 2025.

Cette amélioration n’est toutefois pas uniforme dans l’ensemble de l’économie. Les secteurs directement ciblés par les droits de douane américains au cours de la dernière année ont inscrit un rendement inférieur : les exportations de produits d’acier et de produits forestiers ont reculé de 24 % et de 8 % respectivement en 2025 par rapport à l’année précédente.

Toutefois, fait crucial, la plupart des importations américaines en provenance du Canada ne sont visées par aucun droit. Elles bénéficient en effet de l’exemption applicable aux échanges commerciaux conformes à l’ACEUM prévue à l’égard des nouveaux droits de douane de 10 % relevant de l’article 122 imposés par l’administration américaine pour remplacer les droits de douane généraux imposés en vertu de l’IEEPA.

Vu la longue liste d’exemptions élargies visant certains produits d’importation en provenance d’autres pays, le taux effectif moyen des droits de douane américains a probablement diminué dans le cadre du nouveau régime, même si le taux est porté à 15 %, comme l’a promis l’administration américaine.

Le soutien politique demeure en place

La BdC pourrait encore stimuler l’économie en abaissant les taux d’intérêt si le contexte se détériorait ou si l’inflation ralentissait plus que prévu. Toutefois, selon notre optimisme prudent selon lequel l’économie continuera de s’améliorer, nous ne croyons pas que d’autres réductions seront nécessaires.

Et ce, en partie, parce que le soutien de la politique budgétaire commence à augmenter. Les dépenses publiques ont bondi de 6 % (taux annualisé) au quatrième trimestre, principalement sous l’impulsion du bond des dépenses en défense.

Nous continuons de considérer les dépenses publiques comme un meilleur levier politique que des réductions généralisées des taux d’intérêt face au contexte économique fragmenté actuel.

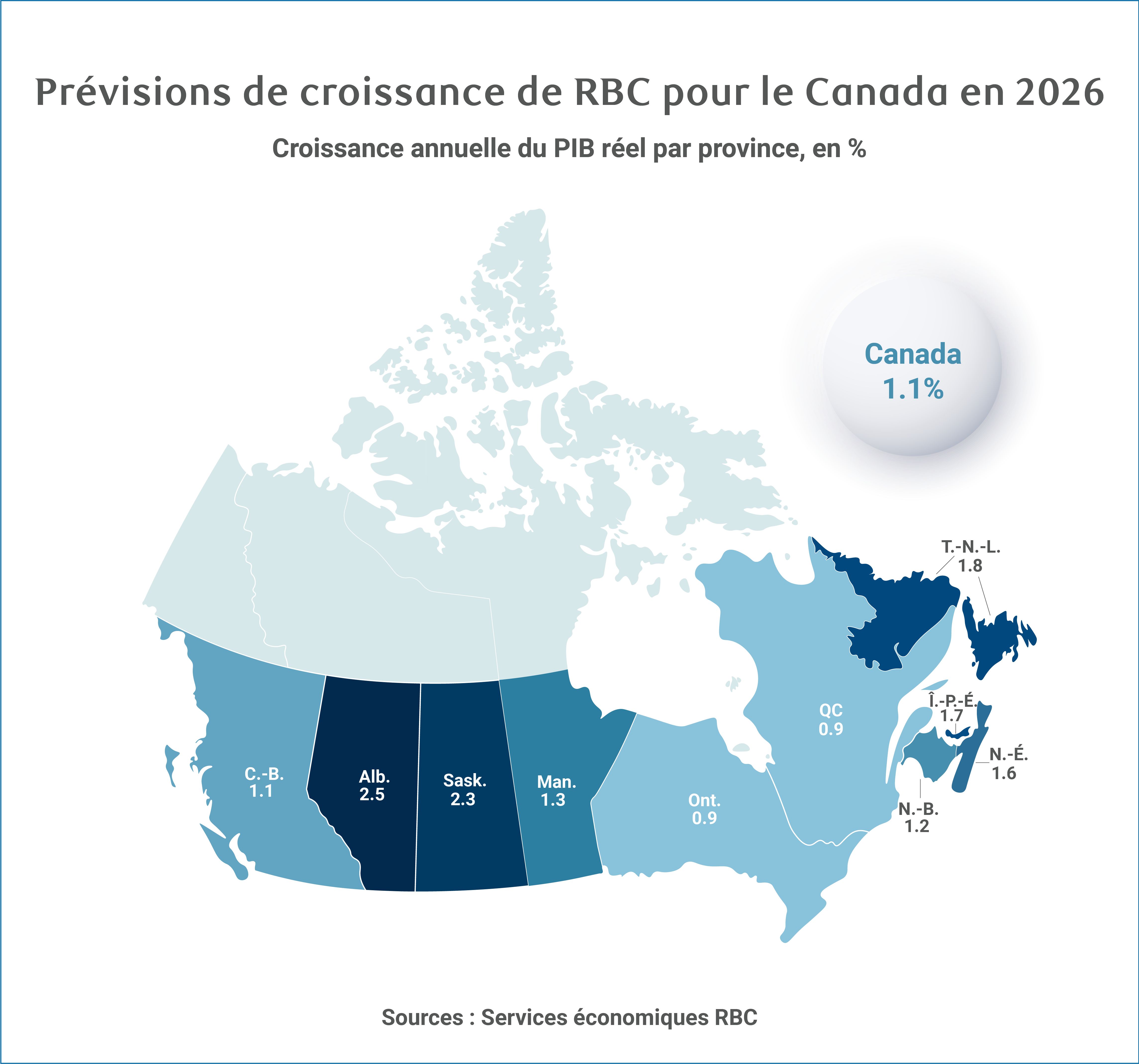

Aperçu provincial

Les obstacles à la croissance persistent au Québec, en Ontario et en Colombie-Britannique, malgré des perspectives favorables pour certains secteurs

Toutes les économies provinciales continuent de croître cette année, malgré le contexte mondial difficile.Les provinces productrices de pétrole sont bien positionnées pour enregistrer des rendements supérieurs, tandis que les droits de douane américains pèsent davantage sur le secteur manufacturier de l’Ontario et du Québec.

Les changements apportés à la politique d’immigration du Canada présentent des risques supplémentaires pour l’Ontario et la Colombie-Britannique, provinces où les résidents non permanents représentent une part plus importante de la population.

Ceci dit, trois événements ont entraîné des rajustements de nos prévisions concernant la croissance des provinces :

-

Les réductions en matière d’immigration ont été plus rapides et plus importantes que prévu dans certaines provinces, ce qui a entraîné une baisse annuelle de la population en Ontario et en Colombie-Britannique à la fin de 2025.

-

La flambée des prix du pétrole à l’échelle mondiale laisse entrevoir une hausse pour les provinces productrices de pétrole.

-

La trêve partielle entre le Canada et la Chine a fait considérablement baisser les droits de douane sur les semences de canola et les produits de la mer, offrant un certain répit aux secteurs concernés.

Par conséquent, nous avons légèrement revu à la baisse nos prévisions de croissance pour 2026 pour l’Ontario et le Québec, qui restent en queue de peloton dans notre classement de la croissance provinciale, aux côtés de la Colombie-Britannique.

En revanche, l’Alberta et la Saskatchewan continuent de dominer le classement, leurs perspectives ayant été revues à la hausse grâce aux prix élevés des marchandises. Terre-Neuve-et-Labrador a également progressé en raison des mêmes facteurs favorables aux marchandises, tandis que d’autres provinces de l’Atlantique occupent le milieu du classement, bénéficiant d’un certain répit grâce à l’amélioration des relations commerciales avec la Chine.

L’exposition aux États-Unis pèse sur les perspectives du Québec et de l’Ontario

La faible production manufacturière a entraîné une révision à la baisse de nos prévisions de croissance pour l’Ontario et le Québec pour 2026. Nous nous attendons désormais à ce que le PIB réel des deux provinces augmente de 0,9 % au lieu de 1,1 %.

Les deux provinces sont le point d’ancrage du secteur manufacturier au Canada et sont les plus exposées aux droits de douane américains sur l’acier, l’aluminium, le cuivre et le bois d’œuvre. Les conséquences négatives ont été particulièrement visibles au Québec, province où la production manufacturière a affiché une tendance à la baisse pendant presque toute l’année 2025. Cette faiblesse nous a incités à revoir à la baisse nos prévisions de croissance pour le Québec pour 2025, qui sont passées de 1,2 % à 0,8 %.

Les perspectives demeurent incertaines. En raison des chaînes d’approvisionnement nord-américaines très intégrées, le secteur manufacturier des deux provinces continuera de subir des pressions à mesure que les frictions commerciales persistent.

Baisse de la population en Ontario et en Colombie-Britannique

La croissance démographique s’est contractée plus rapidement que prévu dans certaines provinces.

Nous avons déjà reconnu la possibilité d’une croissance démographique négative en Ontario et en Colombie-Britannique, mais les dernières données de Statistique Canada ont considérablement augmenté la probabilité que ce soit le cas en 2026. La croissance démographique sur 12 mois est déjà devenue négative dans ces provinces au quatrième trimestre de 2025.

Les difficultés démographiques aggravent la faiblesse du secteur manufacturier en Ontario, ce qui a contribué à notre révision à la baisse du PIB réel à 1 % pour 2026. Le ralentissement démographique en Colombie-Britannique justifie également une révision à la baisse, de 1,2 % à 1 %.

Le choc des prix du pétrole renforce les perspectives des provinces productrices de pétrole

Les perturbations de la circulation dans le détroit d’Ormuz ont entraîné une hausse de près de 30 % de nos prévisions relatives au prix du pétrole pour 2026 par rapport à nos hypothèses de décembre, ce qui a considérablement renforcé la position des provinces productrices de pétrole de l’Alberta, de la Saskatchewan et de Terre-Neuve-et-Labrador.

L’Alberta devrait profiter des retombées nettes les plus importantes compte tenu de l’ampleur de sa production de pétrole et de gaz. Les producteurs prévoyaient déjà une augmentation de la production pour 2026 avant le choc, et la province dispose d’une capacité excédentaire de pipelines sur les réseaux de Trans Mountain et d’Enbridge pour transporter les barils supplémentaires. Par conséquent, nous avons revu à la hausse nos prévisions de PIB réel pour l’Alberta pour 2026, qui passent de 2,3 % à 2,5 %.

Selon nous, la Saskatchewan et Terre-Neuve-et-Labrador devraient également profiter de la hausse des prix des marchandises. Nous avons revu à la hausse nos prévisions de PIB réel pour ces provinces en 2026, qui passent respectivement de 2,1 % à 2,3 % et de 1,7 % à 1,8 %.

L’allégement tarifaire de la Chine offre un potentiel de hausse pour la Nouvelle-Écosse et les Prairies

La trêve commerciale partielle entre Canada et la Chine offre un certain répit aux régions fortement touchées.

L’entente offre à la Nouvelle-Écosse l’avantage le plus direct à court terme. Les exportations de produits agricoles, de produits issus de la pêche et de produits alimentaires intermédiaires vers la Chine ont reculé d’environ 30 % en 2025, ce qui représente la majeure partie de la baisse de 90 millions de dollars enregistrée par la région dans ces catégories sur 12 mois.

Les droits de douane étant désormais suspendus sur les principaux produits à base de homard et de crabe, nous nous attendons à une reprise partielle de ces volumes d’exportation perdus pour le reste de 2026. Cette amélioration nous a incités à relever de 1,5 % à 1,6 % nos prévisions de PIB réel pour la Nouvelle-Écosse pour 2026.

Bien que la Chine soit un partenaire commercial encore plus important pour certaines provinces des Prairies – représentant environ 10 % des exportations totales pour la Saskatchewan et 8 % pour le Manitoba –, les droits restants sur les semences de canola pourraient inciter les acheteurs chinois à se tourner vers des concurrents exempts de droits de douane. Nous estimons que cela limite les avantages en matière de croissance pour la région.

De plus, nous avions précédemment supposé que le canola canadien trouverait d’autres marchés compte tenu de la nature universelle de la marchandise. Nous maintenons cette attente et commençons déjà à en voir la preuve, puisque l’Union européenne et d’autres marchés accaparent une part croissante des exportations de produits agricoles des Prairies. Par conséquent, nous n’avons pas modifié les prévisions de croissance pour les Prairies, bien que ce changement de politique comporte un risque de hausse.

Tableaux détaillés des prévisions:

À propos des auteurs :

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Rachel Battaglia est économiste à RBC. Elle est membre du groupe d’Analyse macroéconomique et régionale et fournit des analyses des perspectives macroéconomiques provinciales. Elle est titulaire d’un baccalauréat en économie (avec distinction) de l’Université Western Ontario et d’une maîtrise en sciences de l’Amsterdam School of Economics.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.