La semaine prochaine, nous en saurons plus sur la trajectoire du marché américain de l’emploi. Nous nous attendons à ce que la croissance de l’emploi ait rebondi pour atteindre 50 000 emplois, avec un taux de chômage toujours stable à 4,4 % en mars.

En février, la grève des infirmières en Californie a entraîné une perte de 34 000 emplois dans le secteur des soins de santé, mais elle a pris fin le 23 février. Ces emplois viendront donc se rajouter aux chiffres en mars. Par conséquent, nous devrions constater un gain exceptionnellement élevé dans le secteur des soins de santé ce mois-ci. Toutefois, à l’exception du secteur des soins de santé, le marché américain de l’emploi n’a pas créé un nombre important de nouveaux postes, et nous nous attendons à ce que cette tendance se poursuive en mars. L’incertitude ajoutée par les événements géopolitiques au Moyen-Orient devrait peser sur les embauches dans les secteurs du commerce et des transports, qui suppriment déjà des emplois depuis plusieurs mois.

L’absence de création nette d’emplois n’est pas problématique à ce stade. En effet, nous estimons que la croissance mensuelle de l’emploi au Canada vers un point d’équilibre en 2026 est exceptionnellement faible (probablement stable à 30 000) en raison du ralentissement de l’immigration et du nombre record de départs à la retraite. Cela signifie que l’économie américaine doit créer très peu d’emplois pour que le taux de chômage reste stable. Une embauche qui sert à remplacer un travailleur qui part à la retraite n’est pas comptabilisée comme un « nouvel emploi » dans les données. Comme nous assistons à une vague massive de départs à la retraite (environ 160 000 par mois), un nombre important d’embauches reste invisible et ne se traduit pas par une croissance de l’emploi. Autrement dit, les données globales sous-estiment le resserrement réel du marché de l’emploi, car l’embauche de travailleurs pour remplacer des départs est masquée par la rotation.

La concentration actuelle de la croissance de l’emploi dans le secteur des soins de santé est devenue plus problématique, étant donné que les secteurs exposés aux échanges commerciaux ont supprimé des emplois au cours de 11 des 12 derniers mois. Même les secteurs non exposés aux échanges commerciaux, comme la finance et l’information, embauchent à un rythme timide. Les embauches structurelles continuent de masquer cette faiblesse cyclique, et la concentration dans un seul secteur soulève des préoccupations quant à l’inadéquation des compétences des nouveaux diplômés. Si les embauches de profils débutants sont concentrées dans les soins de santé, les nouveaux diplômés formés dans d’autres domaines auront peu d’occasions d’entrer sur le marché du travail.

À court terme, nous nous attendons toujours à ce que les secteurs exposés aux échanges commerciaux suppriment des emplois, les secteurs tributaires du transport étant particulièrement à risque, car les prix du carburant demeurent élevés. Le segment de la construction fait exception en matière d’embauche dans le secteur des biens, car la demande de construction non résidentielle (c.-à-d. les centres de données) demeure soutenue.

Il est peu probable que le taux de chômage évolue en mars, si l’on se fie aux demandes de prestations d’assurance-chômage. Le nombre de demandes de renouvellement d’assurance-chômage a légèrement diminué entre les semaines de référence de février et de mars, et les demandes initiales de prestations d’assurance-chômage sont demeurées stables. Cela cadre avec notre prévision selon laquelle le taux de chômage restera stable malgré une croissance globale de l’emploi relativement faible.

Hormis les emplois, voici ce que nous surveillerons la semaine prochaine :

-

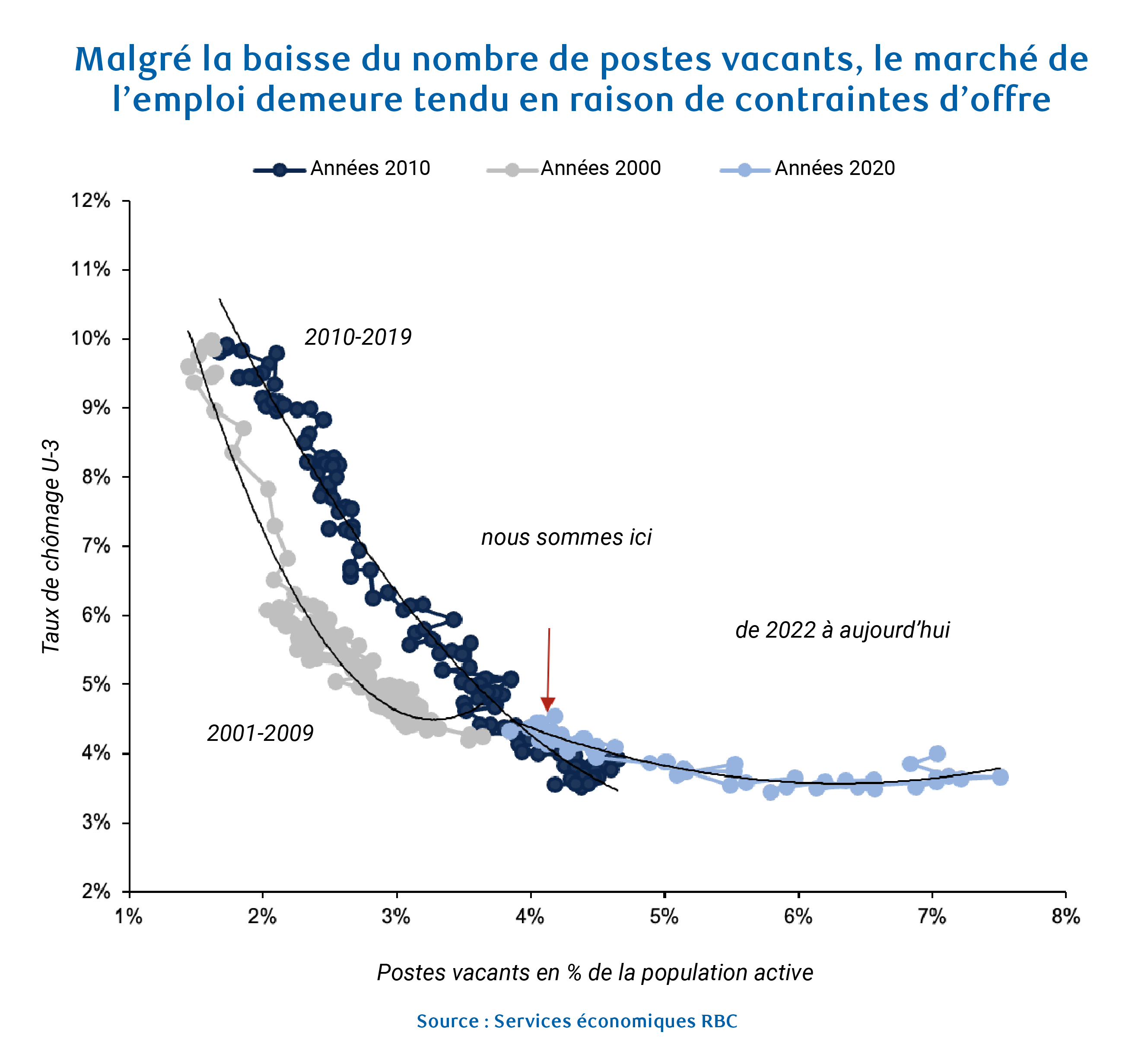

Les données de février du rapport JOLTS sur le nombre de postes vacants seront périmées, mais nous prévoyons que les données montreront une stagnation des offres d’emploi, ce qui cadre avec l’activité d’affichage des emplois d’Indeed Hiring Labs. La courbe de Beveridge (ci-dessous) représente la relation entre les postes vacants et le taux de chômage. Après la crise financière mondiale et avant la pandémie, l’économie américaine se trouvait dans la portion de la courbe marquée par un taux de chômage relativement élevé et un faible nombre de postes vacants. Aujourd’hui, nous nous trouvons dans une partie beaucoup plus aplatie de la courbe de Beveridge, où le taux de chômage est moins sensible à l’augmentation du nombre de postes vacants, puisque l’offre de main-d’œuvre disponible est limitée par les départs à la retraite et les contraintes plus strictes à l’immigration.

-

Nous prévoyons que les ventes au détail globales auront augmenté de +0,3 % sur un mois en février, le groupe contrôle étant légèrement en deçà, à +0,2 %. L’indice Visa Spending Momentum a montré que les dépenses non discrétionnaires (qui ont suivi de près le groupe contrôle) ont davantage augmenté en février. En revanche, les conditions météorologiques défavorables dans le Midwest et le Nord-Est des États-Unis en février ont probablement pesé sur les dépenses en restauration, et nous nous attendons donc à une baisse des dépenses.

-

Le déficit commercial des États-Unis s’est probablement creusé en février (de -68,7 G$, selon nos prévisions). La Cour suprême des États-Unis a annulé les droits de douane imposés en vertu de l’IEEPA le 20 février, ce qui a donné aux entreprises la possibilité d’importer des biens sans payer de droits de douane. Cela dit, des tarifs douaniers imposés au titre de l’article 122 ont été mis en œuvre par la suite le 24 février, mais nous nous attendons à ce que les entreprises aient déchargé les entrepôts de stockage pendant cette période pour tenter de reconstituer leurs stocks en franchise de droits dans la mesure du possible.

-

Nous nous attendons à une baisse du nombre de demandes de prestations d’assurance-chômage aux États-Unis, qui devrait s’établir à 197 000 pour la semaine du 28 mars. Le contexte de faibles embauches devrait se maintenir malgré l’incertitude accrue suscitée par le conflit au Moyen-Orient.

Nous nous attendons à ce que l’indice ISM du secteur manufacturier s’accélère en mars pour atteindre 52,6. Les enquêtes sur le secteur manufacturier de cinq Fed régionales (Richmond, Kansas City, Texas, New York et Philadelphie) ont montré des améliorations en mars.

À propos des auteurs :

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.