-

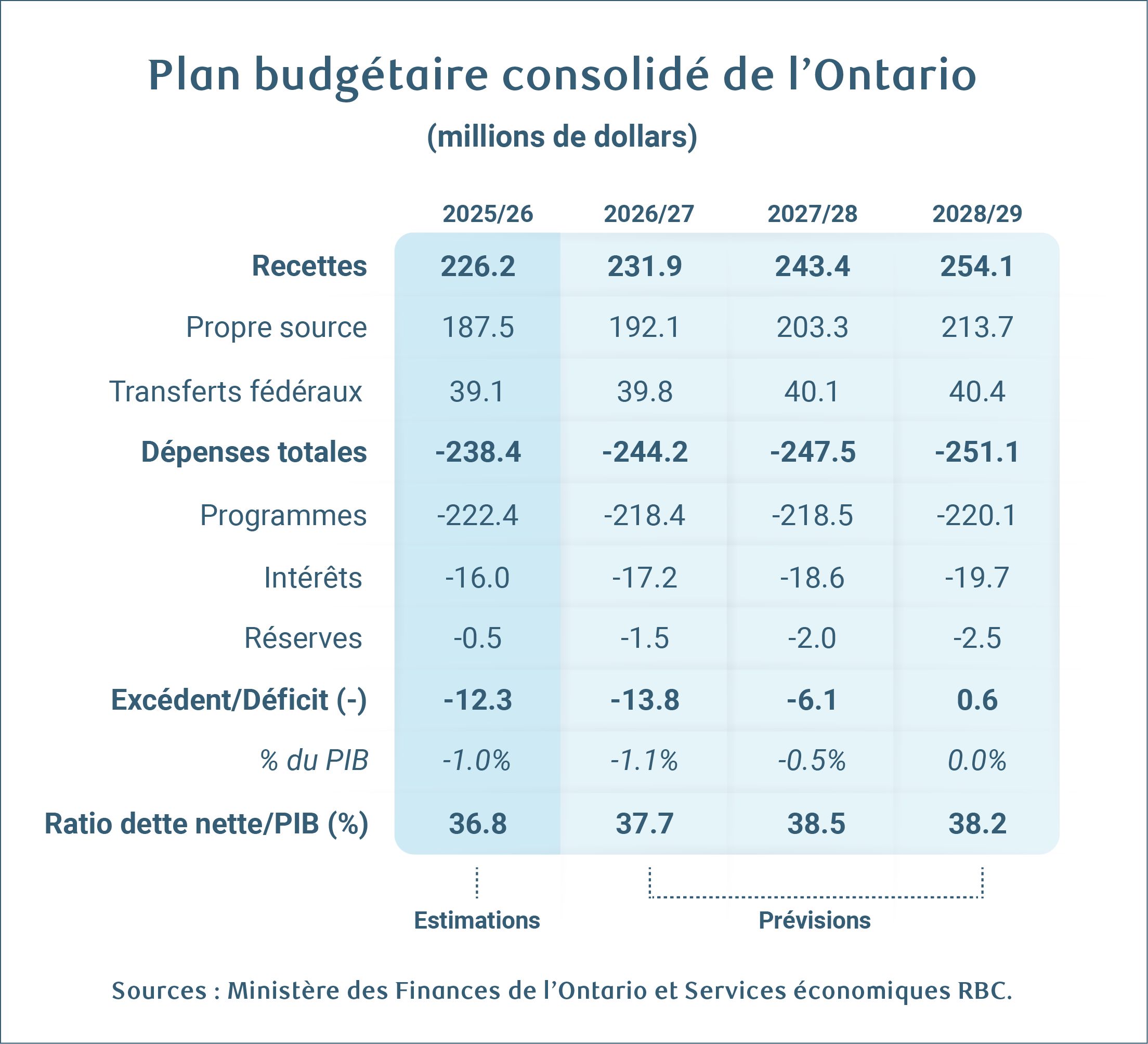

Le budget de 2026 prévoit un déficit légèrement inférieur pour l’exercice 2025-2026, qui tire à sa fin, par rapport à la mise à jour de l’automne et au budget précédent, soit 12,3 milliards de dollars (1,0 % du PIB).

-

Toutefois, les déficits des deux prochaines années ont été augmentés à 13,8 milliards de dollars en 2026-2027 (1,1 % du PIB) et à 6,1 milliards de dollars en 2027-2028 (0,5 % du PIB), tandis que la voie de l’équilibre budgétaire a été retardée d’un an jusqu’en 2028-2029.

-

Les éventualités incluses reflètent la conjoncture économique incertaine, mais la faible croissance des dépenses dans les années ultérieures pourrait être mise sous pression.

-

De nouvelles mesures importantes s’ajoutent aux mesures déjà prises.

-

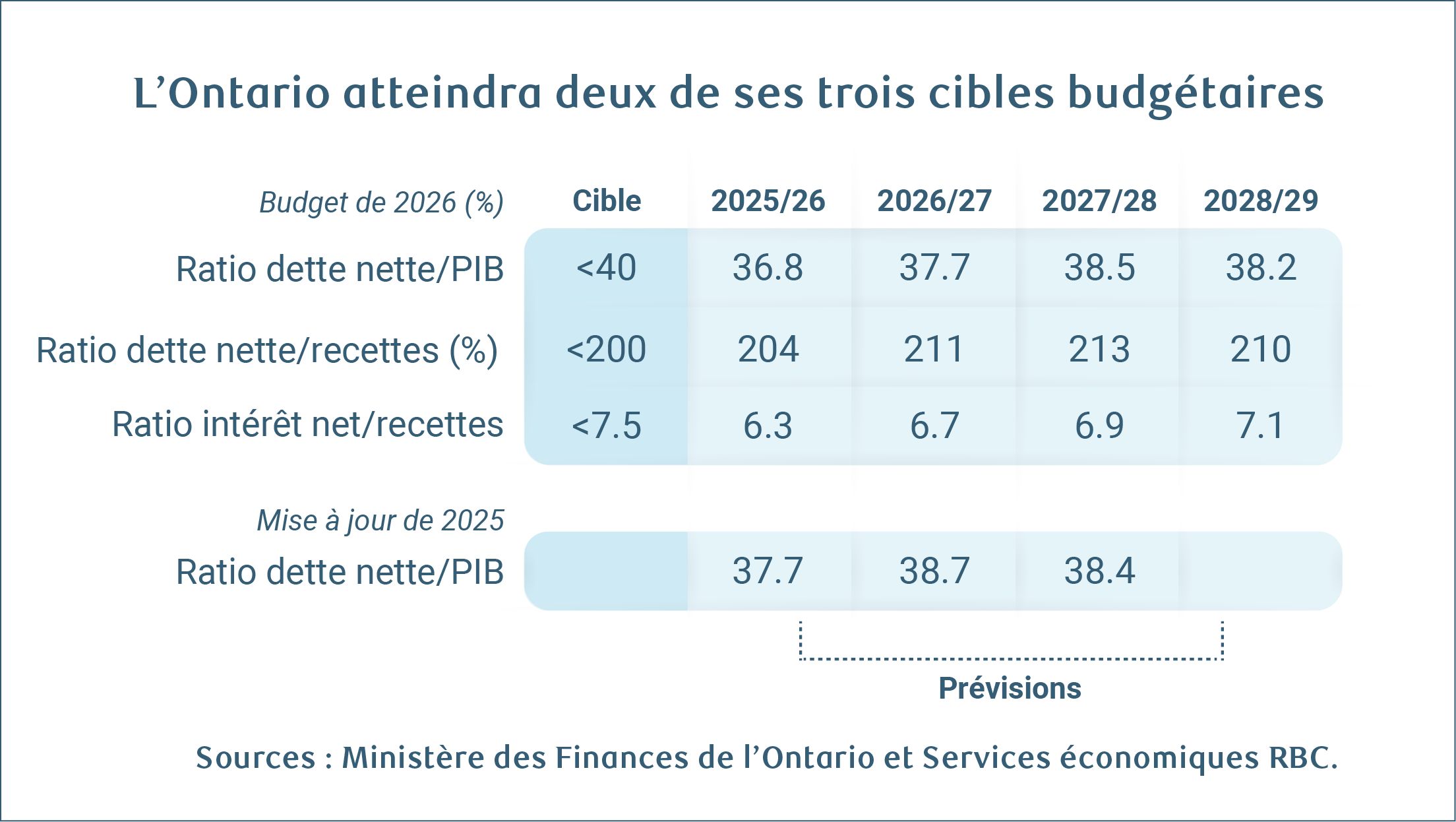

Le ratio de la dette au PIB se stabilise à la fin de la période de projection en 2028-2029, mais pas avant d’afficher une tendance à la hausse pendant trois années consécutives, soit la première hausse depuis la pandémie.

-

La province s’attend à poursuivre ses activités dans deux des trois cibles budgétaires tout au long de la période de prévisions.

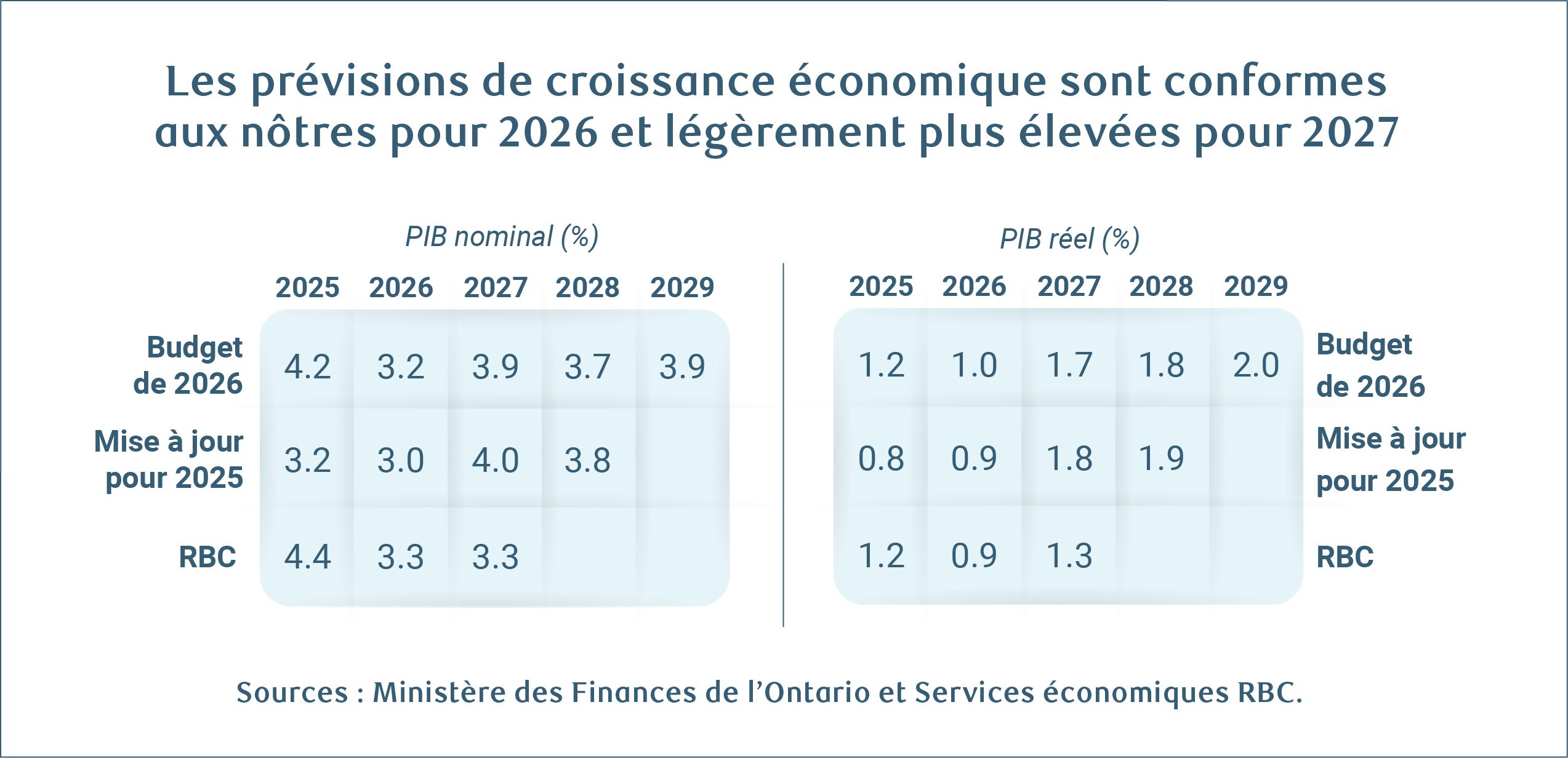

Dans nos propres perspectives économiques, la croissance du PIB réel de l’Ontario est au bas du classement provincial cette année, compte tenu de son exposition aiguë aux chocs liés au commerce et à la croissance de la population. Même si le choc démographique est temporaire et que le secteur manufacturier montre des signes de stabilisation en raison des tarifs douaniers actuels, les rajustements commerciaux en cours rendent son économie plus vulnérable que bien d’autres.

Il est donc particulièrement urgent de faire progresser les thèmes importants pour toutes les provinces : s’attaquer aux pressions sur la santé et l’accessibilité financière tout en disposant d’une marge de manœuvre budgétaire pour soutenir les dépenses axées sur la croissance, profiter des priorités en matière de dépenses fédérales et tirer parti de la politique non budgétaire pour stimuler la croissance.

L’amélioration des mesures financières au cours des dernières années a libéré une plus grande marge de manœuvre budgétaire dans la plus grande province du Canada, ce que le budget de 2026 met à profit dans une certaine mesure. Toutefois, compte tenu de son endettement relativement élevé et des pressions abondantes, l’Ontario devra faire preuve de prudence dans sa planification.

La croissance des revenus devrait être faible en 2026-2027

Les niveaux des recettes sont un peu plus élevés qu’à l’automne, stimulés par une croissance légèrement meilleure que prévu du PIB nominal. Toutefois, la croissance sur 12 mois devrait continuer d’être faible en 2026-2027, en raison des difficultés économiques et du coût des nouvelles dépenses fiscales (voir les mesures ci-dessous). En 2027-2028, la croissance des revenus se redresse, dépassant le PIB nominal.

Dans l’ensemble, les hypothèses de croissance économique énoncées dans le budget de 2026 sont conformes aux nôtres pour 2026, mais un peu plus optimistes pour 2027.

Les prévisions de croissance des dépenses sont faibles

Les niveaux de dépenses ont également augmenté depuis l’automne, étant donné que la croissance annuelle prévue est de 5 % pour 2025-2026 (l’année se terminant actuellement). Ce résultat est supérieur à la prévision de 3,3 % pour l’automne, en raison de l’augmentation des dépenses dans la santé, les services sociaux et la justice, partiellement compensée par le fonds de prévoyance.

La croissance prévue des dépenses est faible pour les années restantes, à seulement 2,4 % en 2026-2027 et à moins de 1,5 % au cours des deux années suivantes. Même en ajoutant les fonds pour éventualités prévus au budget, la croissance n’atteindrait que 3 % et serait inférieure à 2,5 %, respectivement. La légère baisse prévue de la population en Ontario cette année contribuera à maintenir les dépenses à court terme dans les limites, mais les dépenses à court terme devront peut-être être revues au fil du temps.

De nouvelles mesures s’ajoutent aux mesures déjà prises

Le budget de 2026 comprend quelques nouvelles mesures (les plus importantes sont mentionnées ci-dessous).

Elles s’appuient sur des mesures précédentes. Fait important, les fonds axés sur les placements annoncés au cours des dernières années (p. ex., le Fonds ontarien pour la construction), la politique non budgétaire de l’an dernier (p. ex., processus unique d’examen des projets, mesures pour promouvoir le libre-échange et la mobilité de la main-d’œuvre au Canada) et un important plan énergétique et d’infrastructures publiques ont besoin de temps pour être entièrement développés et porter ses fruits.

À l’exception du soutien apporté à Toronto pour l’accueil du siège social de la Banque de la défense, de la sécurité et de la résilience (en cours de développement), il n’y a aucune mesure explicite pour tirer parti des priorités fédérales en matière de défense, même si celles-ci continuent de se manifester.

Abordabilité

-

1,4 milliard de dollars pour étendre l’allègement de la TVH sur les maisons neuves à 1,5 million de dollars pendant un an.

-

1,2 milliard de dollars sur trois ans pour réduire le taux d’imposition des petites entreprises.

Services sociaux

-

6,4 milliards de dollars sur quatre ans pour le secteur postsecondaire (annoncé le mois dernier).

-

Nouveau financement de 1,1 milliard de dollars pour les hôpitaux.

Dépenses axées sur les investissements

-

Investissement de 4 milliards de dollars dans le Fonds d’investissement du compte Protéger l’Ontario afin de soutenir les occasions de placement favorables à l’économie dans les secteurs à forte croissance.

Stabilisation du ratio de la dette à la fin de la période de projection

En plus de favoriser l’atteinte de l’équilibre budgétaire d’ici 2028-2029, le budget de 2026 prévoit une stabilisation du ratio de la dette nette au PIB d’ici là, après avoir affiché une tendance à la hausse pendant trois années consécutives, soit la première hausse depuis la pandémie.

Malgré la trajectoire du déficit plus élevé, le ratio culminant se situe à un niveau semblable à celui de la mise à jour de l’automne, des révisions à la hausse du niveau du PIB nominal à l’origine de conditions favorables. Le budget de 2026 prévoit que la province continuera d’atteindre deux de ses trois cibles budgétaires tout au long de la période de prévisions.

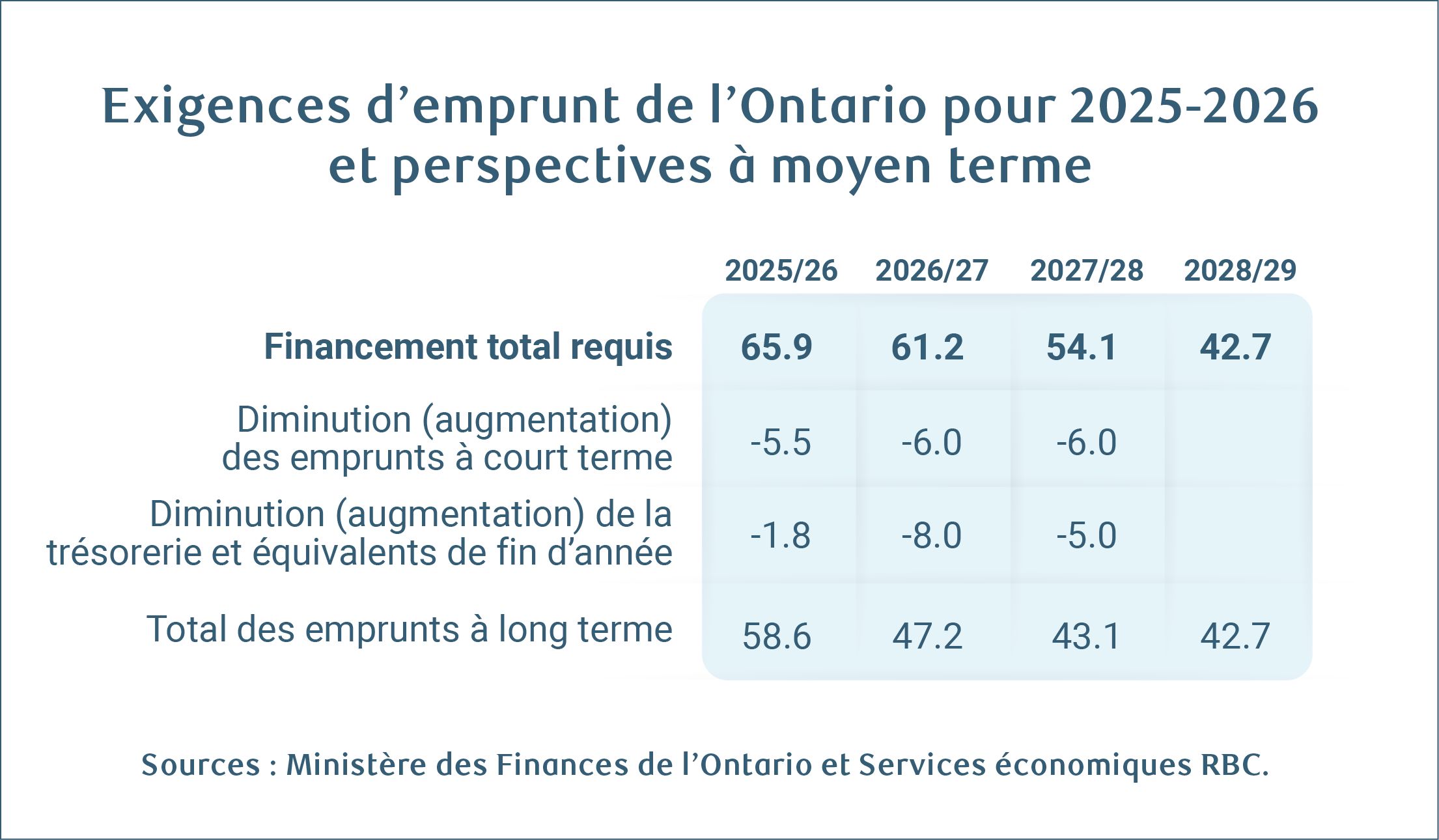

Le budget ne mentionne pas explicitement les ajouts aux plans de dépenses en immobilisations, mais le plan d’immobilisations sur 10 ans de 210 milliards de dollars est supérieur de 10 milliards de dollars à celui de la mise à jour de l’automne dernier. Cette situation pourrait plutôt découler de réaffectations du financement, mais elle se traduit par des dépenses en immobilisations supplémentaires de 14 milliards de dollars prévues pour 2026-2027 et 2027-2028 par rapport à l’automne. Les investissements en immobilisations sont entièrement consacrés à la dette nette et aux besoins en matière d’emprunt lorsque des dépenses sont effectuées, mais seule la partie amortie annuelle des dépenses en immobilisations figure dans le solde budgétaire.

À propos de l’auteur :

Cynthia Leach est économiste en chef adjointe à RBC et responsable de l’analyse économique et politique structurelle de l’équipe. Elle a rejoint l’équipe en 2020.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.