-

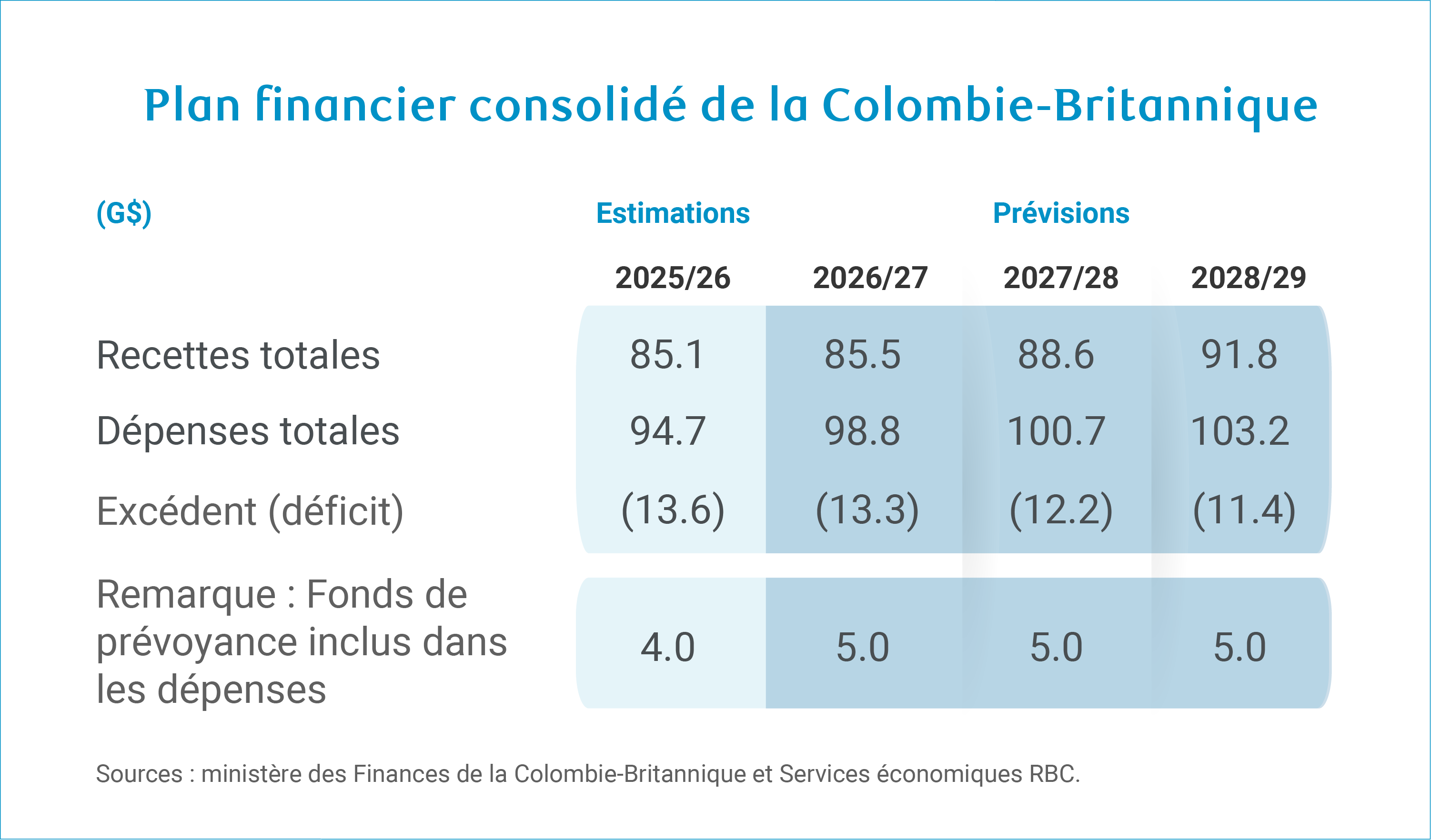

Le gouvernement de la Colombie-Britannique a légèrement revu à la baisse ses prévisions quant au déficit pour 2025-2026 – qui passe à 9,6 milliards de dollars, contre 10,9 milliards de dollars dans le budget de l’an dernier et 11,2 milliards de dollars dans sa plus récente mise à jour financière –, mais il prévoit un déficit plus élevé pour 2026-2027 et les exercices suivants du plan financier.

-

Malgré le recul du déficit après 2026-2027, le gouvernement ne met pas le cap vers l’équilibre budgétaire.

-

Le ratio de la dette au PIB augmente sur la période de prévision, ce qui ouvre la voie à une modification de l’avantage de la Colombie-Britannique par rapport aux autres provinces sur le plan de la dette.

-

Les nouvelles dépenses continuent de pencher lourdement vers la santé et les autres services sociaux, déjà en forte croissance ces dernières années. Les économies supplémentaires découlant de l’examen des dépenses et des réductions de personnel dans la fonction publique compensent en partie ces coûts.

-

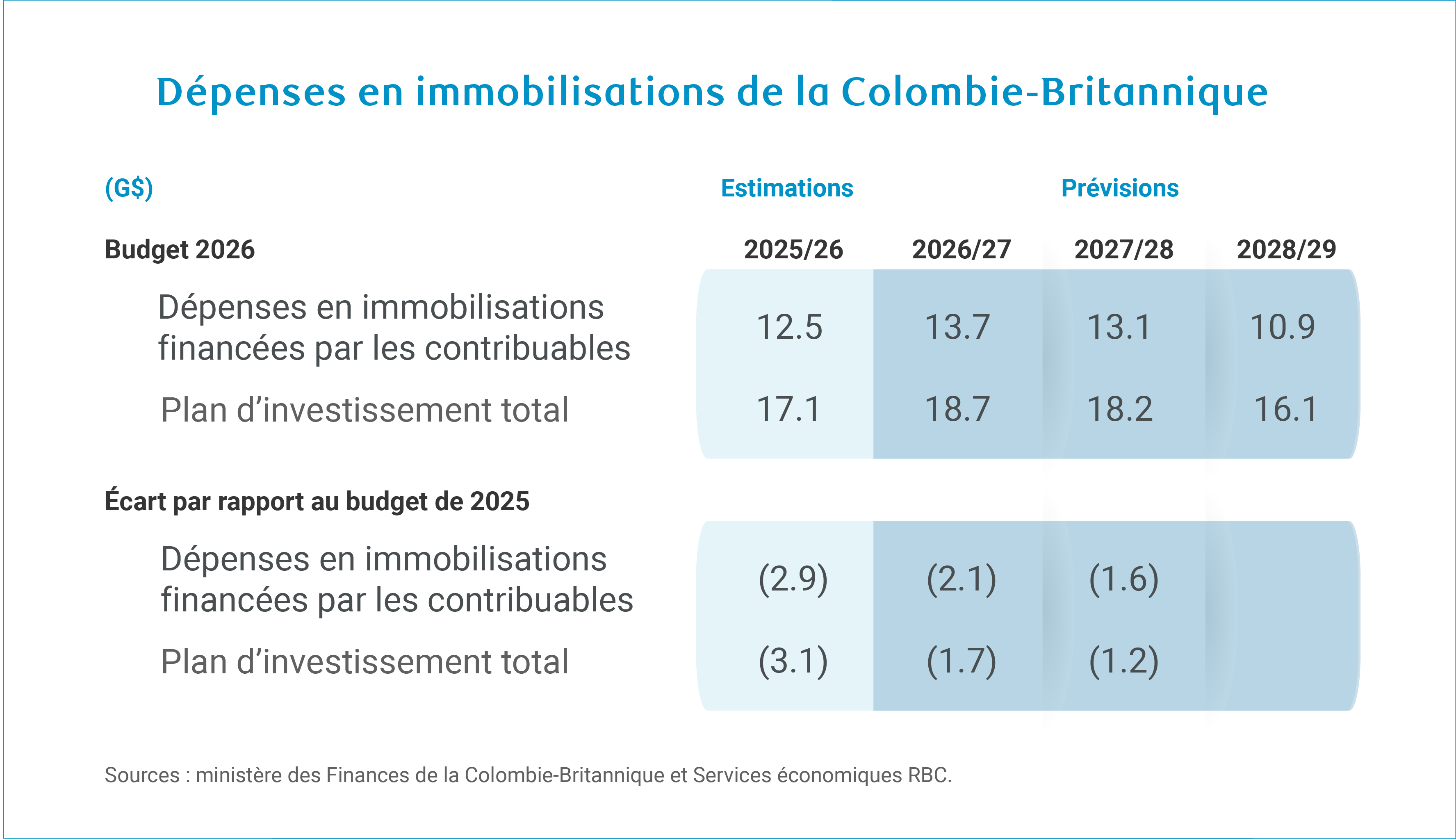

Le déficit serait plus élevé sans les hausses d’impôt sur le revenu des particuliers et d’autres mesures fiscales, tandis que la croissance de la dette serait plus élevée sans le retrait de dépenses en immobilisations prévues auparavant.

L’objectif à atteindre dans le budget 2026 de la Colombie-Britannique était complexe : contenir les déficits, qui ont bondi ces dernières années sous l’effet des dépenses sociales élevées et de la croissance restreinte des recettes. Les révisions à la baisse de la cote de solvabilité de la province établie par deux grandes agences de notation après le budget de l’an dernier témoignaient de l’importance de la tâche. Or, la province ne traverse pas un contexte économique favorable. Le budget de 2026 n’accomplit que des progrès minimes, les pressions structurelles persistantes obligeant à remettre à plus tard la stabilisation de la situation budgétaire de la Colombie-Britannique.

La Colombie-Britannique se heurte à un défi budgétaire de taille sur fond de difficultés économiques

Dans un contexte externe difficile, l’une des principales tâches pour tous les gouvernements canadiens consiste à réorienter les dépenses vers des activités plus axées sur les investissements qui favorisent la croissance à long terme et la diversification des exportations, malgré le besoin potentiel de soutenir les secteurs touchés par les droits de douane aujourd’hui. Cette situation est particulièrement difficile pour les provinces, dont les soins de santé représentent plus de 40 % des dépenses et que le ralentissement de la croissance démographique remet abruptement sur la pente du vieillissement.

La Colombie-Britannique étant la première province à présenter son budget de 2026, elle témoigne de la complexité de cette tâche, notamment en raison de ses déficits déjà élevés et de certaines difficultés économiques épineuses. Bien que la tourmente commerciale avec les États-Unis soit moins vive que pour d’autres provinces, les effets des droits de douane visant le bois d’œuvre et l’aluminium ralentiront la croissance. Par ailleurs, la perspective d’une croissance démographique négative en 2026 résultant de la réduction considérable des cibles d’immigration du gouvernement fédéral et l’activité anémique dans le secteur du logement en Colombie-Britannique exerceront aussi un frein sur la croissance.

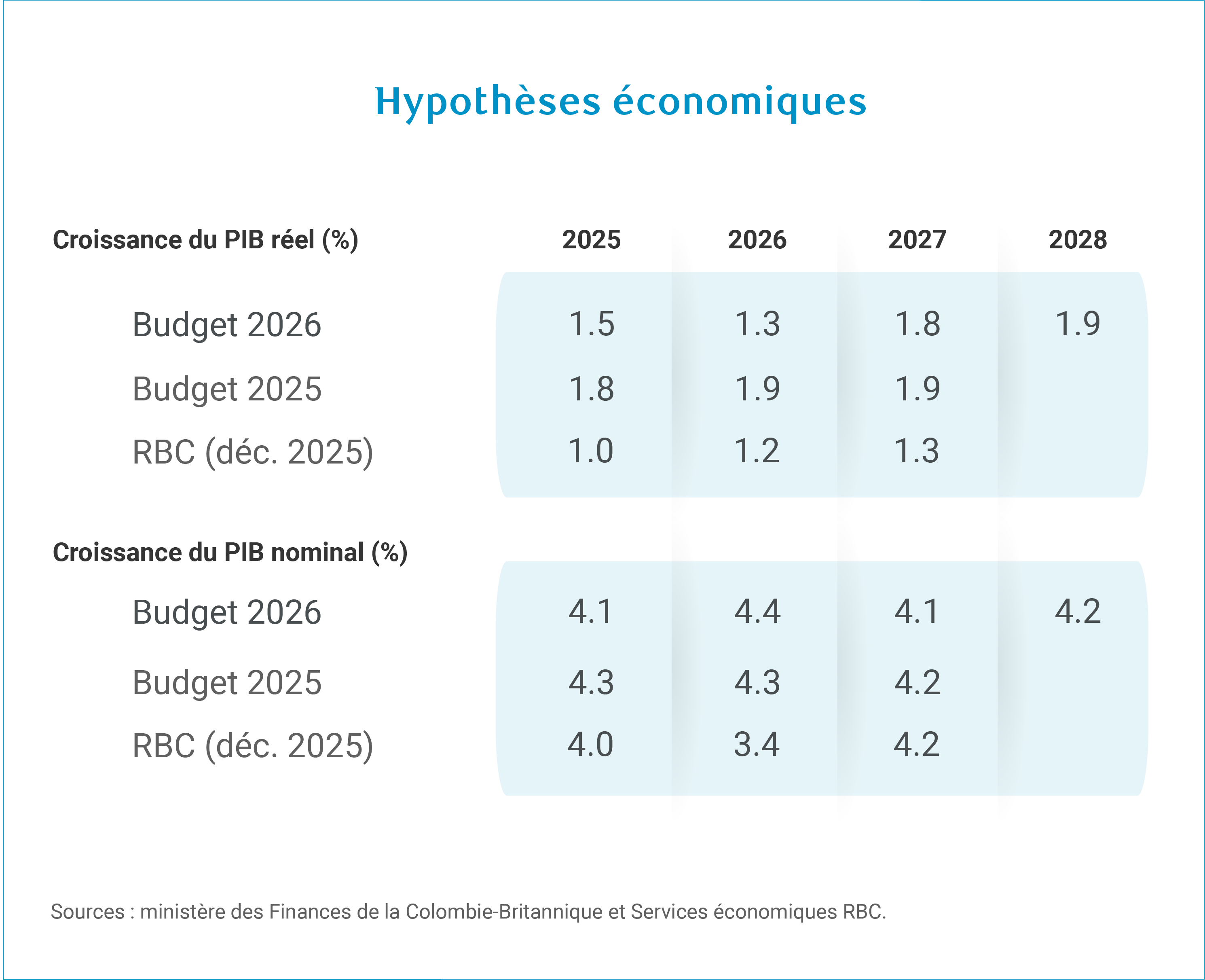

Même si le budget ne comporte pas de changements importants des prévisions quant à la croissance du PIB nominal, ces difficultés limiteront la croissance potentielle de l’assiette fiscale.

De nouvelles dépenses orientées vers les services sociaux

Les dépenses de santé et d’autres programmes sociaux continuent d’augmenter dans le budget de 2026 après des hausses notables ces dernières années, tandis que l’examen des dépenses et les réductions de personnel dans la fonction publique en atténuent partiellement l’effet. Voici un aperçu des nouvelles mesures de dépenses :

Dépenses sociales

-

2,8 milliards de dollars pour un large éventail de services de santé

-

634 millions de dollars pour l’éducation de la maternelle à la 12e année, couvrant l’ajout d’enseignants, de soutien en classe et de psychologues et conseillers pédagogiques

-

330 millions de dollars pour réduire les frais de garde d’enfants

-

475 millions de dollars pour les services sociaux destinés aux enfants et aux jeunes

-

139 millions de dollars pour favoriser la sécurité des collectivités

Dépenses axées sur les investissements

-

283 millions de dollars pour attirer un montant cible de 200 milliards de dollars en nouveaux investissements du secteur privé au cours de la prochaine décennie, dont 85 % sont consacrés à la formation professionnelle. Le solde renforce la capacité de délivrance de permis dans les secteurs des ressources et du tourisme.

-

Établissement d’un compte spécial pour les investissements stratégiques de 400 millions de dollars pour co-investir avec le gouvernement fédéral dans des projets visant à assurer la souveraineté du Canada.

-

Crédit d’impôt temporaire pour les investissements dans la fabrication et la transformation et harmonisation du crédit d’impôt à la recherche de la Colombie-Britannique avec les récents changements fédéraux

Le budget établit des fonds de prévoyance de 4 milliards de dollars en 2025-2026 et de 5 milliards de dollars en 2026-2027 et pour les exercices suivants pour faire face aux pressions éventuelles sur les dépenses, y compris pour les augmentations de salaire des fonctionnaires de la Colombie-Britannique, dans le contexte de la nouvelle ronde de négociations collectives qui a commencé en 2025-2026.

Enfin, une partie de ces nouvelles dépenses est contrebalancée par les économies liées aux activités gouvernementales. Le budget de l’an dernier a lancé un examen de l’efficience gouvernementale et des efforts pour réduire la taille de la fonction publique, en expansion rapide au cours des années précédentes. Les économies supplémentaires découlant de l’examen des dépenses et d’un nouvel engagement à supprimer 15 000 postes dans la fonction publique sur trois ans devraient représenter environ 5 milliards de dollars sur trois ans par rapport au budget de 2025.

Les nouvelles mesures augmentant l’impôt des particuliers

Le déficit prévu dans le budget de 2026 serait plus élevé sans les mesures d’augmentation des recettes. Bien que les mesures fiscales touchant les particuliers semblent calibrées pour ne pas paraître régressives et ne constituent pas de hausses importantes, elles s’ajoutent à des taux d’imposition déjà élevés au Canada à une période où la concurrence est plus vive pour attirer les investissements et les talents internationaux. Dans l’ensemble, les recettes augmentent de 8 % sur la période de prévision, mais leur hausse est inférieure à celle des dépenses, qui grimpent de 9 %.

Voici les principales mesures prises pour accroître les recettes de 2026-2027 à 2028-2029 :

-

Le taux d’imposition de la tranche inférieure passe de 5,06 % à 5,60 %. Cela permettra de recueillir 1,1 milliard de dollars, en combinaison avec l’augmentation du crédit d’impôt de la Colombie-Britannique, qui fera en sorte que 40 % des contribuables réaliseront des économies nettes.

-

La mise en pause de l’indexation des tranches d’imposition de 2027 à 2030 générera 1,0 milliard de dollars.

-

L’élargissement de l’assiette fiscale de la TVP de la Colombie-Britannique procurera 1,5 milliard de dollars.

-

L’augmentation de la taxe scolaire pour les propriétés dont la valeur dépasse 3 millions de dollars générera 787 millions de dollars.

Ni trajectoire vers l’équilibre ni stabilisation du ratio de la dette au PIB

Le budget de 2026 prévoit une baisse des déficits après 2026-2027, mais ceux-ci demeurent élevés et aucune voie n’est proposée pour atteindre l’équilibre budgétaire. Le ratio de la dette au PIB de la Colombie-Britannique continuera également d’augmenter au fil de toute la période de prévision. Bien que les changements ne soient pas importants par rapport au budget de l’an dernier, ils ne font rien pour freiner l’augmentation spectaculaire prévue de la dette financée par les contribuables, compte tenu de la série de déficits importants et des ambitieux plans de dépenses en immobilisations.

Le fardeau de la dette de la Colombie-Britannique a généralement été meilleur que celui de certaines autres grandes provinces. Par exemple, en 2024-2025, le ratio de la dette au PIB de la Colombie-Britannique s’est établi à 23,2 %, contre 36,2 % pour l’Ontario et 38,3 % pour le Québec. Même si l’on s’attend à ce que le ratio de la dette au PIB de ces provinces augmente au cours des prochaines années, le budget 2026 de la Colombie-Britannique montre que cette dernière rattrapera presque les autres, son ratio de la dette au PIB devant atteindre 37,4 % en 2028-2029.

Le ratio de la dette au PIB prévu dans le budget de 2026 aurait été plus élevé si le gouvernement n’avait pas choisi de réaffecter certaines dépenses en immobilisations. Cette décision a également été prise pour atténuer l’escalade des coûts de construction. D’après les documents budgétaires, il semble que cela se répercutera sur le calendrier de réalisation de projets de soins de longue durée et de logement.

À propos de l’auteur

Cynthia Leach est économiste en chef adjointe à RBC et responsable de l’analyse économique et politique structurelle de l’équipe. Elle a rejoint l’équipe en 2020.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.