En résumé :

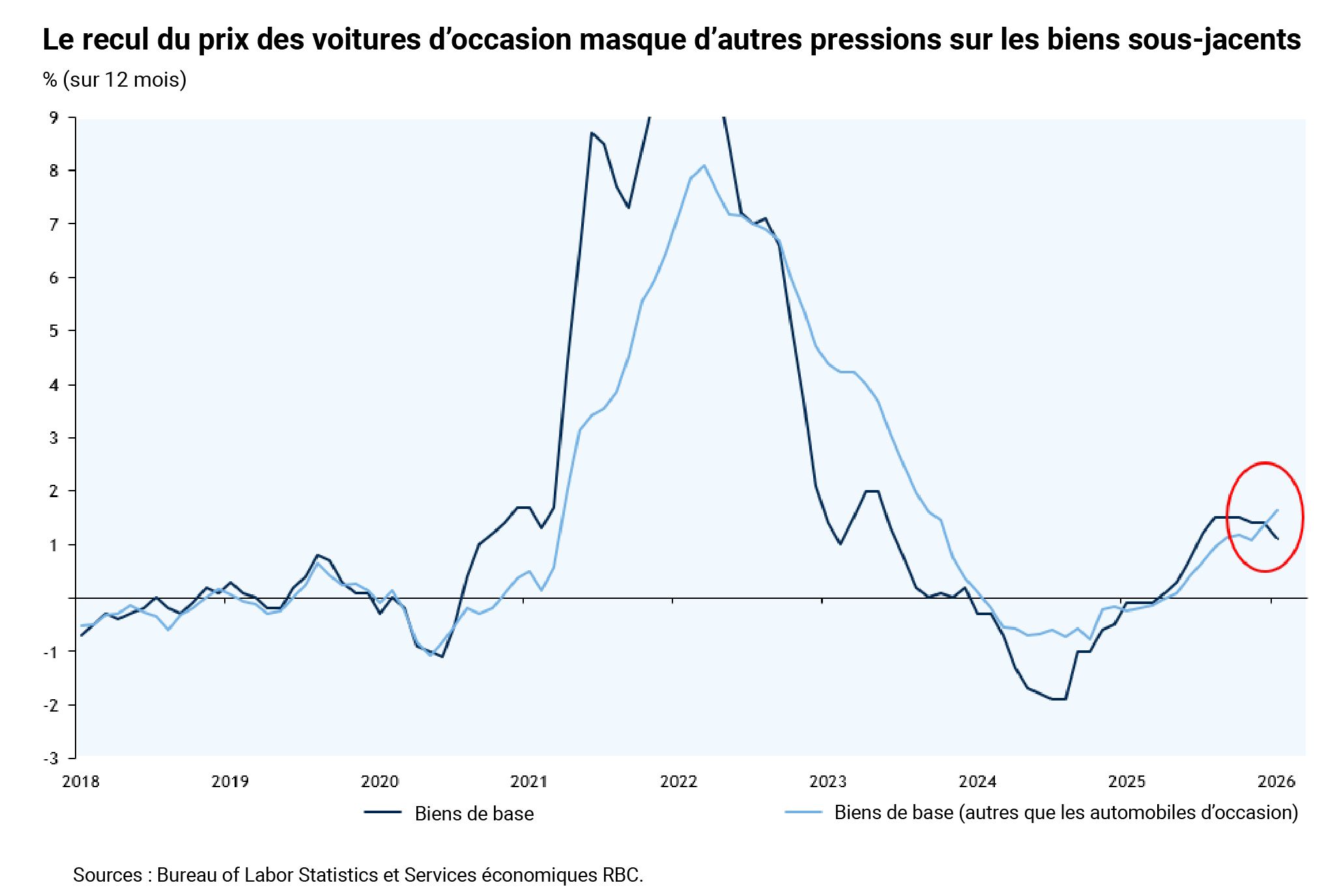

L’inflation selon l’IPC a continué de ralentir en janvier. L’inflation globale s’est établie à 0,2 % sur un mois, soit un taux inférieur aux attentes, tandis que l’inflation sous-jacente a atteint 0,3 % sur un mois, conformément aux prévisions consensuelles. Il s’agit de l’un des taux d’inflation sous-jacente mensuels les plus bas enregistrés en janvier dans l’économie post-COVID. Toutefois, les pressions liées aux droits de douane sont masquées par des baisses observées ailleurs : l’essentiel du soutien du côté des biens de base provient d’un recul marqué de 1,8 % sur un mois du prix des voitures d’occasion, un secteur relativement protégé des droits de douane.

En fait, lorsque nous retirons les voitures d’occasion du panier de biens de base, la tendance est préoccupante : le panier de biens de base incluant les voitures d’occasion est resté stable en janvier, mais sans celles-ci, il a augmenté de 0,36 % sur un mois. Sur 12 mois, les mesures évoluent maintenant dans des directions opposées, ce qui suggère que le poids disproportionné des voitures d’occasion compense la hausse de prix d’autres biens de base. Seuls deux secteurs du panier de biens de base ont connu une baisse des prix depuis avril 2025 : les voitures d’occasion et le matériel informatique. Ce dernier secteur peut être influencé par des ajustements de qualité; les améliorations technologiques sont un facteur pris en compte par le BLS dans sa mesure de ce secteur. Nous ne prévoyons pas de nouvelle accélération importante de l’inflation sous-jacente, mais lorsque l’on observe que les services sous-jacents restent élevés (0,4 % sur un mois) et que le panier de biens sous-jacents continuera à grimper, nous continuons à penser que la persistance de l’inflation restera un problème en 2026.

Voici ce qui ressort du rapport de ce matin :

1) Pressions liées aux droits de douanes masquées par les voitures d’occasion dans le panier de biens de base

-

Malgré une hausse de l’IPP en décembre, les entreprises n’ont pas encore répercuté de manière significative la hausse des prix sur les consommateurs. Les biens de base sont restés totalement stables en janvier (+0,0 %) et continuent d’être dépassés par les services de base.

-

Néanmoins, la baisse notable du prix des voitures d’occasion (-1,8 % sur un mois) a compensé les hausses observées ailleurs dans le panier de biens de base. Les voitures d’occasion ne sont pas directement touchées par les pressions liées aux droits de douane. Le prix des voitures neuves a légèrement augmenté, soit de 0,1 % sur un mois.

-

En ce qui concerne les autres secteurs tributaires des échanges commerciaux, nous avons constaté que les vêtements et l’ameublement ont enregistré une croissance des prix plus forte que les autres catégories dans le domaine des biens, avec une hausse 0,3 % sur un mois.

-

Les biens de loisirs ont augmenté de 0,6 % sur un mois, sous la pression des biens électroniques et des articles de sport.

2) Le logement continue d’aider les services de base, mais la désinflation supplémentaire sera limitée en 2026

-

La croissance du prix des logements a continué de ralentir en janvier (+0,2 % sur un mois), le rythme sur 12 mois s’établissant maintenant à 3,0 % (il était de 3,6 % il y a à peine quatre mois). Toutefois, nous ne pouvons pas être entièrement convaincus que nous obtenons une interprétation claire du plus important secteur de l’IPC, soit le loyer équivalent pour les propriétaires.

-

Les données d’octobre étant manquantes en raison de la paralysie du gouvernement, le BLS a été contraint d’ajuster ses calculs, ce qui complique l’interprétation des valeurs mensuelles et continuera de le faire jusqu’à la publication des données de mai.

-

Il se peut très bien que le loyer équivalent pour les propriétaires soit inférieur à ce qu’il serait normalement, mais nous n’aurons pas d’interprétation claire avant plusieurs mois. Nous recommandons la prudence avant d’accorder trop d’importance à la modération du loyer équivalent pour les propriétaires, en particulier dans un contexte où les DPC de base (qui accordent moins d’importance au logement) sont plus élevées que l’IPC, ce qui est extrêmement inhabituel.

3) La baisse des prix de l’énergie a contribué à freiner l’inflation globale

-

Un recul marqué des marchandises énergétiques (-3,3 % sur un mois) a réduit de près d’un dixième la croissance globale sur un mois.

-

Parallèlement, la baisse des prix des aliments (+0,2 % sur un mois) devrait stimuler les dépenses de consommation, mais les prix élevés des intrants agricoles demeurent un risque important qui fait grimper les aliments.

-

Ces deux facteurs ont entraîné un ralentissement inattendu de la croissance globale (hausse de 0,2 % sur un mois par rapport aux prévisions consensuelles de 0,3 %). Dans un contexte d’incertitude géopolitique importante, les prix du pétrole restent un facteur imprévisible.

4) Les données de l’IPC de janvier renforcent notre conviction quant à une pause de la Réserve fédérale américaine

-

Une hausse plus marquée des services sous-jacents (+0,4 % sur un mois), combinée au recul du taux de chômage en janvier (désormais à 4,3 %) et à de solides créations d’emplois, renforce davantage notre scénario d’une longue pause de la Fed.

-

Bien que la progression des prix sous-jacents ait été inférieure aux « effets de janvier » observés précédemment (de 2021 à 2025, l’IPC sous-jacent a augmenté en moyenne de 0,36 % sur un mois), l’inflation demeure sur la même trajectoire. Nous nous attendons à ce que la Fed en tienne compte lorsqu’elle évaluera ses marges de manœuvre lors de sa réunion de mars.

À propos des auteurs

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.