La semaine prochaine, nous devrions obtenir plus de données sur le marché de l’emploi qui, selon nous, signaleront une stabilisation soutenue. Nous prévoyons que le rapport sur l’emploi de janvier indiquera que 63 000 emplois ont été créés, ce qui représenterait le troisième mois consécutif de croissance de l’emploi supérieure à notre estimation du point d’équilibre de 40 000 emplois. Si l’on combine cet épisode relativement favorable de croissance de l’emploi aux premières données sur les demandes de prestations d’assurance-chômage, qui laissent entrevoir des mises à pied exceptionnellement faibles et un rebond de l’activité d’affichage d’emploi, les données portent à croire que le marché de l’emploi a continué de se stabiliser en janvier. Dans cette optique, nous nous attendons à ce que le taux de chômage diminue à 4,3 % après la baisse de décembre. Comme cela a constamment été le cas au cours des derniers mois, la majeure partie des embauches en janvier sera probablement structurelle – nous nous attendons à ce que l’embauche dans le secteur des soins de santé représente environ la moitié du gain mensuel. Par ailleurs, les secteurs exposés aux échanges commerciaux continuent de connaître une croissance plus faible – le secteur manufacturier a perdu 72 000 emplois depuis le jour de la libération. Néanmoins, les loisirs et l’hôtellerie ont continué d’être un point positif, car la consommation discrétionnaire de services est soutenue par les consommateurs à revenu élevé, qui continuent de dépenser à un rythme soutenu.

Les révisions des indices de référence du Quaterly Census of Employment and Wages (QCEW), qui devraient également être publiées vendredi prochain, seront peut-être plus intéressantes que le rapport sur l’emploi lui-même. Les révisions préliminaires des indices de référence en septembre laissent entrevoir que la création mensuelle moyenne d’emplois a été inférieure d’environ 76 000 à ce qui avait été initialement annoncé. Les révisions définitives des indices de référence devraient être d’une ampleur semblable, et le président Powell en a fait état lors de réunions précédentes. Les révisions entraîneront probablement une estimation du point d’équilibre de l’emploi encore plus faible que ce que nous estimions précédemment (il est important de souligner que le taux de chômage ne sera pas révisé, car il est calculé à l’aide d’un ensemble de données différent). Mais nous nous concentrerons moins sur le chiffre lui-même que sur les secteurs qui ont fait l’objet des révisions les plus importantes. Nous ne nous attendons pas à des changements importants dans les soins de santé, mais des révisions importantes pourraient être observées dans les secteurs exposés aux échanges commerciaux en raison du changement dans les activités d’embauche à la suite des annonces du jour de la libération. Cette situation aura également d’importantes répercussions sur la productivité aux États-Unis. Comme la croissance du PIB n’est pas touchée par ces révisions, si nous observons des révisions à la baisse importantes de l’emploi dans le secteur manufacturier, la productivité (production par travailleur) du secteur sera stimulée mécaniquement.

Nous surveillons également la situation à Washington qui pourrait avoir à composer avec une paralysie partielle imminente du gouvernement. Au moment d’écrire ces lignes, le département du Travail (qui comprend le Bureau of Labor Statistics) n’a pas encore obtenu de financement, et si une paralysie partielle du gouvernement survient, nous risquons de ne pas obtenir les données du JOLTS ni celles sur les nouvelles demandes de prestations d’assurance-chômage, le rapport sur l’emploi ou les révisions des indices de référence du QCEW la semaine prochaine.

Voici ce que nous surveillerons la semaine prochaine :

-

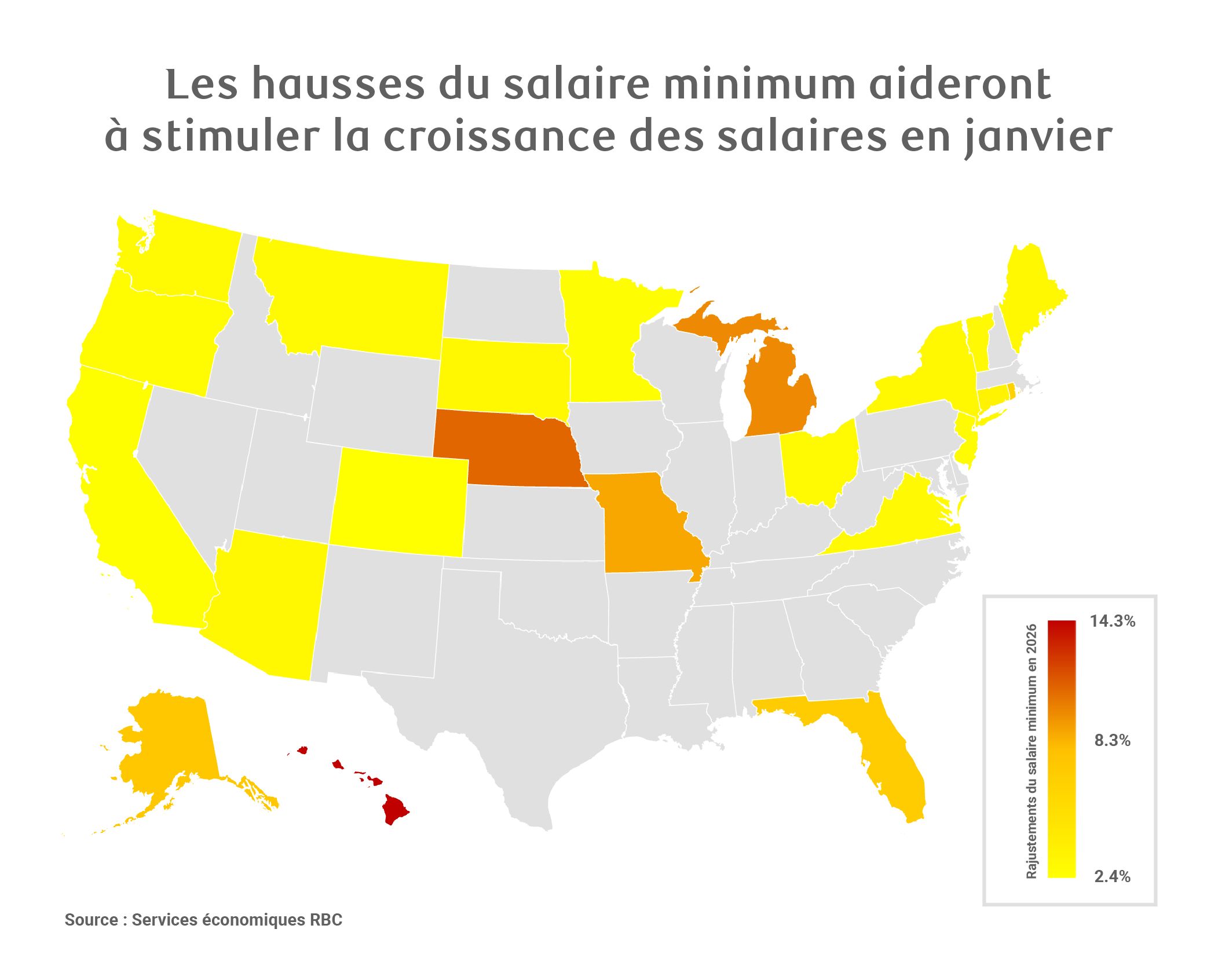

Nous prévoyons une hausse notable de la rémunération horaire moyenne (+0,5 % sur un mois), car 19 États américains ont relevé leur salaire minimum en janvier. Trois autres États devraient relever le salaire minimum plus tard en 2026. Les hausses de rémunération de fin d’année devraient également stimuler la croissance des salaires en janvier.

-

L’indice ISM du secteur manufacturier s’est probablement légèrement amélioré, mais nous ne nous attendons pas à ce qu’il sorte de la zone de contraction. Cinq enquêtes régionales de la Fed sur le secteur manufacturier ont montré une amélioration, mais deux régions importantes du sud (Richmond et Texas) ont fait état de données négatives. Les indices des prix payés, que nous continuons de surveiller pour repérer des signes de répercussion des droits de douane, seront plus intéressants.

-

L’indice ISM des services devrait enregistrer une légère baisse par rapport au mois dernier, mais nous nous attendons à ce qu’il demeure en territoire expansionniste. Trois enquêtes régionales de la Fed sur les services ont fait ressortir un ralentissement de l’activité.

-

Les données de JOLTS pour décembre ne sont plus à jour, mais nous nous attendons à ce que le nombre de postes vacants augmente à 7 250 000. L’indice des offres d’emploi de décembre s’est amélioré de 1,6 point de pourcentage par rapport au mois précédent.

-

Cette semaine, notre modèle semble indiquer que les nouvelles demandes de prestations d’assurance-chômage augmenteront légèrement pour s’établir à un niveau encore faible de 219 000 pour la semaine se terminant le 31 janvier. Le nombre de nouvelles demandes de prestations d’assurance-chômage a continué d’augmenter, sans surprise, dans la foulée de la période des Fêtes. La stabilité des données sur les demandes incite encore à croire que la faiblesse du marché de l’emploi a probablement culminé l’été dernier, ce qui cadre avec notre point de vue selon lequel le taux de chômage se stabilisera en 2026.

-

Nous prévoyons une hausse de 22,7 G$ du crédit à la consommation pour décembre. À la suite de la publication de solides données sur les ventes au détail en novembre, nous n’avons pas observé d’augmentation proportionnelle du crédit dans le rapport sur le crédit de novembre. Les consommateurs (en particulier les personnes à revenu faible et moyen) dépendent de plus en plus de l’utilisation du crédit pour soutenir leur consommation, et nous nous attendons à ce que ce soit particulièrement le cas pour la période de magasinage des Fêtes.

Mike Reid est chef, Services économiques RBC – États-Unis. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.