De nombreuses données seront publiées la semaine prochaine; celle qui retiendra le plus l’attention est l’indice des prix à la consommation (IPC) de décembre, soit la dernière donnée de 2025 avant la prochaine réunion de la Réserve fédérale américaine. Nous nous attendons à ce que l’IPC de base augmente de 0,15 % et que le rythme sur 12 mois se maintienne à +2,6 % pour décembre.

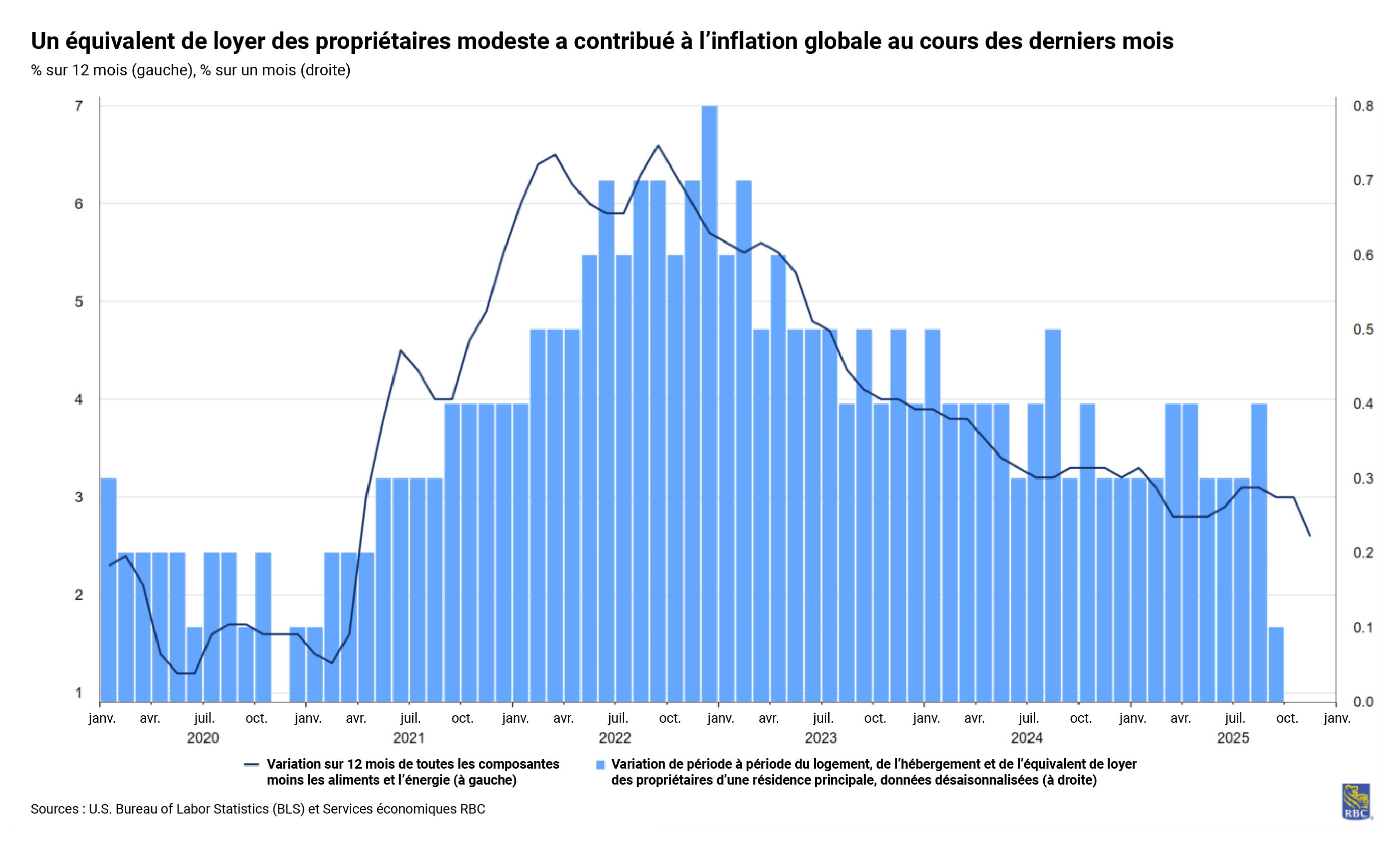

Fait important, nous nous attendons à ce qu’une nouvelle hausse modérée de l’équivalent de loyer des propriétaires apporte le plus grand soutien ce mois-ci. Nous prévoyons une légère hausse du rythme des biens de base, mais nous ne nous attendons toujours pas à ce que le plein effet de la répercussion des tarifs douaniers se fasse sentir. Nous demeurons toutefois d’avis que les sociétés devraient préserver leurs parts de marché pendant la période de pointe du magasinage des Fêtes. Cela dit, les pressions tarifaires devraient selon nous se faire sentir de façon plus importante au premier semestre de 2026.

Les données de 2026 fourniront également de nouvelles pondérations pour le panier de l’IPC. À compter du rapport sur l’IPC de janvier, les données de l’enquête sur les dépenses de consommation (CEX) de 2024 récemment publiées remplaceront les pondérations fondées sur celle de la CEX de 2023. La comparaison des données de la CEX montre que les consommateurs américains ont attribué une part légèrement plus grande de leurs dépenses aux services qu’en 2023. Du côté de l’habitation, même si nous nous attendons à ce que la composante de l’équivalent de loyer des propriétaires soit modeste en décembre, elle devrait s’accélérer en 2026. L’augmentation de la pondération du logement (33,4 % de la CEX en 2024 contre 32,9 % en 2023) accentuera également les pressions préexistantes sur les services. Nous prévoyons toujours qu’un ralentissement important du secteur des services est peu probable, car le marché de l’emploi demeure serré et les salaires représentent une part importante des intrants dans ce secteur. Les consommateurs fortunés et à revenu élevé, dont bon nombre sont des retraités, ont également continué de stimuler la demande exceptionnelle de services.

Les données sur les ventes au détail qui seront publiées la semaine prochaine nous permettront de déterminer si le secteur des biens continuera de surpasser celui des services ou si le repli de l’activité plus tôt cette année commencera à peser sur la consommation. Nous nous attendons à ce que les ventes au détail globales augmentent de 0,7 % en novembre, après avoir fait du surplace en octobre (probablement à cause de la paralysie du gouvernement). Les ventes de véhicules automobiles et les prix de l’essence ont soutenu les résultats dans l’ensemble. Nous nous attendons à ce que le groupe de contrôle des ventes au détail affiche un rythme de croissance légèrement plus faible (mais toujours solide) à +0,5 % sur un mois. Nous pourrions raisonnablement nous attendre à une augmentation des dépenses en biens de consommation durables en novembre, particulièrement parce que les consommateurs profitent des ventes du Vendredi fou et augmentent leurs achats pour les Fêtes.

Mis à part l’IPC et les ventes au détail, voici ce que nous surveillerons :

-

Le BLS continue de faire du rattrapage en raison de la paralysie du gouvernement. Mercredi, les données de l’indice des prix à la production (IPP) pour octobre et novembre seront publiées. Nous nous attendons à ce que l’IPP de base augmente de 0,3 % sur un mois en octobre et de 0,4 % sur un mois en novembre, car les pressions continueront probablement de se faire sentir au cours des deux mois dans le secteur du transport et de l’entreposage, qui est exposé aux échanges commerciaux. Les données de l’IPP de décembre seront publiées à la fin de janvier.

-

Nous prévoyons une hausse du nombre de demandes initiales de prestations d’assurance-chômage pour la semaine se terminant le 10 janvier, qui devraient atteindre 235 000, après de probables retards causés par deux semaines raccourcies par les vacances. Nous nous attendons à ce que les demandes diminuent au cours des semaines suivantes, une fois que les retards auront été traités, ce qui confirme notre opinion selon laquelle le marché de l’emploi se stabilise dans un contexte de faibles embauches et de faibles mises à pied.

-

Les données sur les ventes de logements neufs de septembre et d’octobre seront publiées en retard et nous prévoyons que le ralentissement se poursuivra depuis le sommet atteint en août, car les taux à long terme ont freiné la demande de logements.

-

La production industrielle devrait reculer légèrement de 0,1 % en décembre, reflétant la diminution des heures travaillées dans le secteur manufacturier et celle de l’indice ISM du secteur manufacturier. Cela ferait baisser le taux d’utilisation de la capacité qui s’établirait à 75,9 %.

Mike Reid est Directeur et chef de la recherche sur l’économie aux États-Unis à RBC. Il est chargé d’établir les perspectives économiques de RBC pour les États-Unis, de commenter les indicateurs macroéconomiques et de rédiger des analyses concernant le contexte économique.

Carrie Freestone est économiste principale aux États-Unis à RBC et membre de l’équipe des Services économiques aux États-Unis à RBC Marchés des Capitaux. Elle est responsable de prévoir les principaux indicateurs clés américains, notamment le PIB, l’emploi, les dépenses de consommation et l’inflation aux États-Unis. Elle contribue également aux commentaires sur la conjoncture économique aux États-Unis qu’elle transmet aux clients au moyen de publications, de présentations et par l’intermédiaire des médias.

Imri Haggin est économiste à RBC Marchés des Capitaux, où il se concentre sur la recherche thématique. Ses travaux antérieurs portaient sur la dynamique du crédit à la consommation et la modélisation des liquidités, et mettaient l’accent sur l’utilisation des données pour comprendre les comportements.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.