Le Canada a passé l’année 2025 à faire face à ce que beaucoup croyaient être un choc commercial catastrophique : Les craintes à l’égard des conséquences à court et à long terme des droits de douane ont fait sombrer la confiance des consommateurs et des entreprises.

On croyait qu’une récession était pratiquement inévitable pour un pays devenu si dépendant d’un partenaire commercial qui cherchait maintenant à rompre certaines parties de ses relations économiques.

Et pourtant, l’économie canadienne ne s’est pas effondrée. Il n’y a pas eu deux trimestres consécutifs où le produit intérieur brut était négatif, le pays a créé des emplois et les bilans des ménages se sont améliorés au cours de l’année.

En 2026, nous prévoyons que le Canada se stabilisera davantage, alors que le PIB par habitant s’est probablement amélioré pour la première fois en trois ans en 2025, et ce, pour les nombreuses raisons que nous avons énoncées ici.

Néanmoins, de nombreux Canadiens estimeront que le concept de résilience décrit mal l’économie qu’ils vivent. Le pays s’est fragmenté en régions touchées par le commerce et en régions isolées.

La crise de l’abordabilité au Canada touche certaines personnes beaucoup plus que d’autres. Les entreprises ont bon espoir que le pays pourra diversifier ses échanges commerciaux et stimuler sa productivité, mais ces aspects ne devraient pas beaucoup aider en 2026.

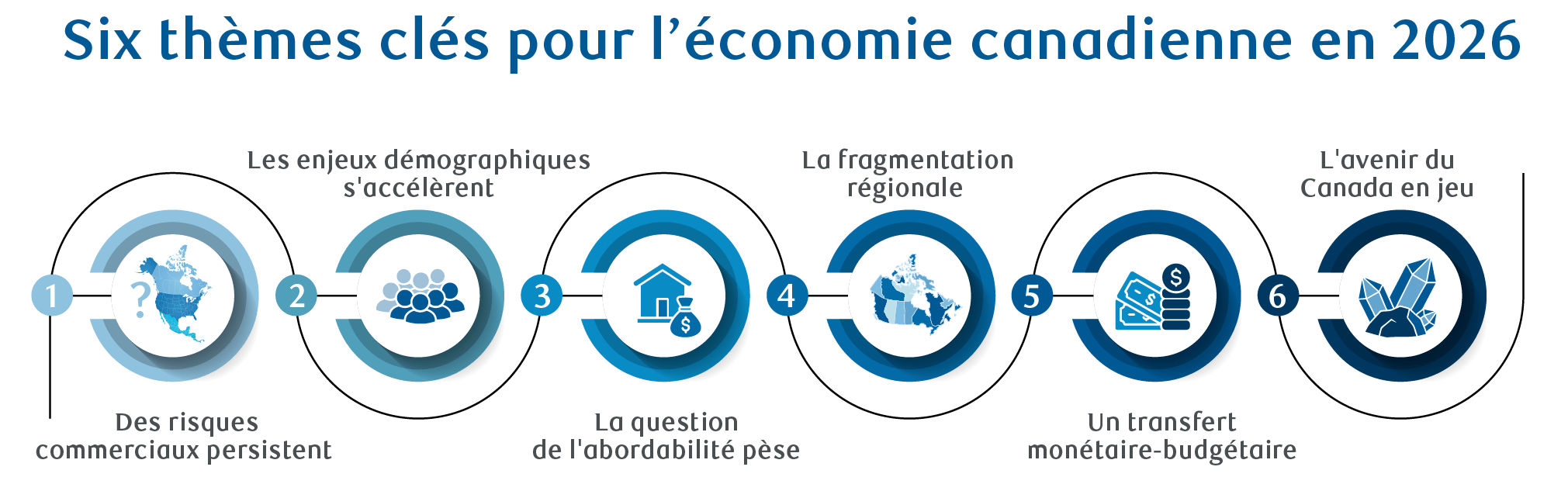

Comme le Canada ne peut être résumé par un chiffre de PIB, au cours de la prochaine année, Services économiques RBC se concentrera sur six grands thèmes qui vont plus loin que les prévisions économiques traditionnelles. Nous nous attaquerons aux risques commerciaux, aux défis démographiques, à la fragmentation régionale, à l’évaluation de l’abordabilité, au transfert monétaire-budgétaire et à l’avenir en jeu.

Poursuite du calibrage des échanges commerciaux

Au cœur de la résilience économique du Canada en 2025 se trouvaient les près de 90 % des exportations vers les États-Unis qui étaient exemptées de droits de douane, alors que les produits étaient aux règles commerciales de l’ACEUM.

Le sort de ces exemptions sera au centre des discussions en 2026, alors que les discussions visant à prolonger l’ACEUM au-delà de son échéance prévue en 2036 commenceront au cours de l’été. Si un accord de prolongation n’est pas conclu cette année, l’ACEUM demeurera en place et les parties se rencontreront chaque année jusqu’en 2036 pour le prolonger.

Le fait de se concentrer sur des réunions particulières concernant la prolongation de l’ACEUM devrait faire les manchettes et influencer la confiance à l’égard au Canada et autour. Mais il pourrait s’agir de myope. Rappelons que l’ACEUM comprend une option distincte (qui n’est pas liée aux renégociations prévues) permettant à tout pays de se retirer de l’entente moyennant un préavis de six mois.

Par ailleurs, l’accord n’a pas empêché l’imposition d’importants tarifs sectoriels sur des produits comme l’acier, l’aluminium, le cuivre, le bois d’œuvre et les véhicules. De plus, pendant que les décideurs se rencontrent au sujet de l’accord commercial, le Canada se trouve encore dans les premières phases du recalibrage de son économie vers de nouveaux produits et de nouveaux clients, un réveil qui progressera, malgré les conversations entre Washington et Ottawa.

Bien que le pays soit toujours exposé à ces conversations, il convient de souligner que le taux de chômage au Canada semble avoir quitté son sommet, que l’inflation se rapproche maintenant de 2 % et que les taux d’intérêt sont plus bas. Aux États-Unis, toutefois, les pertes d’emplois se sont accélérées et les pressions sur les prix se sont intensifiées.

C’est peut-être ce qui motive l’élargissement de la liste des produits exemptés des droits de douane réciproques généralisés des États-Unis, qui ont été initialement annoncés pour tous les pays, à l’exception du Canada et du Mexique, en avril.

La plus récente annonce des États-Unis visant à exempter de droits de douane un important sous-ensemble de produits alimentaires et agricoles a été faite en réaction directe aux préoccupations des ménages en ce qui a trait à l’abordabilité. Selon nos calculs, la liste complète couvre maintenant plus du tiers des importations américaines de 2024. Il pourrait s’agir d’un signe que l’appétit pour un programme protectionniste s’estompe.

L’incertitude commerciale persistera en 2026, mais nous nous concentrerons sur les longues étapes de cette transition, et peut-être un peu moins sur les manchettes concernant la prolongation de l’ACEUM.

Les défis démographiques s’aggravent

Alors que la politique fédérale de migration entrante s’est inversée à la fin de 2024 et au début de 2025, l’économie avait déjà commencé à en voir les effets : au troisième trimestre, la population canadienne a enregistré sa plus forte baisse, et la deuxième de son histoire, depuis 1946.

En 2026, ce recalibrage des volumes et des types de migration entrante sera un thème dominant. Nous nous attendons à ce que la croissance de la population stagne sur 12 mois. Ce résultat est inférieur à la moyenne prépandémique de 1,1 % et nettement inférieur à la croissance de près de 3 % enregistrée en 2023 et 2024, qui a surpassé la capacité de l’économie à l’absorber.

Il y aura un éventail de répercussions, notamment sur les marchés locatifs, le bassin de main-d’œuvre disponible, la croissance des salaires et même le financement des études postsecondaires. Pourtant, le PIB par habitant devrait commencer à se redresser après trois ans de faiblesse particulière, alors que sa croissance surpasse l’augmentation du nombre de personnes qui doivent le partager.

Fait peut-être encore plus intéressant, le Canada aura à créer beaucoup moins d’emplois pour répondre au nombre de personnes à la recherche de travail. Ce soi-disant taux d’équilibre de la création d’emplois pourrait tomber à zéro ou plus bas en 2026, de sorte que le Canada peut ralentir considérablement la création d’emplois sans augmentation du taux de chômage.

L’immigration n’est pas le seul enjeu démographique de 2026. En arrière-plan, l’offre de main-d’œuvre diminue en raison du vieillissement des baby-boomers. Au cours des cinq prochaines années, le pays atteindra un sommet en matière de vieillissement de la population, alors que la dernière et la plus importante cohorte de baby-boomers atteindra 65 ans.

Montée des économies régionales

Le Canada dans son ensemble a fait preuve de résilience en 2025, mais les manchettes masquent des de forts vents contraires qui ont une incidence sur les provinces et les économies locales.

En 2026, il deviendra encore plus important de voir les couleurs contrastées à l’échelle locale au Canada. Certaines régions profitent d’un élan positif, d’autres font face à des difficultés majeures et d’autres connaissent une combinaison des deux.

Il existe des provinces touchées par le commerce avec les États-Unis, notamment l’Ontario et le Québec, pour lesquelles les manchettes sur le commerce seront le thème macroéconomique dominant. Cela sera encore plus vrai pour le sud-ouest de l’Ontario, qui subira le plus gros du choc commercial.

Ensuite, il y a les provinces riches en ressources, qui sont sensibles aux prix des produits de base et largement à l’abri des conflits commerciaux, et qui devraient maintenir des positions de force économique. L’Alberta et la Saskatchewan connaîtront une croissance nettement supérieure à la moyenne nationale, soutenue respectivement par les infrastructures énergétiques et la production agricole, même si elles doivent combattre les droits de douane de la Chine sur les exportations agricoles.

Par ailleurs, les fortes baisses de la croissance de la population se feront sentir de façon inégale. La Colombie-Britannique s’est fortement appuyée sur les résidents temporaires comme moteur de croissance et constate déjà que les flux de sortie de la population pèsent sur son marché locatif. L’Alberta, par exemple, ressentira beaucoup moins cette pression.

Le développement d’infrastructures d’édification de la nation et d’autres projets, ainsi que les investissements générationnels dans les capacités de défense, généreront d’importantes activités et des occasions d’affaires dans de nombreuses régions du pays, mais pas toutes. De plus, l’attitude canadienne de relèvement des coudes, qui stimule la demande de produits et de services locaux, profitera particulièrement aux collectivités tributaires du tourisme.

Nous examinons plus en détail ces nouvelles provinciales dans le bulletin Mise à jour trimestrielle canadienne. Toutefois, le point le plus important à retenir est que l’histoire du Canada ne peut être racontée en bloc, mais plutôt par l’assemblage de ses couleurs régionales.

Les pressions sur l’abordabilité ne disparaîtront pas

Les problèmes liés au coût de la vie au Canada ne sont pas nouveaux, pas plus que les groupes les plus touchés.

La flambée de l’inflation d’après la pandémie et la hausse historique des taux d’intérêt ont créé un nouveau choc de l’abordabilité pour les Canadiens qui continue de peser aujourd’hui. Depuis janvier 2020, les prix mesurés par l’indice des prix à la consommation ont augmenté d’environ 20 %, ce qui est inférieur aux hausses salariales de 25 % au cours de la même période et laisse entrevoir une certaine croissance du revenu réel.

Toutefois, les prix des biens de première nécessité, comme les aliments et le logement, ont augmenté beaucoup plus rapidement, d’environ 30 %, ce qui surpasse largement la croissance des salaires. Pour les Canadiens à plus faible revenu, qui consacrent une plus grande partie de leur revenu à l’alimentation et au loyer, ce type d’inflation nuit davantage.

Par ailleurs, les Canadiens aux prises avec des dettes plus importantes ont ressenti de façon disproportionnée le fardeau de la hausse des taux d’intérêt, tandis que ceux qui disposent d’épargnes en ont vu les avantages. De plus, l’essor du marché boursier a amélioré les bilans des ménages qui possèdent des actifs financiers, mais pas pour ceux qui n’en ont pas.

À l’aube de 2026, l’inflation devrait ralentir à tout juste au-dessus de 2 % (ce qui signifie tout de même que les prix augmenteront, mais à un rythme plus lent). La Banque du Canada a abaissé les taux d’intérêt, le taux de chômage devrait s’améliorer et la croissance des prix des logements – en particulier en Ontario et en Colombie-Britannique – ralentira.

Et pourtant, les problèmes structurels en matière d’abordabilité demeureront au premier plan. En particulier, la persistance des prix élevés des logements, la détérioration des perspectives d’emploi pour certains groupes (notamment ceux qui sont les plus touchés par les technologies émergentes) et la perspective de la vigueur soutenue du marché boursier interagissent avec la perspective d’une hausse des salaires en raison de la baisse de l’offre de main-d’œuvre alors que la dernière cohorte, et la plus importante, de baby-boomers quitte le marché du travail.

L’accessibilité n’est pas un récit universel. En 2026, nos recherches se pencheront davantage sur les facteurs à court et à long terme ainsi que sur les solutions.

Les mesures budgétaires l’emporteront sur les mesures monétaires

La BdC a réduit son taux à quatre reprises en 2025, ce qui représente un total de 275 points de base de réductions depuis 2024. L’assouplissement de la politique monétaire a contribué à réduire le choc lié au refinancement des prêts hypothécaires pour les propriétaires et le fardeau de la dette de nombreux Canadiens.

Parallèlement, la banque centrale a souvent souligné que la politique monétaire n’est pas toujours le meilleur outil pour soutenir le pays. Le gouverneur Tiff Macklem a jeté les bases de ce point de vue le 6 février dans un discours prononcé quelques jours après le début de la guerre commerciale entre les États-Unis et le Canada. « La politique monétaire ne peut pas tout faire. Nous devons éviter la tentation de surtaxer la politique monétaire en nous attendant à plus que ce qu’elle peut produire. », a-t-il déclaré.

En effet, le choc commercial a fait ressortir les limites des pouvoirs des banques centrales. D’une part, la BdC dispose d’un outil qu’elle applique à l’ensemble du pays, mais le choc commercial a créé des poches de faiblesse économique considérable tout en épargnant d’autres segments.

De plus, la politique de taux d’intérêt ne peut pas faire grand-chose pour soutenir les changements structurels nécessaires pour composer avec les forces économiques, comme des phénomènes météorologiques de plus en plus graves et fréquents, des crises géopolitiques, des guerres commerciales ou des politiques démographiques. Tout comme le fait d’ingérer un médicament pour apaiser la douleur causée par un bras cassé, la politique monétaire aide à contourner ces problèmes, mais à elle seule, elle ne peut pas guérir les problèmes ou bâtir l’avenir du pays.

Ce défi n’est pas unique au Canada, car ces forces structurelles limitent l’influence des politiques monétaires dans les pays du monde entier. De plus, comme la plupart des économies occidentales, le Canada se tourne de plus en plus vers sa politique budgétaire – tant à l’échelle fédérale que provinciale – pour soutenir la faiblesse économique à court terme et renforcer sa résilience future.

En effet, sur papier, l’impulsion budgétaire fédérale et provinciale pourrait être très forte au cours des prochaines années, stimulée par le récent budget fédéral. Une part élevée des nouveaux fonds est prévue pour la défense et les infrastructures, ce qui produit habituellement une incidence plus importante sur les dépenses et la croissance au cours d’une période de trois ans. De plus, l’économie dispose toujours d’une abondance de capacité excédentaire à court terme pour absorber certaines mesures budgétaires. Selon nos prévisions, le PIB devrait croître de 0,4 point de pourcentage en 2025 et 2026. C’est une stabilisation acceptable découlant de ce type de politique.

Il a toujours été difficile de maintenir un juste équilibre entre les politiques monétaires et budgétaires, et c’est le gouvernement qui devrait désormais avoir le dessus sur la banque centrale à cet égard au Canada.

Le changement de cap de la croissance au Canada commence à prendre forme

Il ne sera pas rapide ou facile de s’attaquer aux faiblesses structurelles de l’économie canadienne, mais les semences de sa transition émergeront de plus en plus en 2026.

Les placements privés sont essentiels. Toutefois, malgré un raffermissement de la croissance en 2026 selon nos perspectives, l’écart découlant des modestes investissements des entreprises ces dernières années est important. Sans parler de l’écart soutenu des investissements privés par rapport aux États-Unis depuis au moins 2014.

Les stratégies budgétaires comprennent le recours à des incitatifs à l’investissement public et des dépenses pour stimuler la croissance et la confiance afin que les investissements des entreprises puissent s’accélérer. Les bénéfices après impôt des sociétés canadiennes sont demeurés élevés après la pandémie, mais, jusqu’à présent, ils ont été versés sous forme de dividendes et d’autres distributions.

Certains signes indiquent que le secteur privé s’adapte aux droits de douane américains et chinois en diversifiant ses exportations vers d’autres pays. Les exportations canadiennes vers les économies autres que les États-Unis ont augmenté sur 12 mois depuis mars 2025, même si les exportations totales et les exportations aux États-Unis ont diminué.

Toutefois, les relations commerciales du Canada avec les États-Unis ne se limitent pas à une dépendance : il s’agit d’une orientation, qui nécessite de nouvelles chaînes d’approvisionnement et de nouvelles infrastructures importantes pour rééquilibrer le commerce des biens avec d’autres régions.

L’autre pilier consiste à compter sur les grands projets et les investissements dans le secteur de la défense pour doper la croissance à court terme et la productivité à long terme. Comme nous l’avons mentionné ci-dessus, nous ne nous attendons pas à ce que ces mesures stimulent considérablement l’économie canadienne en 2026, mais nous nous attendons à mieux saisir leur progression et leur potentiel transformateur.

Frances Donald est l’économiste en chef de RBC et supervise une équipe de professionnels de premier plan, qui fournissent des analyses et des informations économiques pour informer les clients de RBC dans le monde entier. Frances est une experte clé sur les questions économiques et est très recherchée par les clients, les dirigeants gouvernementaux, les décideurs et les médias aux États-Unis et le Canada.

Robert Hogue est membre du l’équipe Économique et leadership avisé RBC, se spécialisant dans l’analyse et les prévisions pour le marché de l’habitation canadien et les économies provinciales. Il compte parmi ses publications Tendances immobilières et accessibilité à la propriété, Perspectives provinciales et l’analyse des budgets provinciaux. Dans ses fonctions, il est fréquemment appelé à commenter l’évolution de la conjoncture économique auprès de la direction de RBC, de ses clients et des médias.

Nathan Janzen travaille à RBC depuis 2008, où il s’occupe principalement de la couverture des perspectives macroéconomiques du Canada et des États-Unis. Il est titulaire d’une maîtrise en économie de l’Université McMaster et d’un baccalauréat en économie de l’Université de Regina.

Cynthia Leach est économiste en chef adjointe à RBC et responsable de l’analyse économique et politique structurelle de l’équipe. Elle a rejoint l’équipe en 2020.

Le présent article vise à offrir des renseignements généraux seulement et n’a pas pour objet de fournir des conseils juridiques ou financiers, ni d’autres conseils professionnels. Le lecteur est seul responsable de toute utilisation des renseignements contenus dans le présent document, et ni la Banque Royale du Canada (« RBC »), ni ses sociétés affiliées, ni leurs administrateurs, dirigeants, employés ou mandataires respectifs ne seront tenus responsables des dommages directs ou indirects découlant de l’utilisation du présent document par le lecteur. Veuillez consulter un conseiller professionnel en ce qui concerne votre situation particulière. Les renseignements présentés sont réputés être factuels et à jour, mais nous ne garantissons pas leur exactitude et ils ne doivent pas être considérés comme une analyse exhaustive des sujets abordés. Les opinions exprimées reflètent le jugement des auteurs à la date de publication et peuvent changer. La Banque Royale du Canada et ses sociétés affiliées ne font pas la promotion, explicitement ou implicitement, des conseils, des avis, des renseignements, des produits ou des services de tiers.

Le présent document peut contenir des déclarations prospectives – au sens de certaines lois sur les valeurs mobilières – qui font l’objet de la mise en garde de RBC concernant les déclarations prospectives. Les paramètres, données et autres renseignements ESG (y compris ceux liés au climat) contenus sur ce site Web sont ou peuvent être fondés sur des hypothèses, des estimations et des jugements. Les mises en garde relatives aux renseignements présentés sur ce Site Web sont exposées dans les sections « Mise en garde concernant les déclarations prospectives » et « Avis important concernant le présent rapport » de notre Rapport climatique le plus récent, accessible sur notre site d’information à l’adresse https://www.rbc.com/notre-impact/rapport-citoyennete-dentreprise-rendement/index.html. Sauf si la loi l’exige, ni RBC ni ses sociétés affiliées ne s’engagent à mettre à jour quelque renseignement que ce soit présenté dans le présent document.